中信证券:从海外二线消费股看消费估值周期

摘要: 来源:CITICS策略组投资要点估值观点:A股消费股当下较高的估值水平引发投资人担忧,我们通过复盘10家典型海外二线消费股估值周期,发现杀估值的最主要原因是财报公布后业绩增速不达预期,公司持续高增长的

来源:CITICS策略组

投资要点

估值观点:A股消费股当下较高的估值水平引发投资人担忧,我们通过复盘10家典型海外二线消费股估值周期,发现杀估值的最主要原因是财报公布后业绩增速不达预期,公司持续高增长的故事受到投资者质疑。目前A股处于业绩空窗期,消费股业绩仍保持较高增长态势。

前海外消费成长型公司业绩不达预期背后映射的是产品创新乏力、行业竞争格局恶化、海外扩张受阻等基本面变化。6年股价翻了33倍的大牛股安德玛也曾因北美地区运动紧身衣渗透率饱和,新单品乏善可陈,成长逻辑短期被证伪后估值三个月内从最高点下杀21.0%。

对市场空间较大,行业天花板够高的公司可以给予更高估值容忍度和容错率。持续高增长的披萨外卖公司达美乐2017Q2海外同店销售增速大幅低于预期,估值最多缩水1/3。但通过会员活动提振销量,证明自身重回增长轨道后,公司2018年股价创下新高。

A股消费股借鉴经验:1)增长逻辑证伪前消费股不会仅仅因为估值偏高就大幅杀估值。2)对品类相对单一,市场空间有限的公司保持谨慎。3)对区域/品类扩张概念个股,扩张进度和新品放量不及预期也可能引发估值调整。后两点主要通过业绩期进行验证。

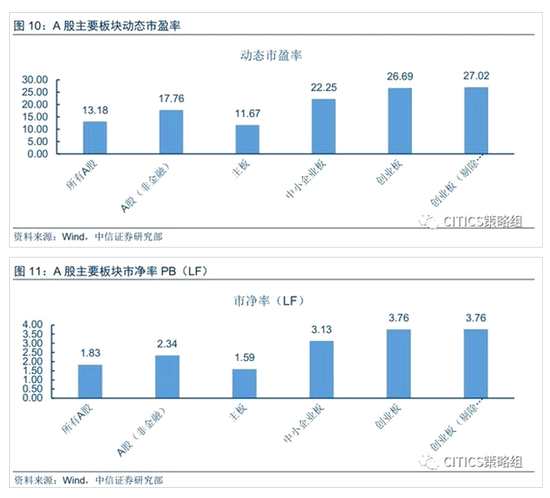

指数与板块估值:A股主要指数估值水平相较于上期(2018.5.28)均有所下降。截止2018年6月12日,上证综指PE(TTM)从上期的14.10x下降至13.69x,PB从上期的1.55x下降至1.52x。根据Wind一致预期,全部A股动态PE为13.18x,A股(非金融)动态PE为17.76x,主板动态PE为11.67x,中小企业板动态PE为22.25x,创业板动态PE为26.69x,创业板(剔除温氏股份(300498,股吧))动态PE为27.02x。

行业估值纵向概览:动态PE估值水平高于历史均值的行业有银行、计算机、石油石化、国防军工、医药、食品饮料等,目前动态PE估值水平低于历史均值的行业有地产、电子、非银金融、传媒、有色金属、基础化工、钢铁、建材、电力设备、农林牧渔等。从估值偏离度角度来看,动态PE与PB估值水平均高于历史平均水平的行业有家电、食品饮料与交通运输;绝大多数行业动态PE与PB估值水平均低于历史平均水平。

行业财务估值横向对比:根据Wind一致预期,A股2018/2019年营收同比增速为16.0%/12.8%,净利润同比增速为20.6%/16.0%(分析师覆盖偏差和预测普遍偏乐观,一致预期数据通常高于整体实际增速)。从板块净利润复合增速和股息率匹配的角度来看,石油石化、房地产、建材、食品饮料、保险、纺织服装、电力及公用事业等板块匹配程度较好。

周期行业:受光伏补贴政策影响,近一个月电力设备指数下跌12%,预计2017年度煤炭/石油石化股息率分别为3.2%/2.3%。

消费行业:从股权现金回报率角度来看,食品饮料板块最高(2.4%)。建议关注股息率较高的食品饮料(1.4%)与纺织服装(1.9%)板块。

金融地产:券商PB估值1.36x位于历史底部。银行与地产仍是高分红板块,对应2017年股息率分别为4.1%和2.4%。

电子TMT:近一个月计算机与传媒行业行业指数分别下跌6.0%和6.1%。2018年通信板块净利润一致预期高增长主要系中国联通(600050,股吧)2018年归母净利润预测中值33.7亿元,同比增长691%。

风险因素:业绩低于市场一致预期;上市公司实际分红低于预案数据。

估值观点:从海外二线消费股看消费估值周期

从四月初至今,A股消费板块尤其是二线消费品牌涨幅一骑绝尘。站在当前时点,投资人普遍关心消费股的估值水平,对后市消费股的表现也偏谨慎。在本期估值跟踪报告里,我们通过梳理海外成长型消费股的估值走势,从策略的角度分析基本面与情绪面共振时,乐观与悲观情形下海外消费股的估值起伏,更重要的是探究估值向下调整的原因,进一步给A股消费股的估值提供参照。

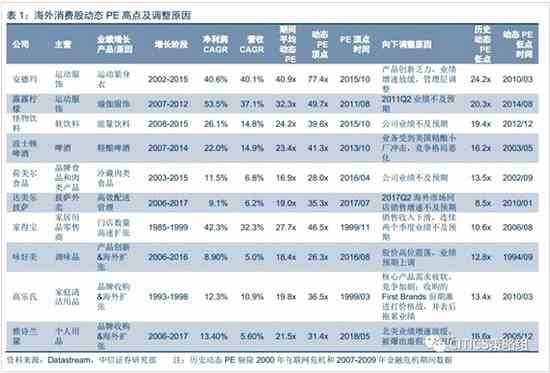

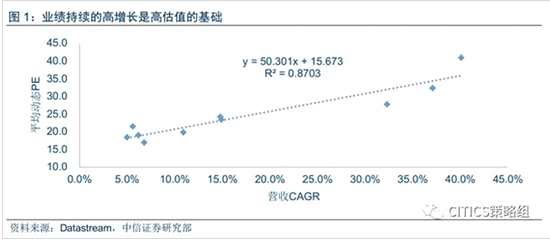

海外成长型的消费股也享受过较高的估值水平,公司业绩持续高增长是消费股享受较高估值水平的最重要支撑,消费股动态估值水平与业绩的复合增速相关度极高。通过下表可以看到,海外消费成长股典型的业绩增长动力来源于细分领域单品渗透率提升、产品的持续创新、新开店铺渠道扩张、强大的供应链管理能力和海外扩张策略。

复盘海外消费股的动态估值变化,大多数估值水平向下调整的原因为财报公布后业绩增速不达预期,公司持续高增长的故事受到投资者质疑。公司前期估值水平较高,对不达预期的利空信息敏感,从而引发了估值调整。

复盘海外消费股的动态估值变化,大多数估值水平向下调整的原因为财报公布后业绩增速不达预期,公司持续高增长的故事受到投资者质疑。公司前期估值水平较高,对不达预期的利空信息敏感,从而引发了估值调整。

从成长型的消费行业整体层面来看,公司业绩增速不达预期的背后可能映射的是产品创新乏力、需求疲软或是行业竞争格局恶化等基本面变化;而食品安全问题、公司管理层调整等亦可能是公司估值阶段性调整的诱因。从具体案例来看(详细案例分析见下文),怪物饮料成长逻辑被破坏背后的原因主要为:1)新兴市场亏损,扩张不及预期;2)食品安全问题,爆出引用高能运动饮料后引起咖啡因中毒案例。安德玛(Under Armour)短期成长性被怀疑从而杀估值的原因在于:1)品类过于单一,收入集中在北美地区,天花板较低,渗透率饱和后业绩增速放缓;2)产品创新性不足,缺乏推升盈利增长的爆款产品。

成长之路也非一帆风顺,对于市场空间较大,行业天花板够高的公司可以给予更高的估值容忍度和容错率。以持续高增长的披萨外卖公司达美乐为例,2017Q2业绩公告中海外同店销售增速2.6%,大幅低于预期,主要系欧洲地区业绩下滑所致。公司动态估值从2017年7月的最高值35.3x调整至2018年3月的25.5x.2017下半年公司大力推行“Piece of the Pie”会员活动提升销量,即线上点单可得积分,并用积分可进一步兑换产品。

随2018年一季度业绩披露后,2018Q1本土同店销售增速8.3%,海外同店销售增速回升至5.0%,均好于预期。海外店铺数量达到9317家,同比增长8.3%。投资者对公司本土和海外盈利前景重拾信心,截止2018年6月12日,达美乐动态估值回升至30.8x,2018年股价也走出新高。

随2018年一季度业绩披露后,2018Q1本土同店销售增速8.3%,海外同店销售增速回升至5.0%,均好于预期。海外店铺数量达到9317家,同比增长8.3%。投资者对公司本土和海外盈利前景重拾信心,截止2018年6月12日,达美乐动态估值回升至30.8x,2018年股价也走出新高。

目前A股普遍高估值的消费股可以借鉴的经验:1)增长逻辑证伪前消费股不会仅仅因为估值偏高就大幅杀估值。2)对品类相对单一,市场空间有限的公司保持谨慎。即便该类公司前期有大单品推动业绩高增长,但如果过度透支估值,风险收益不对等,未来向上空间有限,向下调整的可能性较大。3)对于有区域扩张或品类扩张概念的个股,扩张进度和新品放量不及预期也可能引发估值调整。而后两点主要通过业绩期进行验证。但对于市场空间足够大的行业和公司,可以给予更高的估值水平和容错率。

怪物饮料案例

怪物饮料案例

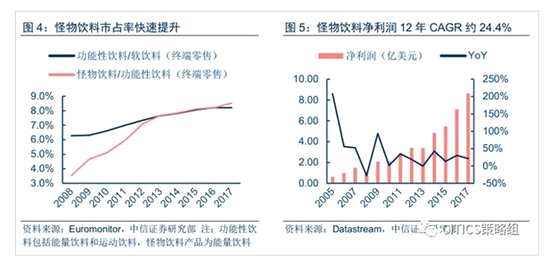

怪物饮料(MONSTER BEVERAGE)是总部位于美国加州的能量饮料生产商。截止2018年6月12日,怪物饮料的市值316亿美元,怪物饮料作为大牛股市值在过去12年里翻了84倍,2005-2017年怪物饮料营业收入CAGR约20.8%,净利润CAGR约24.4%。

怪物饮料的成功离不开其自身产品能量饮料处于高速成长的黄金赛道,同时有可口可乐的战略投资为其打开海外市场销路。2014年8月,可口可乐宣布以21.5亿美元作价收购怪物饮料公司16.7%股权,以大股东的身份利用其强大的全球分销网络帮助怪物饮料公司进行全球化扩张。此外,怪物饮料的成功也得益于成功的品牌建设,“魔爪”的品牌标志极具感染力,与大胆、冒险的品牌形象契合度极高。

怪物饮料的成功离不开其自身产品能量饮料处于高速成长的黄金赛道,同时有可口可乐的战略投资为其打开海外市场销路。2014年8月,可口可乐宣布以21.5亿美元作价收购怪物饮料公司16.7%股权,以大股东的身份利用其强大的全球分销网络帮助怪物饮料公司进行全球化扩张。此外,怪物饮料的成功也得益于成功的品牌建设,“魔爪”的品牌标志极具感染力,与大胆、冒险的品牌形象契合度极高。

随着基本面与情绪面利好的正向共振,2015年9月,怪物饮料的动态估值最高达到39.6x。但历史上怪物饮料也出现过数次估值大幅向下调整的情景:2006年7月公司半年报数据不及预期后,阶段性向下杀估值;2007-2018年经历金融危机;2012年下半年爆出食品安全问题,有顾客在引用高能运动饮料后引起咖啡因中毒;2018年2月28日公司发布2017Q4和全年业绩,怪物饮料2017Q4表现不达预期,印度和中国等新兴市场扩张乏力,估值水平向下调整。剔除2008年金融危机这种系统性杀估值的极端情形,怪物饮料的动态估值至少也有19.4x。

Under Armour案例

Under Armour案例

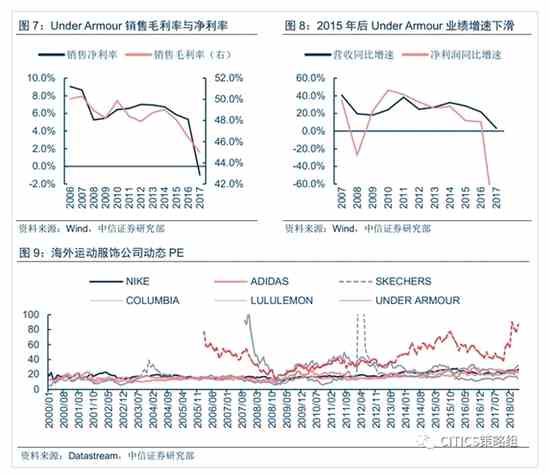

同样在运动服饰崛起的品牌安德玛(Under Armour)也创下了大牛股的记录,从2009年3月的1.6美元上涨至2015年9月的最高点54.7美元。公司产品主打运动紧身衣,从细分市场做起,塑造专业的店面和品牌形象,公司业绩高速增长,2009-2017年Under Armour营收CAGR约24.6%。在基本面和情绪面的正向共振下,2015年10月公司动态估值最高为77.4x(不计入2017年公司亏损后的动态PE数据)。

但Under Armour成功的基石随后也成为其业绩的拖累。公司产品单一,不如Nike、Adidas等运动休闲产品线多样化;公司收入的76.4%都来源北美地区,而北美地区运动紧身衣渗透率日渐趋于饱和,反观Nike北美收入占比低于50%,Adidas北美收入占比仅约20%。在财务指标上则反映为销售毛利率与净利率受挤压,营收与盈利增速下滑,公司成长的逻辑短期被证伪,在利空因素作用下估值三个月内从最高点下杀21.0%。若剔除金融危机后数据从2010年开始计算,则Under Armour最低动态PE为24.2x。

指数与板块估值概览

指数与板块估值概览

指数估值

截止2018年6月12日,A股主要指数的估值水平相较于上期(2018年5月28日)均有所提升。沪深300指数PE(TTM)从上期的12.84x下降至12.69x,PB(LF)从上期的1.52x上升至1.53x(沪深300指数PE与PB变动方向相反系指数样本股调整所致);上证综指PE(TTM)从上期的14.10x下降至13.69x,PB(LF)从上期的1.55x下降至1.52x;深证成指数PE(TTM)从上期的24.05x下降至23.48x,PB(LF)从上期的2.74x下降至2.68x;中小板指PE(TTM)从上期的30.16x下降至29.52x,PB(LF)从上期的3.94x下降至3.86x;创业板指PE(TTM)从上期的43.83x下降至41.01x,PB(LF)从上期的4.35x下降至4.10x。

板块估值

板块估值

截止2018年6月12日,根据Wind一致预期,全部A股动态PE为13.18x,A股非金融动态PE为17.76x,主板动态PE为11.67x,中小企业板动态PE为22.25x,创业板动态PE为26.69x,创业板(剔除温氏股份)动态PE为27.02x。

截止2018年6月12日,全部A股PB(LF)估值为1.83x,A股(非金融)PB估值为2.34x,主板PB估值为1.59x,中小企业板PB估值为3.13x,创业板PB估值为3.76x,创业板(剔除温氏股份)PB估值为3.76x。

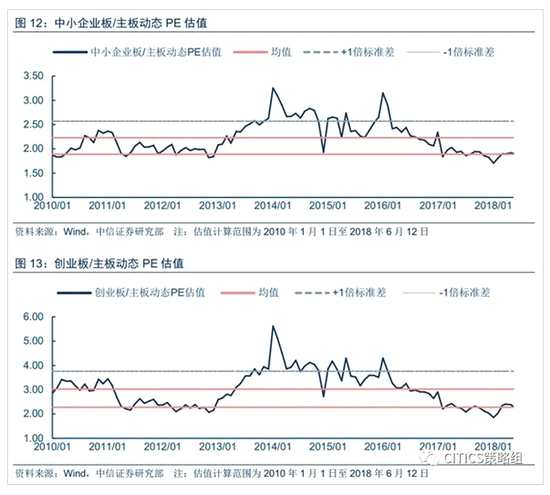

截止2018年6月12日,中小企业板相对主板动态PE估值比从上期(2018年5月28日)的1.92下降至1.91,略高于均值-1倍标准差(1.89);创业板相对主板动态PE估值比从月初的2.38下降至2.29,略高于均值-1倍标准差(2.28)。

截止2018年6月12日,中小企业板相对主板动态PE估值比从上期(2018年5月28日)的1.92下降至1.91,略高于均值-1倍标准差(1.89);创业板相对主板动态PE估值比从月初的2.38下降至2.29,略高于均值-1倍标准差(2.28)。

行业估值纵向概览

行业估值纵向概览

行业动态PE与PB估值

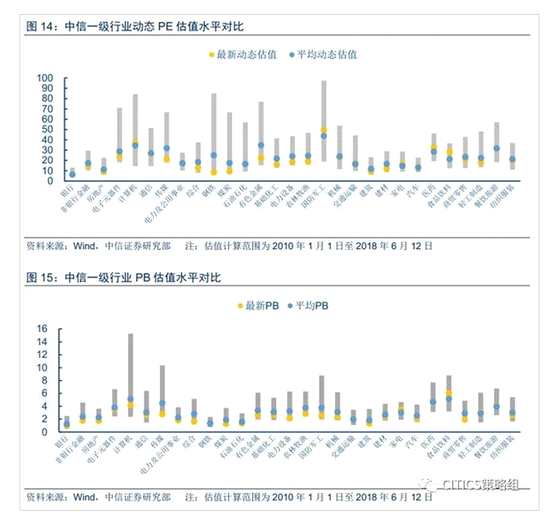

截止2018年6月12日,动态PE估值水平高于历史均值的行业有银行、计算机、石油石化、国防军工、医药、食品饮料等,目前动态PE估值水平低于历史均值的行业有地产、电子、非银金融、传媒、有色金属、基础化工、钢铁、建材、电力设备、农林牧渔等。

从市净率PB(LF)角度来看,目前PB估值水平高于历史均值的行业有交通运输、家电、食品饮料、餐饮旅游、轻工制造,钢铁与历史平均PB估值持平,其余中信一级行业目前PB估值水平均低于历史均值。

行业估值偏离度

行业估值偏离度

从估值偏离度的角度来看,处于第一象限的行业意味着目前的动态PE与PB估值水平均高于历史平均水平,位于第一象限的行业有家电、食品饮料与交通运输;位于第三象限的行业是目前的动态PE与PB估值水平均低于历史平均水平,绝大多数行业均位于第三象限。

行业财务估值横向对比

行业财务估值横向对比

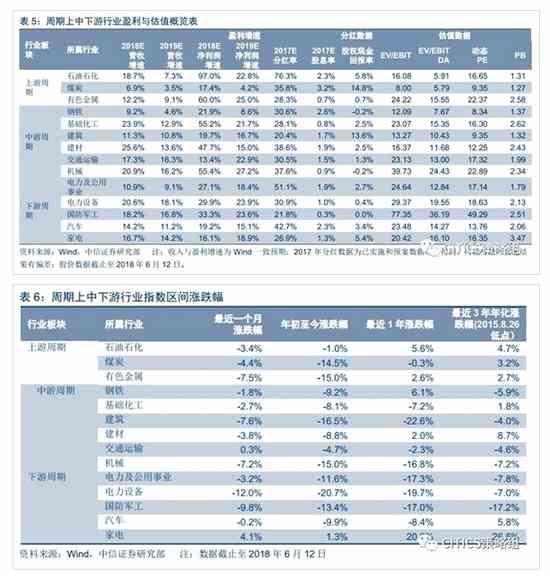

截止2018年6月12日,根据Wind一致预期数据,A股2018/2019年营收增速16.0%/12.8%,净利润增速为20.6%/16.0%(由于有分析师覆盖的标的盈利普遍好于未覆盖公司,分析师盈利预测普遍偏乐观,一致预期数据通常高于整体实际增速)。按照已实施的2017年度分红数据和未实施的董事会分红预案数据测算,目前银行板块股息率最高,约为4.1%。从板块净利润复合增速和股息率匹配的角度来看,石油石化、房地产、建材、食品饮料、保险、纺织服装、电力及公用事业等板块匹配程度较好。

周期板块

周期板块

周期行业近一个月(2018.5.13-2018-6.12)普遍下跌,受光伏补贴政策影响,下游的电力设备跌幅最大,期间下跌12.0%。此外,下游的国防军工、中游的机械、建筑、上游的有色金属块跌幅居前,分别下跌9.8%、7.2%、7.6%和7.5%。家电和交运行业小幅上涨,期间分别上涨4.1%和0.3%。

周期行业中煤炭和石油石化股息率较高,根据Wind公布的分红实施和预案数据统计,预计2017年度股息率分别为3.2%和2.3%。石油石化板块2018年净利润高增长主要系中国石油(601857,股吧)2018年归母净利润预测中值601.9亿元,同比增长164%。

消费板块

消费板块

消费行业近一个月(2018.5.13-2018-6.12)涨跌分化,涨幅居前的行业为食品饮料和餐饮旅游,涨幅分别为12.1%和6.0%;轻工制造与农林牧渔分别下跌2.6%和2.1%。

从股权现金回报率的角度来看,食品饮料板块最高(2.4%),轻工制造和医药板最低(1.3%)。从2017年股息率角度来看,建议关注消费行业中股息率较高的食品饮料(1.4%)与纺织服装(1.9%)板块。

金融地产板块

金融地产板块

金融地产行业中,近一个月(2018.5.13-2018-6.12)保险行业指数上涨2.0%,银行、证券和房地产行业指数下跌5.0%、7.8%和4.0%。

银行与地产板块仍是高分红板块,对应2017年预测股息率分别为4.1%和2.4%。目前券商股PB整体水平仅为1.36x,处于历史估值底部。根据中信证券(600030,股吧)研究部非银行业组预测,中国太保(601601,股吧)、中国人寿(601628,股吧)和新华保险(601336,股吧)2018年EVPS分别为44.30、28.50和57.70元,以2018年6月12日收盘价计算,对应2018年P/EV估值分别为0.79x、0.86x和0.81x。

电子TMT板块

电子TMT板块

电子TMT行业中,近一个月(2018.5.13-2018-6.12)电子、通信、计算机与传媒行业行业指数分别下跌4.5%、4.8%、6.0%和6.1%。

2018年通信板块净利润高增长主要系中国联通2018年归母净利润预测中值为33.7亿元,同比增长691%。通信行业股权现金回报率为-7.8%,通信板块股权现金回报率为负主要系中国联通2017年股权自由现金流拖累(-1094亿元)。中国联通在2017年因偿还债务支付现金2544亿元,资产负债率从2016年末的62.6%下降至2017年末的46.5%。

风险因素

风险因素

市场系统性风险;流动性风险;公司业绩低于市场一致预期;上市公司实际分红低于预案数据。

消费,估值水平,下降,从上期的,食品饮料