华泰策略:监管呵护流动性 汇率依然制约A股

摘要: 【华泰策略】当前A股的困境与出路——信号与噪声系列之八十三文曾岩/钱海导读监管呵护流动性,汇率依然制约A股。7月以来货币已经出现了一定边际放松的信号,但市场表现依旧疲弱。我们认为其核心还是在于内部均衡

【华泰策略】当前A股的困境与出路——信号与噪声系列之八十三

文 曾岩/钱海

导读

监管呵护流动性,汇率依然制约A股。7月以来货币已经出现了一定边际放松的信号,但市场表现依旧疲弱。我们认为其核心还是在于内部均衡(实体经济)和外部均衡(汇率)的米德冲突。对于A股来说,2017年以来,随着资本市场一定程度上的放开,汇率与A股的相关性显着增强,因此金融去杠杆(影响实体经济)、人民币汇率贬值(导致外资撤出)两种情况都将对A股产生负面影响,而未来市场见底的关键还是在于汇率锚出现和实体经济融资的改善。行业配置上继续关注周期突围组合(低估值+机构低配+中报景气),此外,金融去杠杆进入新旧动能转换关键阶段,关注真正的新经济——次新股。

摘要

监管呵护流动性,汇率依然制约A股

7月以来货币已经出现了一定边际放松的信号,但市场表现依旧疲弱。我们认为其核心还是在于内部均衡(实体经济)和外部均衡(汇率)的米德冲突。对于A股来说,2017年以来,随着资本市场一定程度上的放开,汇率与A股的相关性显着增强,因此金融去杠杆(影响实体经济)、人民币汇率贬值(导致外资撤出)两种情况都将对A股产生负面影响,而未来市场见底的关键还是在于汇率锚出现和实体经济融资的改善。行业配置上继续关注周期突围组合(低估值+机构低配+中报景气),此外,金融去杠杆进入新旧动能转换关键阶段,关注真正的新经济——次新股。

A股的两种制约:实体经济下行和汇率贬值取其一

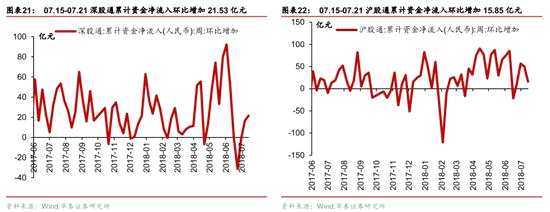

7月份以来,为应对经济下行压力,货币政策出现了期待已久的放松信号(国库现金定存利率下调103bp、央行指导银行增配AA+级以下产业债等),10年期国债利率也下行至3.5%左右区间,但市场表现依旧疲弱,我们认为其核心矛盾在于实体经济需求和人民币汇率的两难。17年之前,由于资本市场开放程度较低,A股指数与汇率的相关性并不高。但随着近两年来资本市场的逐步放开(包括QDII额度增加、深港通等),A股指数与汇率的关联度也越来越强。目前来看,央行选择适度增加汇率弹性,在人民币贬值预期下,我们认为去年以来外资配置较多的蓝筹依然难言乐观。

去杠杆处于新旧动能转化关键阶段,货币或边际放松

我们周五发布的金融去杠杆深度报告指出,当前正处在稳健发展与重复投资的分岔口,在新旧经济动能转换完成前,货币政策或有边际宽松但空间有限,有望以针对新经济的结构性宽松为主,以满足政府维持经济增速和压制重复投资的要求。根据日本两次石油危机(1975-1985年)成功去杠杆的经验,去杠杆可分为三个阶段:去过剩产能—去金融过剩—引导资本向短期高投入低回报、长期高回报率、代表未来有效需求的产业部门投资,完成新旧经济动能转换。我们认为当前国内处在第二阶段末期,产业结构开始调整,高端制造业投资增速正在启动。

A股困境与出路:汇率的锚与实体经济资金面的改善

当前国内经济一方面是资金紧张,企业急需融资;另一方面在美元加息周期以及中美贸易摩擦影响下,汇率受到制约。央行若是货币边际放松,则汇率则有较大贬值预期,导致外资撤出;而若是继续强势金融去杠杆,则经济下行压力进一步加大,两种情况下都将对A股产生负面影响。周五央行发布资管新规执行通知,大方向不变,明确过渡期细节,边际有所缓和。我们认为,未来人民币贬值的预期仍在,未来市场真正见底的条件:一方面是需要更多的政策信号,才确定汇率的锚;另一方面,货币边际放松的预期需要带来实体经济融资条件的改善。

继续配置“周期突围组合”,新经济已在崛起途中

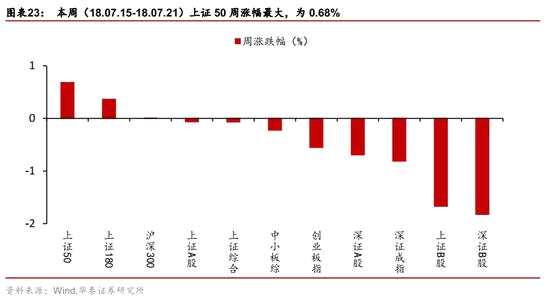

我们自5月中旬发布的中期策略报告重点推荐周期板块,6月份以来,在指数大幅回调的过程中,周期性板块钢铁、机械、石油石化有相对收益。当前,我们认为周期板块低估值+机构低配+中报景气的组合依然具有较高的配置价值,继续配置周期突围组合:钢铁(宝钢股份)、机械设备(三一重工)、石油石化(中国石油(601857,股吧))。此外,当前去杠杆处于第二阶段末期,随着去杠杆深化,未来新旧动能转化成为政策的主要着力方面,我们认为旧治理模式的新经济(创业板)尚处于底部出清的过程,新治理模式的新经济(次新股)已在崛起途中,建议重点关注次新股。

风险提示:美元和美债利率持续双升;中美贸易摩擦再度升级;市场继续下挫引发股权质押平仓风险等。

正文

风险提示:1)美国经济持续超预期,美元和美国长端利率双升或引发新兴市场资产价格波动,也引发市场对国内货币政策、货币工具操作空间的担忧;2)中美贸易摩擦再升级:中美贸易冲突的短期发展趋势的可预测性较低,有再度升级的可能性,增加市场对经济下行压力的担忧;3)市场继续下挫引发股票质押出现大面积平仓风险等。

风险提示:1)美国经济持续超预期,美元和美国长端利率双升或引发新兴市场资产价格波动,也引发市场对国内货币政策、货币工具操作空间的担忧;2)中美贸易摩擦再升级:中美贸易冲突的短期发展趋势的可预测性较低,有再度升级的可能性,增加市场对经济下行压力的担忧;3)市场继续下挫引发股票质押出现大面积平仓风险等。

汇率,实体经济,放松,配置,新经济