国君策略:近期反弹金秋未到 结构重于仓位

摘要: 【国君策略】近期反弹,金秋未到来源:微信公众号“谈股问君”国泰君安策略团队导读政策雪中送炭,近期信用问题得到缓释,市场将迎来反弹,但金秋未到。反弹过程中,结构重于仓位,制造业中的TMT优于消费。后续需

【国君策略】近期反弹,金秋未到

来源:微信公众号“谈股问君”

导读

政策雪中送炭,近期信用问题得到缓释,市场将迎来反弹,但金秋未到。反弹过程中,结构重于仓位,制造业中的TMT优于消费。后续需重点关注贸易战演绎情况。

摘要

政策雪中送炭,近期反弹但金秋未至。对于周五央行、中国银保监会、中国证监会发布的文件,核心的边际变化在投向、计量方式、执行节奏上的边际放。预期层面,此次放松本质是央行主导,结合央行前期表态,整体态度市场或已有一定预期。但是超预期的点主要在细节规定上,如投资非标、老产品投新产品、放低调控频率等,从周五的市场表现中可见一斑。近期以来,去杠杆是因,金融部门、公共部门信用收缩是果,企业信用分化是果。政策雪中送炭,我们认为,资管新规对理财、公募的放松,对非标、信用债的投放有助缓解尾部风险,降低信用违约的深度和广度,这将直接导致分母端信用风险的收敛,是市场近期反弹的重要力量。但是,我们认为的金秋时点仍未到来,此次央行表态是其预期中的态度的延续,并非拐点。同时,节奏调整并非去杠杆转向,脚步暂歇对市场影响来去匆匆,在此过程之中做好结构调整是首要任务。

信用问题仅是缓释而非转向,市场反弹而非反转。信用问题的本质是信用收缩周期下,贷入方预期违约风险上升或借出方风险偏好下降带来的投资、融资需求错配问题,去杠杆政策为此提供了较大催化。这本质上是个结构问题,导致结构性尾部信用风险的大范围暴露,此次政策边际放松有助阶段性缓解信用风险,但本质上信用问题的出清需等待杠杆去化后的新一轮的信用扩张,即需要信用扩张来解决,未来核心重点是关注公共部门的信用扩张情况。因此,近期信用风险缓释而非转向,市场反弹而非反转。

静待金秋,关注贸易战的演绎路径。从500亿到2000亿,再到特朗普接受采访威胁对5000亿中国输美商品征税,贸易战步步升温、愈演愈烈。时间上看,8月初160亿、9月初2000亿、以及汽车关税调查进程是几个重要时点。格局上看,欧日与美,在中国贸易和知识产权问题上有共识,德国、墨西哥近期也有跟美国妥协的迹象,中国贸易战面临的各国之间的格局十分不利。内部政策上看,对内的显着放松是个负向指示器效应,印证了外部压力大的现实,对冲外部压力的目的较为明显。综上,作为近期扰动市场的重要因素,贸易战仍悬而未决,且存在进一步加剧的可能性。即使市场迎来反弹,也要高度关注,这将会持续抑制市场风险偏好,也是影响金秋时点的重要因素。

近期博反弹,调结构是重中之重。伴随信用风险的阶段性缓释,市场近期将迎来反弹。在此过程中,结构重于仓位。一方面,前期抱团严重的消费板块存在较大的微观交易结构问题,在市场调转过程中容易引发踩踏;另一方面,消费板块的稳增长逻辑,在前期消费数据急转直下情形下引发隐忧。相反的,在市场风险偏好阶段性修复的过程之中,“制造业中的TMT”(计算机/电子/通信/军工/机械)属于估值敏感型受益于风险偏好修复逻辑,交易结构良好,同时股票质押影响由负转正将为其提供较强反弹基础。主题推荐乡村振兴、核电板块。

正文

1. 本周看点:近期反弹,金秋未到

政策雪中送炭,近期反弹但金秋未至。对于周五央行、中国银保监会、中国证监会发布的文件,我们认为核心的边际变化在投向、计量方式、执行节奏上的边际放。预期层面,此次放松本质是央行主导,结合央行前期表态,整体态度市场或已有一定预期。但是超预期的点主要在细节规定上,如投资非标、投新产品、放低调控频率等,从周五的市场表现中可见一斑。近期以来,去杠杆是因,金融部门、公共部门信用收缩是果,企业信用分化是果。政策雪中送炭,我们认为影响上,资管新规对理财、公募的放松,对非标、信用债的投放有助缓解尾部风险,降低信用违约的深度和广度,这将直接导致分母端信用风险的收敛,是市场近期反弹的重要力量。但是,我们认为的金秋时点仍未到来,此次央行表态是其预期中的态度的延续,并非拐点。同时,节奏调整并非去杠杆转向,脚步暂歇对市场影响来去匆匆,在此过程之中做好结构调整是首要任务。

信用问题仅是缓释而非转向,市场反弹而非反转。货币和流动性手段难解信用问题,信用扩张才能解决信用问题。信用问题的本质是信用收缩周期下,贷入方预期违约风险上升或借出方风险偏好下降带来的投资、融资需求错配问题,去杠杆政策为此提供了较大催化。这本质上是个结构问题,导致结构性尾部信用风险的大范围暴露。投资非标等途径有望缓解银行理财投资非标、信用债的局限性,阶段性缓解信用风险,但本质上信用问题的出清需等待杠杆去化后的新一轮的信用扩张。自2017年10月以来,“双支柱”框架下的货币政策一直在流动性方面引导和疏通信用问题,收效甚微。我们认为,本质上信用问题缓解需要逆转信用收缩周期,即需要信用扩张来解决,未来核心重点是关注公共部门的信用扩张情况。因此,近期信用风险缓释而非转向,市场反弹而非反转。

静待金秋,关注贸易战的演绎路径。从500亿到2000亿,再到特朗普接受采访威胁对5000亿中国输美商品征税,贸易战步步升温、愈演愈烈。人民币贬值使得特朗普不满,外部贸易战压力仍大。时间上看,8月初160亿、9月初2000亿、以及汽车关税调查进程是几个重要时点。格局上看,欧日与美,在中国贸易和知识产权问题上有共识,德国、墨西哥近期也有跟美国妥协的迹象,中国贸易战面临的各国之间的格局十分不利。内部政策上看,对内的显着放松是个负向指示器效应,印证了外部压力大的现实,对冲外部压力的目的较为明显。综上,作为近期扰动市场的重要因素,贸易战仍悬而未决,且存在进一步加剧的可能性。即使市场迎来反弹,也要高度关注,这将会持续抑制市场风险偏好,也是影响金秋时点的重要因素。

近期博反弹,调结构是重中之重。我们认为,当前市场对于分子端的盈利和分母端的利率分歧不大,核心矛盾集中在风险事件的暴露和演绎,而风险事件主要集中在去杠杆下的信用风险、金融周期错配下的汇率风险和大国发展下的贸易摩擦风险。伴随信用风险的阶段性缓释,市场近期将迎来反弹。在此之中,我们认为结构重于仓位。一方面,前期抱团严重的消费板块存在较大的微观交易结构问题,在市场调转过程中容易引发踩踏;另一方面,消费板块的核心抱团逻辑在于稳增长特性,然而前期消费数据急转直下或引发消费板块业绩隐忧。相反的,在市场风险偏好阶段性修复的过程之中,“制造业中的TMT”(计算机/电子/通信/军工/机械)属于估值敏感型受益于风险偏好修复逻辑,交易结构良好,同时股票质押影响由负转正将为其提供较强反弹基础。主题层面,推荐乡村振兴、核电板块、云计算。

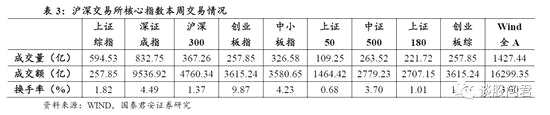

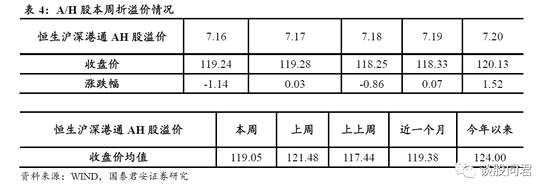

2. 周度市场表现

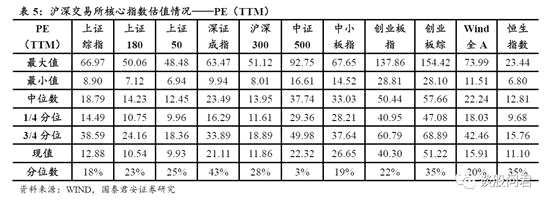

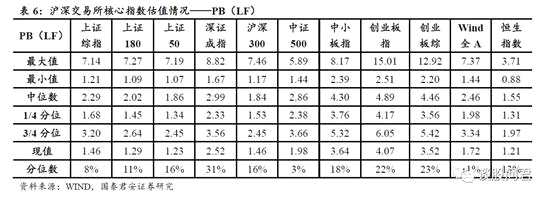

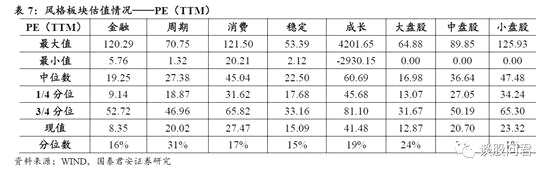

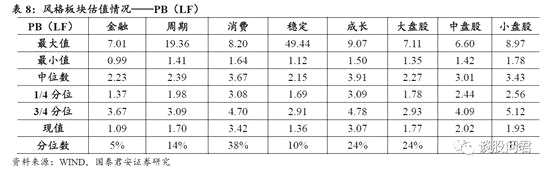

3. 估值情况

3. 估值情况

反弹,结构,信用风险,消费,贸易战