中信策略:“三底”落定 调仓远比简单抢反弹重要

摘要: 【中信策略】反弹的配置图谱来源:CITICS策略组投资要点?我们认为当前政策底、资金底和情绪底“三底”落定,市场大概率是逐步企稳向上,上证综指2691就是今年的市场底,反弹到反转仅一步之遥。1)政策底

【中信策略】反弹的配置图谱

来源:CITICS策略组

投资要点

? 我们认为当前政策底、资金底和情绪底“三底”落定,市场大概率是逐步企稳向上,上证综指2691就是今年的市场底,反弹到反转仅一步之遥。

1)政策底落定。从定向降准到政治局会议,去杠杆节奏和方式开始纠偏,即便货币政策的传导渠道还不通畅,但是信用环境的改善已经在发生,场内市场的AA级企业债信用利差已经出现了明显的收缩,从7月起大幅回落至1.96%的位置,并且政策阻止了一轮可能的系统性风险,而先前市场或多或少已经反映了部分系统性风险发生的可能性,这种预期势必会逐步得到修正。

2)资金底落定。8月份以来消费板块的快速补跌反映的就是市场里之前最坚定持股的一批投资者开始减仓的表现,从短期资金供求来看就是熊市末尾最后一轮的资金流出。市场流动性的持续衰退大概率会告一段落。反过来看,近期回购、增持、北上资金流入(近期还会有MSCI第二轮的流入)都将持续为市场提供增量资金。

3)情绪底落定。本周三美国最终落地了160亿美元进口货物的征税清单,中国也相应地做了回击,市场并未再产生多大的波澜,反而在周四出现了明显的自发出清式的反弹,市场对贸易战的反应也在钝化。政策方面证监会近期会议提出的“五项工作”,着眼于长期的A股市场优胜劣汰机制建设,对于坚定投资者对市场的信心有重要意义。情绪彻底修复需要时间,但市场已经度过了最恐慌的阶段,情绪底已现。

? 对多数投资者来说,目前最重要的是行业配置上的选择,调仓远比简单抢反弹重要。从兼顾短期提高收益和长期赛道的选择来看,我们的配置标准包括短期无利空、无压制因素,长期有确定性趋势,风格上成长>价值>周期,最终我们绘制了反弹配置图谱,融合了传统的大类板块分类框架以及我们长线选择成长型行业的四条主线,力求能够兼顾短期和长期。我们的推荐首选包括云/企业级SaaS服务、网络/数据安全、保险、创新药和连锁药房,次选包括银行、5G和半导体。(创新药和连锁药房为我们7月份反弹以来新增的推荐)

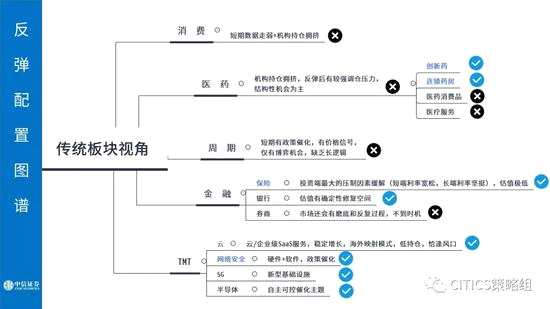

? 传统板块分类下的反弹配置思路:1)消费和医药板块龙头仍然是长期底仓配置首选,但消费子行业数据近期普遍走弱,且消费和医药短期都面临持仓偏拥挤的问题,预计反弹偏弱,但医药板块中创新药和连锁药房经过近期的估值调整仍然值得增配。2)周期板块短期有价格催化,但缺乏长期宏观逻辑,只适合博弈。3)金融板块中保险是首选,投资端压制因素缓解,保单销售也明显走出一季度的低迷,目前的估值于长于短都是非常好的配置时机;银行低于0.8倍的P/B已经反映了部分系统性风险发生的可能性,政策底落定,风险的逐步缓释将有助于银行估值修复;券商尚未到系统配置时机。4)TMT板块近期政策频发(《扩大和升级信息消费三年行动计划(2018-2020年)》、《推动企业上云实施指南(2018-2020年)》),从市场空间和政策催化角度来看,云/SaaS、网络安全/5G和半导体为反弹首选。

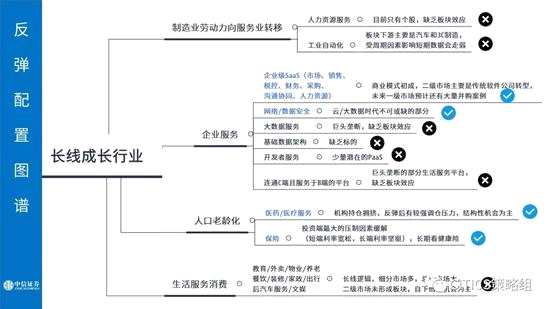

? 四大长期趋势下的反弹配置思路:1)劳动力从制造业向服务业转移:两个最主要的子行业,工业自动化近期受到周期因素影响(下游主要是汽车和3C)数据走弱,而人力资源服务目前缺乏板块效应。2)企业服务:企业服务领域子行业众多,考虑到政策催化、商业模式成熟度、二级市场可投资标的以及板块性,首选企业级SaaS服务,同时推荐云和大数据时代不可或缺的网络/数据安全。3)人口老龄化:医药/医疗服务和保险直接受益于人口老龄化趋势,医药板块以结构性机会为主,推荐前述创新药和连锁药房;保险依旧看好健康险未来3~5年的快速发展空间。4)生活服务消费:以教育/外卖/物业/养老/餐饮/装修/家政/出行/后汽车服务/文娱等为代表的生活服务消费行业虽具备长线逻辑,未来市场空间足够大,但细分子行业众多且A股市场目前尚未形成板块效应,适合自下而上选股。

? 风险因素:宏观数据不及预期;政策推进低于预期;中美争端升级。

三底已现,反弹到反转仅一步之遥

我们认为当前政策底、资金底和情绪底“三底”落定,市场大概率是逐步企稳向上,上证综指2691就是今年的市场底,反弹到反转仅一步之遥。目前阶段,买什么远比再争论是不是见底更重要。

政策底落定。从定向降准到政治局会议,去杠杆节奏和方式开始纠偏,即便货币政策的传导渠道还不通畅(银行间市场流动性充裕但是向实体的流动仍然不顺),但是信用环境的改善已经在发生,从7月初到8月10日,场内市场的AA级企业债信用利差已经出现了明显的收缩,回到1.96%的位置。作为压制股票估值的一个重要因素,已经开始缓释。所以我们的关注点不是说现在传导渠道还不通畅、存在什么问题,而是现在信用环境已经明显改善,并且政策阻止了一轮可能的系统性风险。我们认为先前市场或多或少已经反映了部分系统性风险发生的可能性(银行低于0.8倍的P/B,超过10%的隐含问题资产比例就是印证),这种预期势必会逐步得到修正。

资金底落定。8月份以来消费板块的快速补跌反映的就是市场里之前最坚定持股的一批投资者开始减仓的表现(即便是7月份,在各项消费数据没有普遍性走弱前,市场(包括我们)仍然对下半年的消费板块呈乐观态度,是所有板块当中最坚定的),从短期的资金供求来看就是熊市末尾最后一轮的资金流出。在此之后,市场流动性的持续衰退大概率会告一段落。反过来看,近期回购、增持、北上资金流入(近期还会有MSCI第二轮的流入)都将持续为市场提供增量资金。所以在我们看来市场的资金底也已经落定。

资金底落定。8月份以来消费板块的快速补跌反映的就是市场里之前最坚定持股的一批投资者开始减仓的表现(即便是7月份,在各项消费数据没有普遍性走弱前,市场(包括我们)仍然对下半年的消费板块呈乐观态度,是所有板块当中最坚定的),从短期的资金供求来看就是熊市末尾最后一轮的资金流出。在此之后,市场流动性的持续衰退大概率会告一段落。反过来看,近期回购、增持、北上资金流入(近期还会有MSCI第二轮的流入)都将持续为市场提供增量资金。所以在我们看来市场的资金底也已经落定。

情绪底落定。本周三美国最终落地了160亿美元进口货物的征税清单,中国也相应地做了回击,但是并没有对市场再产生多大的波澜,反而在周四出现了明显的自发出清式的反弹。很显然,在估值底部区域和政策转向的环境下,市场对贸易战的反应也在钝化。情绪的彻底修复需要时间,不过市场已经度过了最恐慌的阶段。

情绪底落定。本周三美国最终落地了160亿美元进口货物的征税清单,中国也相应地做了回击,但是并没有对市场再产生多大的波澜,反而在周四出现了明显的自发出清式的反弹。很显然,在估值底部区域和政策转向的环境下,市场对贸易战的反应也在钝化。情绪的彻底修复需要时间,不过市场已经度过了最恐慌的阶段。

证监会近期会议提出的“五项工作”(继续深化发行制度改革,积极推进上市公司并购重组;加大相关基础性制度改革力度;进一步扩大对外开放;全面提升投资银行服务能力;强化依法全面从严管理)释放了非常积极的信号,并没有对市场涨跌给予多大的关切,并没有因为市场的疲软而加大对市场的干预或是再次人为减少股票供给,而是着眼于长期的制度性建设,恰恰就是市场未来长期发展急需的优胜劣汰机制。我们在《A股市场策略周报20180624—估值在底部区域,但看得清未来才会有大行情》当中就计算过,扭曲的新股发行和定价制度是导致A股市场指数长期徘徊不前的一个很重要原因。优质的股票供给不足(或是定价不合理)导致二级市场投资者始终处于缺乏长期优质(或定价合理)成长标的的状态,好股票很容易被抱团透支估值空间,大量劣质的股票慢慢的开始无人问津,即便是市场整体估值在底部,结构性的高估也导致市场缺乏长钱的持续流入。长期制度建设方向的坚定和明确,我们认为对于坚定投资者对市场的信心有重要意义。简而言之,情绪底已现。

反弹的配置图谱

我们在过去的两个月里陆续对这轮反弹的逻辑、配置、历史上可比阶段复盘以及磨底阶段外生冲击可能带来的影响做了方方面面的分析,针对反弹与否/强度/持续性本身我们已经没有太多需要补充的东西,在这里我们回顾总结了这些研究的主要内容,供投资者参考。

对多数投资者来说,目前最重要的还是行业配置上的选择,调仓远比简单抢个反弹重要,要能够兼顾短期提高收益和长期赛道选择。所以在本期报告里,我们绘制了反弹配置图谱,融合了传统的大类板块分类框架以及我们长线选择成长型行业的四条主线,力求能够兼顾短期和长期。我们的首选包括云/企业级SaaS服务、网络/数据安全、保险、创新药和连锁药房,次选包括银行、5G和半导体。(创新药和连锁药房为我们7月份反弹以来新增的推荐)

对多数投资者来说,目前最重要的还是行业配置上的选择,调仓远比简单抢个反弹重要,要能够兼顾短期提高收益和长期赛道选择。所以在本期报告里,我们绘制了反弹配置图谱,融合了传统的大类板块分类框架以及我们长线选择成长型行业的四条主线,力求能够兼顾短期和长期。我们的首选包括云/企业级SaaS服务、网络/数据安全、保险、创新药和连锁药房,次选包括银行、5G和半导体。(创新药和连锁药房为我们7月份反弹以来新增的推荐)

传统板块分类下的反弹配置思路:1)消费和医药板块龙头仍然是长期底仓配置首选,但消费子行业数据近期普遍走弱,且消费和医药短期都面临持仓偏拥挤的问题,预计反弹偏弱,但医药板块中创新药和连锁药房经过近期的估值调整仍然值得增配。2)周期板块短期有价格催化,但缺乏长期宏观逻辑,只适合博弈。3)金融板块中保险是首选,投资端压制因素缓解,保单销售也明显走出一季度的低迷,目前的估值于长于短都是非常好的配置时机;银行低于0.8倍的P/B已经反映了部分系统性风险发生的可能性,政策底落定,风险的逐步缓释将有助于银行估值修复;券商尚未到系统配置时机。4)TMT板块近期政策频发(《扩大和升级信息消费三年行动计划(2018-2020年)》、《推动企业上云实施指南(2018-2020年)》),从市场空间和政策催化角度来看,云/SaaS、网络安全/5G和半导体为反弹首选。

四大长期趋势下的反弹配置思路:1)劳动力从制造业向服务业转移:两个最主要的子行业,工业自动化近期受到周期因素影响(下游主要是汽车和3C)数据走弱,而人力资源服务目前缺乏板块效应。2)企业服务:企业服务领域子行业众多,考虑到政策催化、商业模式成熟度、二级市场可投资标的以及板块性,首选企业级SaaS服务,同时推荐云和大数据时代不可或缺的网络/数据安全。3)人口老龄化:医药/医疗服务和保险直接受益于人口老龄化趋势,医药板块以结构性机会为主,推荐前述创新药和连锁药房;保险依旧看好健康险未来3~5年的快速发展空间。4)生活服务消费:以教育/外卖/物业/养老/餐饮/装修/家政/出行/后汽车服务/文娱等为代表的生活服务消费行业虽具备长线逻辑,未来市场空间足够大,但细分子行业众多且A股市场目前尚未形成板块效应,适合自下而上选股。

风险因素

风险因素

中报业绩不及预期;中美争端升级;政策和经济数据不及预期。

反弹,配置,长期,消费,落定