招商证券:4月外资大幅流出局面将在5月得以改善

摘要: 来源:招商策略继3月陆股通流入放缓后,4月北上资金大幅流出近220亿元,创沪深港通开通以来单月流出第二大规模,其中,白酒、家电成减仓重地,银行、医药仍获加仓。消息层面使短期风险偏好受到压制并致A股出现

来源:招商策略

继3月陆股通流入放缓后,4月北上资金大幅流出近220亿元,创沪深港通开通以来单月流出第二大规模,其中,白酒、家电成减仓重地,银行、医药仍获加仓。消息层面使短期风险偏好受到压制并致A股出现大幅调整。但调整过后,A股对外资的吸引力将进一步提高,并且在MSCI扩容及A股入富的预期下,外资大幅流出的局面将在5月得以改善,有望重回净流入。

核心观点

? 继3月陆股通总体放缓后,4月陆股通大规模流出,创沪深港通开通以来单月流出第二大规模。国际市场方面,5月美联储议息会议维持利率不变,超预期的一季度GDP增速以及强劲的就业数据表明美国经济仍然向好,支撑美元指数走强,或对北上资金形成短期扰动。另一方面,短期风险偏好受到压制并导致A股市场大幅调整。但调整过后,A股对外资的吸引力将进一步提高,并且在MSCI扩容及A股入富的预期下,外资大幅流出的局面将在5月得以改善,有望重回净流入。

? 2019年3月末境外机构和个人持股规模达1.68万亿元,占A股流通市值的3.71%,同期公募基金所持在A股流通市值占比4.39%,两者相差仅0.68%,足见外资在A股的地位日益凸显,且其中超六成通过陆股通投资A股。

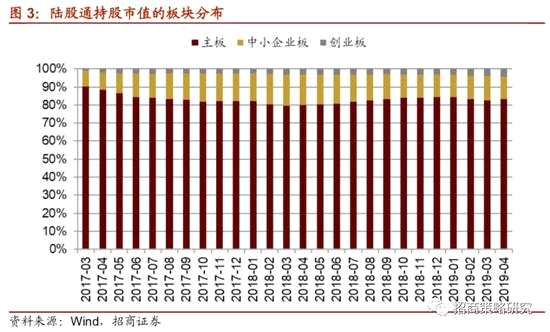

? 从陆股通持股的板块分布来看,主板市值占比回升,创业板占比小幅上升,中小企业板占比开始回落。具体地,主板持股市值占比83.16%,较3月末提升0.56%;中小板占比12.72%,下降0.8%;创业板占比4.12%,提升0.24%。

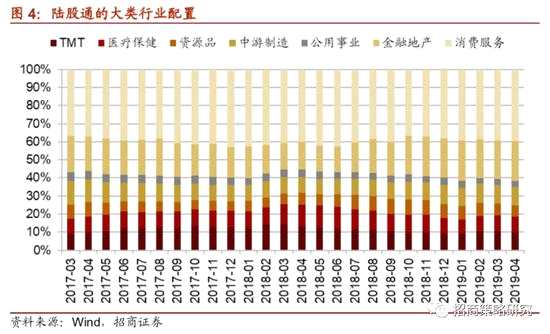

? 大类行业的配置方面,消费服务类和金融地产占比有所回升,TMT占比降幅较大,资源品和公用事业等占比均有所下滑。具体地,4月末,消费服务类行业持股占比39.9%,较前期继续回升0.62%;金融地产类占比21.9%,较前期提升0.49%。TMT市值占比9.6%,较前期大幅下降0.84%;资源品类占比6.5%,较前期小幅下降0.29%;医疗保健类和中游制造分别占比8.7%和10.3%,基本与前期持平。

? 从一级行业来看, 4月持股占比增幅最大的为银行,占比提升0.45%;其他占比增幅较大的为家用电器和休闲服务,分别提升0.24%和0.21%;占比降幅最高的为电子,下降0.51%;其次为计算机和钢铁,占比均下降0.17%。

? 从行业调仓来看,加仓幅度最大的行业为银行、医药生物,加仓比例分别为0.25%、0.2%;其次为电气设备、机械设备等,加仓比例均不超过0.15%。减仓比例较高的为食品饮料,减仓比例1.49%,其他减仓比例较高的包括家用电器和非银金融,消费服务类的净卖出规模继续明显扩大。

?从二级行业看,2019年4月陆股通加仓比例最高的行业为银行Ⅱ,加仓比例为0.25%,其次为电源设备和煤炭开采Ⅱ,加仓比例0.12%。减仓幅度最高的为饮料制造,减仓比例1.37%,其次为白色家电。

?个股方面,4月陆股通在个股的净卖出呈现出明显的头部集中特点,招商银行连续两个月净买入额居前;五粮液连续两个月净卖出规模最高,持股集中度继续提升。前二十大重仓股持股市值占总持股规模的比例为55.3%,较3月的54.3%提升近1个百分点。

风险提示:经济数据低于预期;政策扶持力度不及预期。

01

陆股通流向及持股规模

继3月陆股通总体放缓后,4月陆股通大规模流出,创沪深港通开通以来单月流出第二大规模。4月北上资金净流出近220亿元,仅次于2015年7月净流出的315亿元,对4月股市流动性造成负面影响。进入5月以后,鉴于MSCI将在5月最后一个交易日收盘后提高A股纳入比例,并且富时罗素指数也将在6月纳入A股,在此预期下,外资大幅流出的局面将得以改善,有望重回净流入。

国际市场方面,5月美联储议息会议维持利率不变,超预期的一季度GDP增速以及强劲的就业数据表明美国经济仍然向好,支撑美元指数走强,或对北上资金形成短期扰动。鲍威尔在会议后表示,“现阶段通胀下行的因素是暂时的,当前的政策是合适的”,导致市场对美联储年内降息预期有所下降。美联储货币政策维持观望叠加较强的经济数据推动美元指数走强,人民币汇率在近期也有一定程度贬值,这可能对短期北上资金流向产生扰动。

另一方面,消息层面使短期风险偏好受到压制并致A股市场大幅调整,但调整过后,对外资的吸引力将进一步提高。

从境外资金的持股规模来看,2019年一季度外资持股在A股市场占比继续稳步提升。截至2019年3月末,境外机构和个人持股规模达1.68万亿元,占同期A股流通股市值的比例为3.71%。相比来看,一季度末公募基金持A股市值约1.95万亿,占同期A股流通市值的 4.39%,两类资金持股比例逐渐接近,足见境外资金在A股市场的地位日益凸现。

从境外资金的持股规模来看,2019年一季度外资持股在A股市场占比继续稳步提升。截至2019年3月末,境外机构和个人持股规模达1.68万亿元,占同期A股流通股市值的比例为3.71%。相比来看,一季度末公募基金持A股市值约1.95万亿,占同期A股流通市值的 4.39%,两类资金持股比例逐渐接近,足见境外资金在A股市场的地位日益凸现。

其中,通过陆股通持股1.03万亿元,约占外资持股总规模的61.35%,陆股通越来越成为外资投资A股的主要途径。截至4月末,陆股通持股占A股流通市值的2.31%。

2019年4月末陆股通持股市值为1.05万亿元,较前一个月增加166亿元,陆股通持股市值增幅明显收窄;占同期A股自由流通股市值的比例为4.65%,较前期上升0.11%。具体地,2019年4月末陆股通持有的股票1974只,较前一个月减少3只;其中沪市持股847只,对应市值6679亿元;深市持股1124只,对应市值3817.8亿元。

2019年4月末陆股通持股市值为1.05万亿元,较前一个月增加166亿元,陆股通持股市值增幅明显收窄;占同期A股自由流通股市值的比例为4.65%,较前期上升0.11%。具体地,2019年4月末陆股通持有的股票1974只,较前一个月减少3只;其中沪市持股847只,对应市值6679亿元;深市持股1124只,对应市值3817.8亿元。

02 陆股通持股的板块配置

02 陆股通持股的板块配置

从陆股通持股的板块分布来看,主板市值占比回升,中小企业板占比开始回落,创业板占比小幅上升。具体地,主板持股市值占比83.16%,较3月末提升0.56%;中小企业板占比12.72%,较3月末下降0.8%;创业板占比4.12%,较3月末提升0.24%。

03 陆股通持股的行业配置

03 陆股通持股的行业配置

大类行业的配置方面,陆股通持股中,消费服务类和金融地产占比有所回升,TMT占比降幅较大,资源品和公用事业等占比均有所下滑。具体地,4月末,消费服务类行业持股占比39.9%,较前期继续回升0.62%;金融地产类占比21.9%,较前期提升0.49%。TMT市值占比9.6%,较前期大幅下降0.84%;资源品类占比6.5%,较前期小幅下降0.29%;医疗保健类和中游制造分别占比8.7%和10.3%,基本与前期持平。

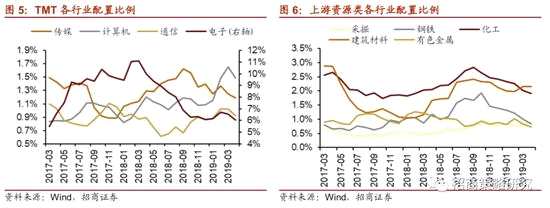

从细分行业来看,TMT一级行业占比全面下跌,且电子和计算机占比降幅居前。其中,电子占比下降0.51%至6.05%,计算机占比下降0.17%至1.48,通信行业占比下降0.09%至0.93%;传媒行业占比下降0.06%至1.19%。

从细分行业来看,TMT一级行业占比全面下跌,且电子和计算机占比降幅居前。其中,电子占比下降0.51%至6.05%,计算机占比下降0.17%至1.48,通信行业占比下降0.09%至0.93%;传媒行业占比下降0.06%至1.19%。

上游资源品类行业除建筑材料和采掘外,其他各行业占比均有所下降。采掘占比提升0.08%至0.9%;建筑材料占比基本与前期持平,为2.16%。钢铁行业占比下降0.17%至0.84%;化工占比下降0.11%至1.9%;有色金属占比继续下降0.1%至0.74%。

中游制造业中,除交通运输占比小幅提升外,其他行业占比均不同程度下滑或与前期持平。交通运输占比提升0.11%至4.69%;综合行业占比提升0.05%至0.38%;电气设备和机械设备占比基本与前期持平。国防军工占比微降0.05%至0.63%,建筑装饰占比微降0.07%至1.09%。

三大消费服务类行业中,食品饮料行业占比微降,汽车和家电占比均有小幅提升;农林牧渔和休闲服务占比升幅较大。家用电器占比提升0.24%至10.85%;汽车行业占比微升0.09%至3.34%;食品饮料行业占比微降0.04%至20.35%。其他消费服务类行业中,休闲服务和农林牧渔占比分别上升0.21%、0.13%至2.19%、1.59%;商业贸易占比微升0.07%至0.74%;纺织服装占比基本与前期持平;轻工制造占比微降0.05%至0.63%。

三大消费服务类行业中,食品饮料行业占比微降,汽车和家电占比均有小幅提升;农林牧渔和休闲服务占比升幅较大。家用电器占比提升0.24%至10.85%;汽车行业占比微升0.09%至3.34%;食品饮料行业占比微降0.04%至20.35%。其他消费服务类行业中,休闲服务和农林牧渔占比分别上升0.21%、0.13%至2.19%、1.59%;商业贸易占比微升0.07%至0.74%;纺织服装占比基本与前期持平;轻工制造占比微降0.05%至0.63%。

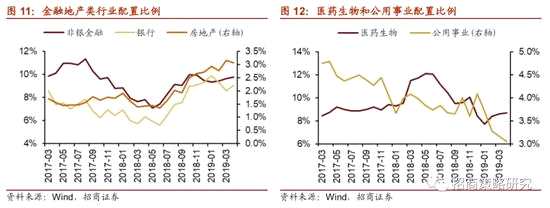

金融地产类中,金融行业占比均有提升,房地产占比微降。其中,银行占比止跌回升0.45%至9.04%,非银金融占比提升0.13%至9.78%;房地产占比微降0.09%至3.06%。

2019年4月末医药生物行业持股占比为8.7%,较前期微升0.08%。

从一级行业来看,陆股通持股集中在食品饮料、家用电器、银行、非银金融、医药生物等行业,这几个行业的市值占比均有提升,但总体来看,各行业占比变化幅度不大。其中,2019年4月持股占比增幅最大的为银行,占比提升0.45%;其他占比增幅较大的为家用电器和休闲服务,分别提升0.24%和0.21%;占比降幅较高的为电子,占比下降0.51%;其次为计算机和钢铁,占比均下降0.17%。小幅增加的包括农林牧渔、非银金融、交通运输等,分别上升0.13%、0.13%、0.11%;小幅下降的包括化工、公用事业、有色金属等,分别下降0.11%、0.11%、0.1%。

从一级行业来看,陆股通持股集中在食品饮料、家用电器、银行、非银金融、医药生物等行业,这几个行业的市值占比均有提升,但总体来看,各行业占比变化幅度不大。其中,2019年4月持股占比增幅最大的为银行,占比提升0.45%;其他占比增幅较大的为家用电器和休闲服务,分别提升0.24%和0.21%;占比降幅较高的为电子,占比下降0.51%;其次为计算机和钢铁,占比均下降0.17%。小幅增加的包括农林牧渔、非银金融、交通运输等,分别上升0.13%、0.13%、0.11%;小幅下降的包括化工、公用事业、有色金属等,分别下降0.11%、0.11%、0.1%。

陆股通调仓方面,中游制造、医药和金融地产是净买入的三个大类行业,而消费服务的净卖出规模继续明显扩大。从陆股通增持额在不同板块的分布来看,中游制造净买入额约20亿元;医疗保健行业净买入18亿元;金融地产净买入8亿元。在外资大幅流出之际,消费服务成集中卖出的大类行业,净卖出额超180亿元。

陆股通调仓方面,中游制造、医药和金融地产是净买入的三个大类行业,而消费服务的净卖出规模继续明显扩大。从陆股通增持额在不同板块的分布来看,中游制造净买入额约20亿元;医疗保健行业净买入18亿元;金融地产净买入8亿元。在外资大幅流出之际,消费服务成集中卖出的大类行业,净卖出额超180亿元。

按照申万一级行业分类,银行和医药生物加仓比例较大,但绝对水平并不高。具体地,加仓幅度最大的行业为银行、医药生物,加仓比例分别为0.25%、0.2%;其次为电气设备、机械设备等,加仓比例均不超过0.15%。减仓比例较高的为食品饮料行业,减仓比例1.49%,其他减仓比例较高的包括家用电器和非银金融,减持比例0.49和0.27%。

按照申万一级行业分类,银行和医药生物加仓比例较大,但绝对水平并不高。具体地,加仓幅度最大的行业为银行、医药生物,加仓比例分别为0.25%、0.2%;其次为电气设备、机械设备等,加仓比例均不超过0.15%。减仓比例较高的为食品饮料行业,减仓比例1.49%,其他减仓比例较高的包括家用电器和非银金融,减持比例0.49和0.27%。

从二级行业看,2019年4月陆股通加仓比例最高的行业为银行Ⅱ,加仓比例为0.25%,其次为电源设备和煤炭开采Ⅱ,加仓比例0.12%。减仓幅度最高的为饮料制造,减仓比例1.37%,其次为白色家电,减仓比例0.5%。大消费中的白酒和白电仍是减仓重地。

从二级行业看,2019年4月陆股通加仓比例最高的行业为银行Ⅱ,加仓比例为0.25%,其次为电源设备和煤炭开采Ⅱ,加仓比例0.12%。减仓幅度最高的为饮料制造,减仓比例1.37%,其次为白色家电,减仓比例0.5%。大消费中的白酒和白电仍是减仓重地。

04 陆股通重仓股

04 陆股通重仓股

2019年4月,陆股通在个股的净卖出呈现出明显的头部集中特点。净卖入规模最高的为招商银行,净卖出规模最高的为五粮液。招商银行净买入21亿元,招商银行连续两个月净买入额居前;其次为中国建筑和分众传媒,净买入额分别为11亿元和10亿元。其他净买入额较高的包括陕上汽集团、苏宁易购、隆基股份等,净买入额均超过8亿元。净卖出规模最高的为五粮液,累计净卖出近87亿元,连续两个月净卖出规模最高。其他净卖出规模较高的包括贵州茅台和美的集团,净卖出额均超过30亿元。

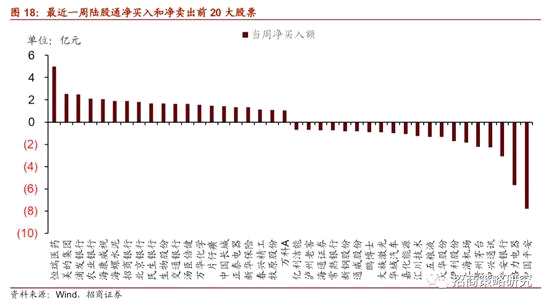

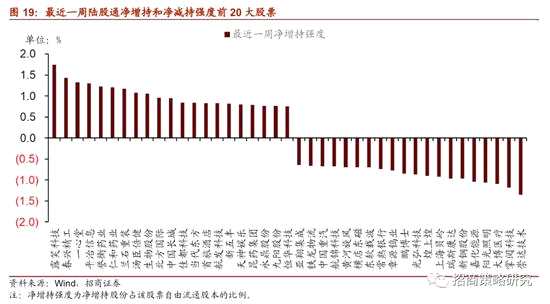

具体的,就最近一周的两个交易日而言,外资仍然集中加仓医药和银行。陆股通净买入规模较高的为恒瑞医药,净买入规模5亿元。净卖出规模较高的是中国平安,净减持额近8亿元。净增持强度较大的集中的医药行业,包括一心堂、誉衡制药、仁和药业等,净增持比例均不低于自由流通股的1.2%;净增持强度最高的为露笑科技,净增持股份占自由流通股的1.7%;净减持强度较大的个股集中在TMT行业,包括崇达技术、掌阅科技、阳光照明等,净减持比例超过自由流通股的1%。

具体的,就最近一周的两个交易日而言,外资仍然集中加仓医药和银行。陆股通净买入规模较高的为恒瑞医药,净买入规模5亿元。净卖出规模较高的是中国平安,净减持额近8亿元。净增持强度较大的集中的医药行业,包括一心堂、誉衡制药、仁和药业等,净增持比例均不低于自由流通股的1.2%;净增持强度最高的为露笑科技,净增持股份占自由流通股的1.7%;净减持强度较大的个股集中在TMT行业,包括崇达技术、掌阅科技、阳光照明等,净减持比例超过自由流通股的1%。

2019年4月末,陆股通前二十大重仓股仍然以消费服务和金融行业龙头为主,持股集中度继续提升。前二十大重仓股持股市值占总持股规模的比例为55.3%,较2019年3月的54.3%提升近1个百分点。

2019年4月末,陆股通前二十大重仓股仍然以消费服务和金融行业龙头为主,持股集中度继续提升。前二十大重仓股持股市值占总持股规模的比例为55.3%,较2019年3月的54.3%提升近1个百分点。

- END -

- END -

行业,持股,比例,提升,下降