广发策略:基于产能周期看行业比较 产能扩张或已结束

摘要: 【广发策略】基于A股产能周期看当前行业比较——A股19年财报显微镜系列报告(二)来源:戴康的策略世界报告摘要行业比较新视角:从产能周期视角看超额收益机会2003年以来,A股剔除金融分别有过3轮产能扩张

【广发策略】基于A股产能周期看当前行业比较——A股19年财报显微镜系列报告(二)

来源:戴康的策略世界

报告摘要

行业比较新视角:从产能周期视角看超额收益机会

2003年以来,A股剔除金融分别有过3轮产能扩张和3轮产能收缩周期。研究发现,共有10个一级行业,37个二级行业的超额收益对产能周期较为敏感。从行业比较视角看,对产能扩张的判断和分析有助于发掘行业的投资机会。(具体分析和相关细分行业详见正文和文末附表)

受现金流量表和利润表拖累,本轮产能扩张或已结束

从总量视角来看,企业进行稳健的产能扩张需要满足过去几年投资意愿不强、产能利用率持续提升以及三张财务报表同时修复的“2+3”条件。由于现金流量表和利润表自18年四季度起快速恶化,A股剔除金融的构建各类资产所支付的现金流同比增速已经出现拐点,本轮产能扩张或已结束。

05年产能扩张:“出口+地产”带来“三张表”内生性改善

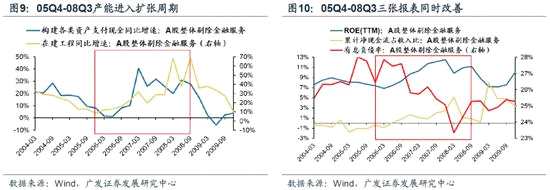

在出口规模持续快速扩张,地产投资重燃活力的背景下,A股剔除金融自05Q4起持续进行产能扩张,历时11个季度。扩张期间A股剔除金融的ROE触底回升,有息负债率持续下行,净现金流占收入比由负转正且持续改善,三张报表均得到了修复。

10年产能扩张:“四万亿”基建+地产刺激利润表和资产负债表改善

在“四万亿”基建+地产的刺激下,10年三季度A股剔除金融的在建工程同比增速快速提升,产能持续扩张6个季度。本轮产能扩张周期中,利润表和资产负债表修复,现金流量表因应收账款而“恶化”但有高信用补偿,也可看做三张报表的修复。

19年下半年产能快速扩张概率较小,或有结构性扩张机会

当前受海内外因素制约,经济下行压力加大,产能扩张缺乏核心逻辑。但19年下半年,A股剔除金融的“三张表”均有望迎来弱改善,结合产能扩张的“2+3”条件,19年下半年或有细分行业存在结构性的产能扩张机会。

从产能周期角度看,未来有哪些结构性投资机会?

当前A股整体产能扩张周期已现颓势,但有部分行业仍在进行产能扩张,从而提供了结构性的投资机会。筛选超额收益对产能周期较为敏感,当前已经开始产能扩张,有望获得超额收益的行业:(1)三张报表正在修复,产能有望持续扩张的行业:食品饮料、一般零售;(2)政策逆周期,产能有望持续扩张的行业:高低压设备、航空装备。

核心假设风险:

宏观经济下行压力超预期,盈利环境超预期波动,去杠杆节奏超预期,信用风险暴露速度过快,谈判进展不顺利。

报告正文

报告正文

前言基于产能周期的行业比较新视角

作为透视行业景气、企业运行情况的重要手段,上市公司财报分析一直是行业比较的重中之重。2019年4月末,随着A股18年报及19年一季报的披露,19年A股业绩全景图可见一斑。我们在《基于ROE稳定性看当前行业比较——A股19年财报显微镜系列报告(一)》(2019-6-4)中提出基于盈利分析的行业比较新视角,即今年盈利增速于Q3-Q4逐渐回升的分歧不大,当前对基于盈利的行业比较思路应从行业之间业绩成长性的对比(净利润增速)转为对盈利能力的稳定性(ROE趋势)分析。

本篇为“A股19年财报显微镜”系列报告第二篇。旨在:基于总量角度,透视“三张表”与产能周期之间的关系,挖掘产能周期与股价走势的相关性,并从产能周期的角度进一步分析当前结构性投资机会,为行业比较提供基于产能周期分析的新思路、新视角。

本篇报告基于产能周期分析,试图解答三个问题:

第一,关注产能周期是否具有投资上的意义?——2003年以来,A股剔除金融分别有过3轮产能扩张和3轮产能收缩周期。研究发现,共有10个一级行业,37个二级行业的超额收益对产能周期较为敏感。从行业比较视角看,对产能扩张的判断和分析有助于发掘行业的投资机会。

第二,本轮产能扩张处于什么位置?——从总量视角来看,企业进行稳健的产能扩张需要满足过去几年投资意愿不强、产能利用率持续提升以及三张财务报表同时修复的“2+3”条件。由于现金流量表和利润表自18年四季度起快速恶化,A股剔除金融的构建各类资产所支付的现金流同比增速已于18Q4出现拐点,本轮产能扩张或已结束。展望未来,受海内外因素制约,经济下行压力加大,产能扩张缺乏核心逻辑。但19年下半年,A股剔除金融的“三张表”均有望迎来弱改善,结合产能扩张的“2+3”条件,19年下半年或有细分行业存在结构性的产能扩张机会。

第三,从产能周期角度看,未来有哪些结构性投资机会?——当前A股整体产能扩张周期已现颓势,但有部分行业仍在进行产能扩张,从而提供了结构性的投资机会。筛选超额收益对产能周期较为敏感,当前已经开始产能扩张,有望获得超额收益的行业:(1)三张报表正在修复,产能有望持续扩张的行业:食品饮料、一般零售;(2)政策逆周期,产能有望持续扩张的行业:高低压设备、航空装备。

1从产能周期视角看结构性超额收益机会

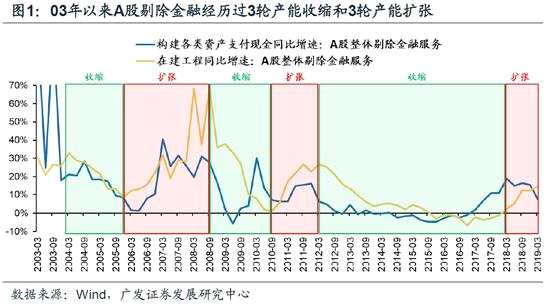

1.1 03年以来A股分别有3轮产能扩张周期和3轮产能收缩周期

上市公司的产能扩张一般分为“三步走”:构建各类资产支付现金流增加→在建工程增加→固定资产增加。通常A股剔除金融构建各类资产支付的现金流同比增速领先在建工程同比增速2-4个季度;但受到固定资产处置、减值、折旧等扰动,A股剔除金融在建工程增速向固定资产增速的传导有时并不十分通畅。因此通常我们以A股剔除金融的在建工程同比增速作为判断A股产能周期的标准。

2003年以来,A股共经历过3轮产能扩张周期。(1)05Q4至08Q3,A股剔除金融的在建工程增速由低点的8.5%扩张至68.5%,提升幅度为60个百分点,产能扩张历时11个季度;(2)10Q3至12Q1,在建工程增速由1.3%升至26.9%,抬升幅度为25.6个百分点,扩张时长6个季度;(3)18Q1至19Q1,在建工程增速在4个季度内由2.4%提升至14.9%,扩张幅度为12.5个百分点。

在3轮产能扩张周期之前,A股同样经历了3轮产能收缩的过程:(1)04Q1-05Q4,在7个季度内A股剔除金融的在建工程增速由32.9%快速下滑至8.5%;(2)08Q3-10Q3,在建工程增速自68.5%的高位迅速下行至1.3%,收缩时长8个季度;(3)12Q1-17Q4,在建工程增速自12Q1触顶至26.9%后,持续下行至16Q4的最低点-6.7%,在连续9个季度的负增长后,于18Q1由负转正。

1.2 行业比较新视角:产能扩张与超额收益——超额收益对产能周期较为敏感的细分行业

1.2 行业比较新视角:产能扩张与超额收益——超额收益对产能周期较为敏感的细分行业

将细分行业的超额收益与相应行业的产能周期进行相关性检验,结果显示共有10个一级行业,37个二级行业的超额收益对产能周期较为敏感。从行业比较视角看,对产能周期的判断和分析有助于发掘行业的投资机会。将2003年以来申万一级、二级行业对万得全A的相对走势分别与相应行业的在建工程同比增速、构建各类资产支付的现金同比增速进行回归,筛选出回归系数为正且相关性显着的行业,发现部分细分行业的超额收益对产能周期较为敏感:

行业超额收益与在建工程同比增速显着相关的细分行业:置信水平为99%的一级行业有公用事业、钢铁、交通运输、农林牧渔、机械设备等5个,二级行业有高低压设备、航空装备、一般零售等21个;置信水平为95%的一级行业有化工、商业贸易、有色金属、食品饮料、综合等5个,二级行业有化学原料、医疗器械、仪器仪表等9个。

行业超额收益与构建各类资产支付的现金同比增速显着相关的细分行业:置信水平为99%的一级行业有交通运输共计1个,二级行业有化学原料、船舶制造、采掘服务等13个;置信水平为95%的一级行业有化工共计1个,二级行业有高低压设备、电机、航空运输等5个。(具体行业详见文末附表)

2本轮产能扩张处于什么位置?受现金流量表和利润表拖累,本轮产能扩张或已结束

2本轮产能扩张处于什么位置?受现金流量表和利润表拖累,本轮产能扩张或已结束

2.1 稳健的产能扩张需要三张财务报表的同时修复

从总量视角来看,企业进行稳健的产能扩张需要满足“2+3”条件:

“2”大前提:

(1)过去几年投资意愿不强,固定资产和在建工程增速持续萎靡,未来缺乏新产能的供给;

(2)企业产能利用率(固定资产+在建工程周转率)持续回升,为新增产能提供内在动能;

“3”张财务报表同时修复:

(3)盈利增速或ROE向上修复或维持高位,推动利润表持续改善;

(4)利润表修复前提下,企业资产负债表开始修复,有息负债率下行至合意水平,为未来主动加杠杆留出空间;

(5)现金流量表修复,经营现金流或筹资现金流的实质性改善保证持续“造血”,以支持产能扩张下投资性现金流的上行。

2.2 05年、10年的产能扩张周期均伴随“三张表”的修复

2.2 05年、10年的产能扩张周期均伴随“三张表”的修复

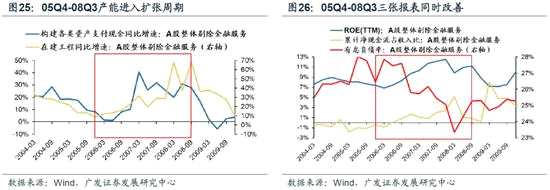

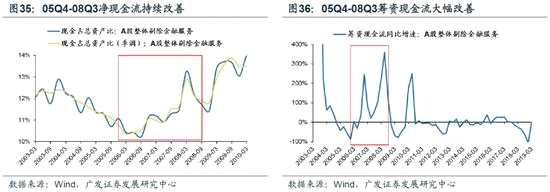

05年底开启的产能扩张周期伴随着利润表、资产负债表和现金流量表三张报表的同时修复。在出口和地产双重景气背景下,05Q4-08Q3A股剔除金融产能持续扩张。扩张期间A股剔除金融的ROE触底回升,有息负债率持续下行,净现金流占收入比由负转正且持续改善,三张报表均得到了改善。

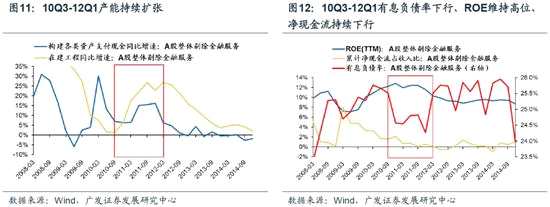

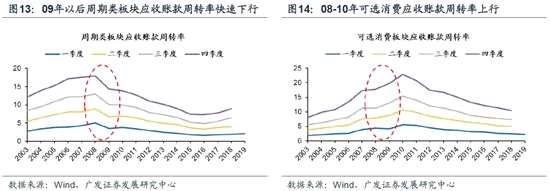

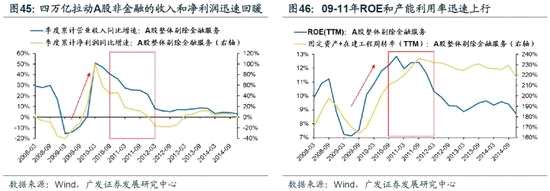

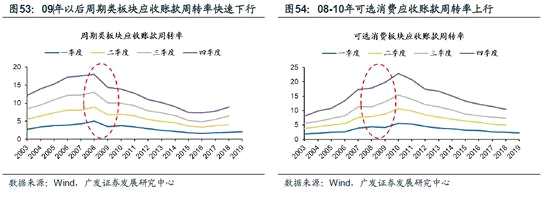

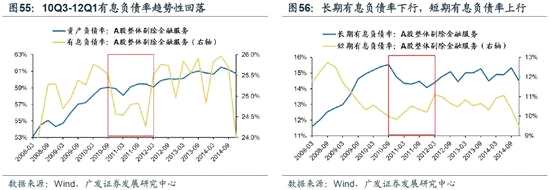

10年三季度开启的产能周期中,利润表和资产负债表修复,现金流量表因应收账款而“恶化”但有高信用补偿,也可看做三张报表的修复。在“四万亿”基建+地产的刺激下,10Q3-12Q1产能扩张期间A股剔除金融的ROE维持高位,有息负债率下行,但净现金流恶化。“四万亿”下,板块间应收账款回款能力分化:周期类板块因政府项目占比提高,应收账款账期延长,09年应收账款周转率快速下行,回款能力下降;而期间可选消费、必需消费的应收账款周转率则呈上行趋势。由于政府项目应收账款天生具备“高信用”,转化为未来经营现金流的概率较大,现金流量表的恶化得到了“补偿”,因此也可视作现金流量表的修复。

10年三季度开启的产能周期中,利润表和资产负债表修复,现金流量表因应收账款而“恶化”但有高信用补偿,也可看做三张报表的修复。在“四万亿”基建+地产的刺激下,10Q3-12Q1产能扩张期间A股剔除金融的ROE维持高位,有息负债率下行,但净现金流恶化。“四万亿”下,板块间应收账款回款能力分化:周期类板块因政府项目占比提高,应收账款账期延长,09年应收账款周转率快速下行,回款能力下降;而期间可选消费、必需消费的应收账款周转率则呈上行趋势。由于政府项目应收账款天生具备“高信用”,转化为未来经营现金流的概率较大,现金流量表的恶化得到了“补偿”,因此也可视作现金流量表的修复。

2.3 受现金流量表和利润表拖累,本轮产能扩张或已结束

2.3 受现金流量表和利润表拖累,本轮产能扩张或已结束

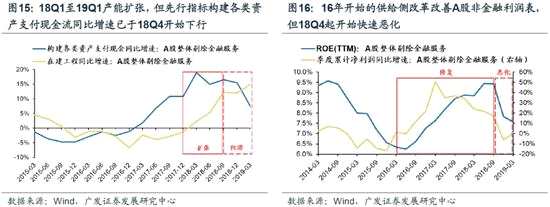

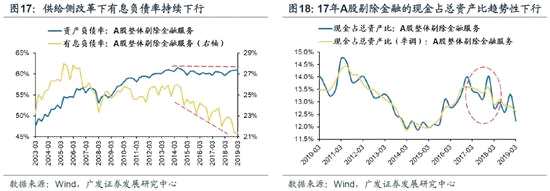

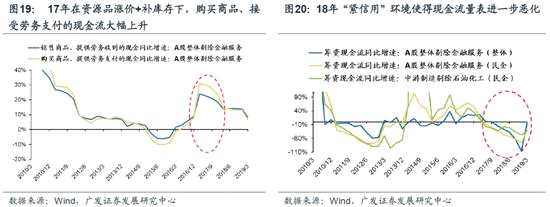

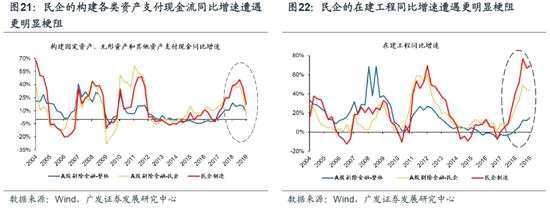

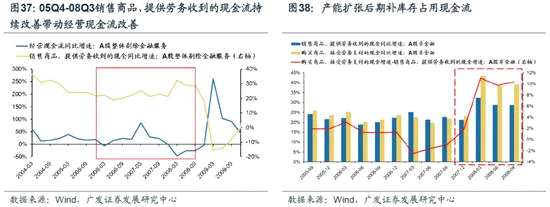

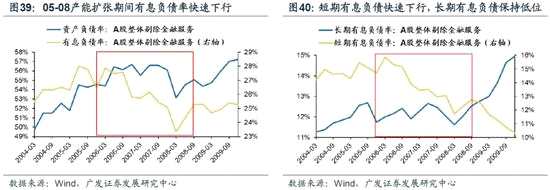

在实体供给侧改革下,16年起A股剔除金融的利润表和资产负债表得到改善,但现金流量表并未明显修复,此背景下本轮产能扩张幅度较小。16年开始的实体供给侧改革使A股剔除金融的ROE于16Q3触底反弹,随后持续改善至18Q3;盈利增速则于16Q1触底反弹改善至17Q1。资产负债表方面,A股剔除金融的有息负债率则自15年起持续下行至今。而现金流量表并未明显修复:17年A股剔除金融销售商品、提供劳务收到的现金增速上升,但受成本提升和库存因素影响,经营现金流恶化,净现金流流出。此背景下,18Q1在建工程由负转正,产能开始扩张。在经历4个季度的扩张后,A股剔除金融的在建工程同比增速扩张幅度为仅12.5个百分点,为历次扩张斜率最小的一次。

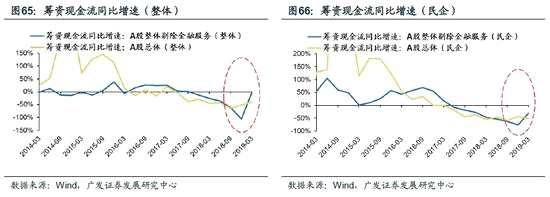

18Q4起,受到现金流量表和利润表双重恶化拖累,当前产能扩张遭遇阻滞,本轮产能扩张或已结束。由于销售利润率和资产周转率双双下行,A股剔除金融的ROE自18Q4起连续两个季度快速恶化。而现金流量表在18年“紧信用”环境下进一步恶化,销售商品、提供劳务收到的现金增速快速下行,筹资现金流增速持续负增长。在现金流量表和利润表的迅速恶化下,18Q4起A股剔除金融的构建各类资产所支付的现金增速已连续回落2个季度,在建工程增速的上行斜率也受到阻滞,本轮产能扩张或已结束。“春江水暖鸭先知”,民企作为经济体中最敏感的神经末梢,构建各类资产支付现金流同比增速的回落更为明显,在建工程增速也已先于A股剔除金融,在18Q4出现向下拐点。

3“出口+地产”带来“三张表”内生性改善,05Q4开启产能扩张

3“出口+地产”带来“三张表”内生性改善,05Q4开启产能扩张

3.1 “出口+地产”景气快速上行助力“三张表”同时改善,05Q4产能扩张开启

2005年末,在出口规模持续快速扩张,地产投资重燃活力的背景下,产能扩张开启。2001年入世以来,我国出口增速快速抬升,对外贸易逐渐成为推动经济增长的重要动力。2005年至2008年,我国出口金额自7620亿美元快速增长至14307亿美元,增幅高达88%,复合增长率高达23.4%;而货物和服务净出口对GDP的贡献率则由2004年的-4.2%快速攀升至2005年的12.5%,并随后连续3年高于10%。地产方面,2005年8月国务院发布《关于促进房地产市场持续健康发展的通知》,开启新一轮地产牛市,地产投资重燃活力,房地产投资增速于05年末触底后开始持续回升。在出口+地产双重扩张下,上市公司开始新一轮产能扩张,A股剔除金融的在建工程同比增速由05Q4的8.5%快速上行至08Q3的68.5%,产能扩张历时11个季度。

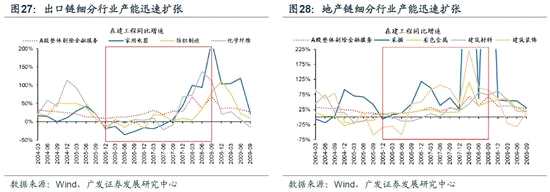

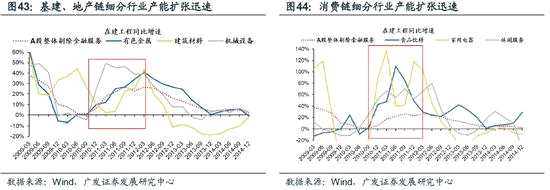

在出口和地产双重刺激下,本轮产能扩张伴随着三张报表的同时修复。从利润表角度看,A股剔除金融的ROE于06Q1触底后持续回升改善。伴随盈利稳步改善,企业开启资产负债表的自发性修复,有息负债率趋势性持续回落。同时,A股剔除金融的净现金流于06Q2由负转正,累计净现金流占收入比快速抬升,现金流量表改善。在此期间,出口链、地产链相关细分行业的产能扩张更为突出。出口链中的家用电器、纺织服装、化学纤维和地产链中的采掘、有色金属、建筑材料、建筑装饰等行业的在建工程增速扩张速度和斜率均明显大于A股剔除金融的平均水平。

3.2 “出口+地产”双轮驱动,名义GDP高速增长带动利润表内生性改善

3.2 “出口+地产”双轮驱动,名义GDP高速增长带动利润表内生性改善

05-08产能扩张期间,利润表在出口链和地产链带动下内生性改善。“出口+地产”双轮驱动拉动名义GDP高速增长,从而拉动A股剔除金融的收入增速在高基数下继续上行,自06Q1的19%上升至08Q3的30%。收入改善带动产能利用率(固定资产+在建工程周转率)不断提高。A股剔除金融的ROE于16Q1触底后向上快速改善,由06Q1的6.9%升至08Q3的11.2%。

出口链和地产链相关行业的盈利改善更为明显。出口链中,家用电器、纺织服装、化学纤维等行业在本轮产能扩张期间的盈利增速和ROE提升幅度基本均大于A股剔除金融的平均改善幅度。地产链中,采掘、有色金属、建筑装饰、建筑材料等行业在本轮产能扩张期间的盈利增速和ROE的改善幅度基本均好于A股剔除金融的平均修复幅度。

3.3 净现金流触底回升,筹资现金流和经营现金流双重改善

3.3 净现金流触底回升,筹资现金流和经营现金流双重改善

06Q1起A股剔除金融现金流量表持续改善。A股剔除金融的现金占总资产比于06Q1触底后不断抬升,净现金流持续改善。筹资现金流则自05Q4触底回升,于06Q3由负转正后进入极高速增长。

A股剔除金融的经营现金流也于06Q1触底后回升。06Q1后,销售商品提供劳务收到的现金增速震荡上行,经营现金流实质上明显改善。扩张中后期经营现金流恶化的主要原因为企业自07Q4开始购买商品、接受劳务支付的现金增速超过销售商品、提供劳务收到的现金增速,且差值不断扩大。补库存是造成经营现金流增速下行的主要因素,但这只是现金形态的变化,不妨碍经营活动创造现金流的能力,即销售商品、提供劳务收到的现金持续改善。

3.4 有息负债率和负债结构双重修复,资产负债表改善

3.4 有息负债率和负债结构双重修复,资产负债表改善

05-08产能扩张期间,A股剔除金融的资产负债表从整体和结构上均得到改善。16Q1起A股剔除金融的有息负债率自高位快速下行,企业有息债务压力得到释放。结构上,A股剔除金融的长期有息负债率低位震荡,短期有息负债率下行,企业负债结构得到优化。

(备注:无息负债=应付票据及应付账款+预收账款+合同负债,其中,应付票据及应付账款、合同负债是17年最新会计准则提出的;长期有息负债=长期借款+应付债券;短期有息负债=短期借款+应付短期债券)

4“四万亿”基建+地产等外生性刺激下,09年产能扩张开启

4“四万亿”基建+地产等外生性刺激下,09年产能扩张开启

4.1“四万亿”基建+地产刺激改善利润表和资产负债表

08年末,时任总理温家宝在国常会上首次推出四万亿基建计划;同期各部委连续密集推出系列地产新政大力支持房地产,包括下调契税、印花税、土地增值税、贷款利率等,推动新一轮产能扩张周期开启。A股剔除金融于09Q3开启产能扩张第一步,构建各类资产支付现金同比增速由负转正后快速上行;于10Q3进入产能扩张第二阶段,在建工程同比增速触底回升到12Q1,扩张持续6个季度。

“四万亿”投资计划和地产政策刺激下,本轮产能扩张中资产负债表和利润表修复,而现金流量表恶化。A股剔除金融的ROE于09Q2触底并持续回升,后保持高位震荡,利润表改善;同时,有息负债率自10Q1起趋势性下行,资产负债表整体修复。而09年以来累计净现金流占收入比持续下滑,应收账款快速提升,现金流量表恶化。但政府项目应收账款信用较高,转化为现金流的概率较大,经营现金流的恶化得到了“高信用”的“补偿”,因此现金流量表的恶化可以忍受。

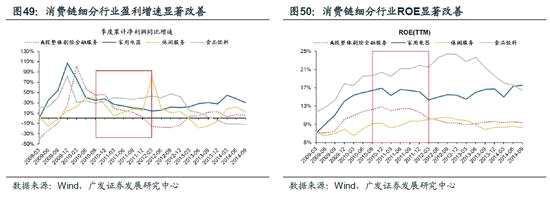

本轮产能扩张主要表现为基建链和地产链快速扩张,同时带动消费复苏。基建、地产链中的有色金属、建筑材料、机械设备和消费链中的食品饮料、家用电器、休闲服务等行业的在建工程同比增速扩张速度和斜率均显着高于A股剔除金融的平均水平。

4.2“四万亿”基建+地产推动利润表脉冲式改善

4.2“四万亿”基建+地产推动利润表脉冲式改善

10Q3-12Q1期间,利润表各项指标在基建和地产投资拉动下均脉冲式改善。经济下行压力较大背景下,“四万亿”计划充分释放基建作为内需调节器的潜力,叠加宽松的地产政策,推动A股剔除金融的收入和净利润迅速回暖,ROE、产能利用率也快速上行至历史高位。

基建、地产和消费的相关细分行业利润表的改善更为突出。基建、地产链中,有色金属、建筑材料、机械设备等行业在本轮产能扩张期间的盈利增速和ROE的上升幅度均优于A股剔除金融的平均改善幅度。消费链中,家用电器、休闲服务、食品饮料等行业在本轮产能扩张期间的盈利增速和ROE的改善幅度均优于A股剔除金融的平均修复幅度。

4.3“高信用”应收账款对冲经营现金流“恶化”,也可视作现金流量表改善

4.3“高信用”应收账款对冲经营现金流“恶化”,也可视作现金流量表改善

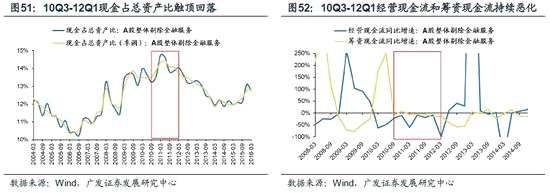

整体来看,09-12年产能扩张期间现金流量表呈现微幅“恶化”趋势的主要原因是经营现金流的持续大幅度负增长。产能扩张期间,A股剔除金融的现金占总资产比于11Q1触顶后快速回落;经营现金流同比增速自09Q1触顶后快速回落,并于10Q1由正转负,随后连续2年较大幅度的负增长;扩张期间的筹资现金流虽始终保持负增长,但负增长幅度较小。

但经营现金流的恶化源于周期类行业基建项目应收账款账期的延长。“四万亿”下,板块间应收账款回款能力分化:周期类板块因政府项目占比提高,应收账款账期延长,09年应收账款周转率快速下行,回款能力下降;而期间可选消费、必需消费的应收账款周转率则呈上行趋势。因此A股剔除金融应收账款周转率的恶化主要源自于周期类板块。由于政府项目应收账款天生具备“高信用”,转化为未来经营现金流的概率较大,现金流量表的恶化得到了“补偿”,因此也可视作现金流量表的修复。

4.4 有息负债震荡下行,资产负债表修复

4.4 有息负债震荡下行,资产负债表修复

10Q3-12Q1产能扩张期间,A股剔除金融的资产负债表整体改善。有息负债率震荡趋势性回落;从负债结构来看,长期有息负债率下行,短期有息负债率上行。

519年下半年报表或弱改善,缺乏核心驱动力下,产能快速扩张概率较小,或有结构性扩张机会

519年下半年报表或弱改善,缺乏核心驱动力下,产能快速扩张概率较小,或有结构性扩张机会

5.1 19年下半年三张报表或先后迎来弱改善,但产能扩张核心驱动力缺失

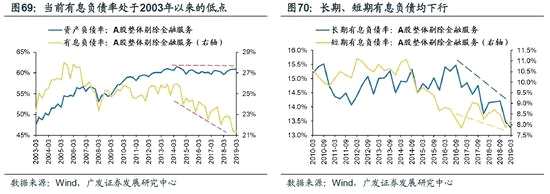

展望19年,A股剔除金融的“三张表”均有望迎来弱改善:利润表弱反弹,现金流量边际好转,资产负债表已处历史低位。从盈利周期角度来看,本轮A股剔除金融的盈利增速或已开始反弹,但反弹趋势较16年弱。金融供给侧改革下,信用环境“由紧转松”,企业现金流最差的时候已经过去,A股剔除金融19年一季报现金流依旧为净流出,但现金流量表相对去年同期已有所好转。A股剔除金融的有息负债率已经连续5年趋势下行,当前已经处于2003年以来的最低点,在“结构性去杠杆”的政策导向下快速恶化的可能性不大。

当前海外经济增长前景不佳,贸易争端制约出口需求,“住房不炒”下房地产牛市逻辑尚不具备,产能扩张缺乏核心逻辑。虽整体产能扩张的驱动因素缺失,但由于三张报表均有望迎来弱改善,结合产能扩张的“2+3”条件,19年下半年或有细分行业存在结构性的产能扩张机会。

5.2 基数效应下,19年企业盈利将底部缓慢抬升,但ROE回升乏力

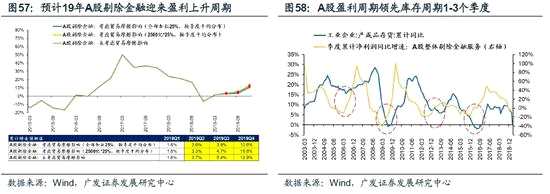

19年的盈利将会呈现“弱反弹”。展望19年A股盈利趋势,支撑项来自于4月1号开始实施的减税、工业品价格企稳回升、去库存周期接近尾声、社融19Q1出现拐点、以及18年年报的低基数效应;而盈利的潜在下行风险来自于“宽信用+宽货币”政策的边际退坡、以及后续房地产及出口对经济产生的下拉扰动,预计本轮盈利回升幅度或小于实体供给侧改革下16年的回升幅度,呈现“弱反弹”。

销售利润率和资产周转率分别是18Q4和19Q1的ROE回落的主要原因。杜邦拆解来看:18年报销售利润率拖累ROE——销售利润率从18Q3的5.3%大幅回落到18年报的4.3%,显着回落了1.02%;19一季报资产周转率拖累ROE——资产周转率从18年报的62.2%大幅回落到19一季报的60.1%,显着回落了1.22%。

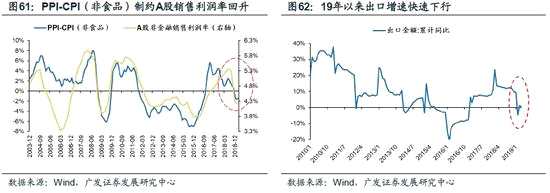

PPI-CPI(非食品)和出口增速下行或将制约ROE回升。在宏观总需求趋势性抬升的迹象出现之前,工业品价格缺乏大幅改善的动能,因此PPI-CPI(非食品)将制约A股非金融的销售利润率修复。美国加征关税则抑制出口增速反弹,制约A股非金融的资产周转率回升。

5.3 现金流量表边际改善:政策助力筹资现金流回升,经营现金流仍待改善

5.3 现金流量表边际改善:政策助力筹资现金流回升,经营现金流仍待改善

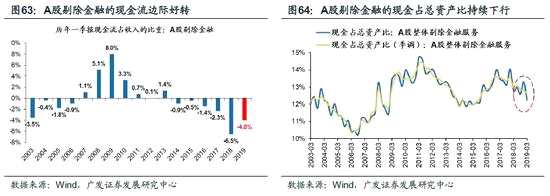

19Q1现金流状况依然偏紧,但最差的时候已经过去。A股剔除金融19年一季报现金流仍为净流出,占收入的比重为-4.0%,依旧处于历史低点,但相对去年同期的-6.5%已有所好转;不过,现金占资产比仍在下滑,一季报现金占资产比为12.5%。

“金融供给侧改革”助力19年筹资现金流改善。在“民企纾困”、“金融供给侧改革”下,信用环境“由紧转松”,筹资现金流最差的时候已经过去。19一季报A股剔除金融筹资现金流同比增速-1.4%,相对于18年报的-105.9%大幅改善。但民企上市公司的筹资环境改善幅度相对较弱,19一季报A股剔除金融民企上市公司筹资现金流同比增速-29.6%,相对于18年报的-75.9%有所改善,但仍处于大幅负增长区间。疏通企业信用渠道是19年“金融供给侧改革”的重要部分,A股上市公司的筹资现金流有望得到持续的改善。

“金融供给侧改革”助力19年筹资现金流改善。在“民企纾困”、“金融供给侧改革”下,信用环境“由紧转松”,筹资现金流最差的时候已经过去。19一季报A股剔除金融筹资现金流同比增速-1.4%,相对于18年报的-105.9%大幅改善。但民企上市公司的筹资环境改善幅度相对较弱,19一季报A股剔除金融民企上市公司筹资现金流同比增速-29.6%,相对于18年报的-75.9%有所改善,但仍处于大幅负增长区间。疏通企业信用渠道是19年“金融供给侧改革”的重要部分,A股上市公司的筹资现金流有望得到持续的改善。

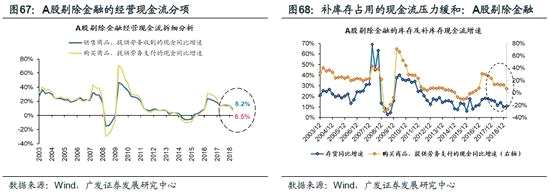

19Q1经营现金流改善的主因为补库存占用现金流的压力缓和,是“被动改善”,其实质性改善需要等待销售商品、提供劳务收到的现金流同比增速回升。A股剔除金融的经营现金流的流入端仍在回落——19一季报销售商品、提供劳务收到的现金流同比增速仅为8.2%,相对18年报的13.9%显着回落;而经营现金流的流出端回落的幅度更大——19一季报购买商品、接受劳务支付的现金流同比增速只有6.5%,相对18年报的13.2%大幅回落。库存周期尾声(去库存后半程),企业的库存增速持续回落,补库存对经营现金流的占用压力缓和,是A股剔除金融经营现金流改善的主要原因。经营现金流的实质性改善需要等待流入端,即销售商品、提供劳务收到的现金流同比增速的重新回升。

19Q1经营现金流改善的主因为补库存占用现金流的压力缓和,是“被动改善”,其实质性改善需要等待销售商品、提供劳务收到的现金流同比增速回升。A股剔除金融的经营现金流的流入端仍在回落——19一季报销售商品、提供劳务收到的现金流同比增速仅为8.2%,相对18年报的13.9%显着回落;而经营现金流的流出端回落的幅度更大——19一季报购买商品、接受劳务支付的现金流同比增速只有6.5%,相对18年报的13.2%大幅回落。库存周期尾声(去库存后半程),企业的库存增速持续回落,补库存对经营现金流的占用压力缓和,是A股剔除金融经营现金流改善的主要原因。经营现金流的实质性改善需要等待流入端,即销售商品、提供劳务收到的现金流同比增速的重新回升。

5.4 有息负债率处于历史低位,19Q1天量社融后仍保持下行趋势,未来快速恶化概率不大

5.4 有息负债率处于历史低位,19Q1天量社融后仍保持下行趋势,未来快速恶化概率不大

A股剔除金融的有息负债率已经连续5年趋势下行,当前已经处于2003年以来的低点。结构上来看,长期有息负债和短期有息负债均在下行。排除季节性因素,19年一季度的天量社融后有息负债并未反弹,未来快速恶化概率不大。2019年一季度社会融资规模增量累计为8.18万亿元,天量社融下,A股剔除金融和前期去杠杆最为明显的周期类行业的有息负债率并未出现反弹。央行在5月17日发布的《2019年第一季度货币政策执行报告》中强调,“下一阶段要坚持结构性去杠杆”,政策持续管控下,预计A股上市公司资产负债表未来快速恶化概率不大。

6从产能周期角度看,未来有哪些结构性投资机会?

6从产能周期角度看,未来有哪些结构性投资机会?

6.1 仍处于产能扩张阶段的细分行业或存在结构性投资机会

当前A股整体产能扩张周期已现颓势,但有部分行业仍在进行产能扩张,从而提供了结构性的投资机会。我们筛选了超额收益对产能周期较为敏感且构建各类资产支付现金流增速或在建工程增速仍在快速上行的行业,其中一级行业包括食品饮料、商业贸易、交通运输、化工等共6个,二级行业包括航空装备、餐饮、化学原料等共17个。从持续性看,当前构建各类资产支付现金流增速仍在上行的行业预计有更强的持续性,而增速已开始回落的行业则面临产能扩张结束的压力。

6.2 三张报表正在修复,产能有望持续扩张的行业:食品饮料、化学原料、一般零售

6.2 三张报表正在修复,产能有望持续扩张的行业:食品饮料、化学原料、一般零售

三张报表同时改善助推部分细分行业的内生性产能扩张。当前正处在产能扩张周期的行业中,食品饮料的ROE高位平稳,现金流持续上行,有息负债率趋势性下行;一般零售的销售利润率居历史高位,现金流回暖,有息负债率处于历史低位。

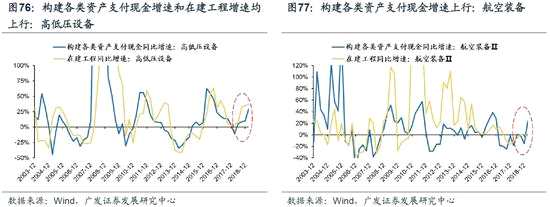

6.3 政策逆周期,产能有望持续扩张的行业:高低压设备、航空装备

6.3 政策逆周期,产能有望持续扩张的行业:高低压设备、航空装备

经济下行压力加大背景下,逆周期政策成为助推细分行业产能扩张的重要动力。当前正处在产能扩张周期的行业中,高低压设备受益于“新基建”逆周期政策,航空装备则受益于减税降费、高端制造的政策助推。

风险提示:宏观经济下行压力超预期,盈利环境超预期波动,去杠杆节奏超预期,信用风险暴露速度过快,谈判进展不顺利。

风险提示:宏观经济下行压力超预期,盈利环境超预期波动,去杠杆节奏超预期,信用风险暴露速度过快,谈判进展不顺利。

附表:超额收益与产能周期相关性较高的细分行业

产能,扩张,行业,金融,现金流