安信策略:宽松预期打得过满 市场可能转震荡乃至盘整

摘要: 【安信策略】中报预估:中小创盈利趋势开始占优来源:陈果A股策略投资要点短期来看,伴随着反弹的核心驱动利好基本兑现或pricein,市场的宽松加码预期甚至有打得过满的可能,市场趋势很可能从此前的反弹转向

【安信策略】中报预估:中小创盈利趋势开始占优

来源:陈果A股策略

投资要点

短期来看,伴随着反弹的核心驱动利好基本兑现或price in,市场的宽松加码预期甚至有打得过满的可能,市场趋势很可能从此前的反弹转向震荡乃至盘整,这个阶段可能更多需要在结构上捕捉一些类似中报超预期的个股机会等,行业配置重点关注通信、电子、计算机、券商等,结构性主线建议关注华为产业链、中报超预期公司、国企改革、上海自贸区等。

中期来看,对于目前的A股,“做好自己的事”是决定下一阶段市场空间的核心因素,如果减税降费,国企改革,金融供给侧改革,以及土地改革等政策能够推向纵深,A股有望迎来战略性大机会。

风险提示:

1. 货币政策宽松不及预期;2.全球经济低于预期;3.美股超预期下跌等。

正文

本周市场在核心驱动利好兑现,宽松预期下修的影响之下呈现全面调整。全周上证综指,中小板指和创业板指分别下跌2.67%,2.99%和1.92%。从行业指数来看,休闲服务(0.02%)、农林牧渔(-0.29%)、化工(-1.24%)、食品饮料(-1.42%)、医药生物(-1.58%)等行业相对表现抗跌。

短期来看,伴随着反弹的核心驱动利好基本兑现或price in,市场的宽松加码预期甚至有打得过满的可能,市场趋势很可能从此前的反弹转向震荡乃至盘整,这个阶段可能更多需要在结构上捕捉一些类似中报超预期的个股机会等,行业配置重点关注通信、电子、计算机、券商等,结构性主线建议关注华为产业链、中报超预期公司、国企改革、上海自贸区等。

中期来看,对于目前的A股,“做好自己的事”是决定下一阶段市场空间的核心因素,如果减税降费,国企改革,金融供给侧改革,以及土地改革等政策能够推向纵深,A股有望迎来战略性大机会。

1、金融数据平稳,宽松加码存疑

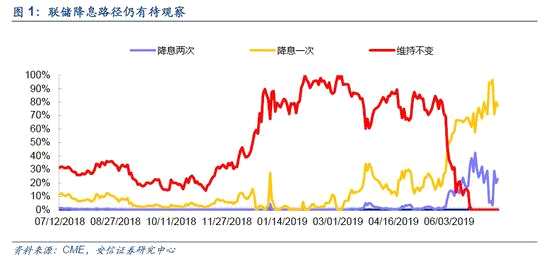

联储7月降息几成定局。美联储主席鲍威尔在10日公布的国会证词讲稿中表示,自6月美国联邦公开市场委员会(FOMC)会议以来,不确定性持续打压前景预期,再次强化宽松论调,认为由于通胀和失业率之间的关系断裂,美联储货币政策有进一步宽松的空间。市场一致预期联储7月至少降息25基点,并有可能降息50基点。

7月之后,年内还会持续降息吗,通胀未必支持。11日公布的6月美国CPI数据超市场预期。具体来看,美国6月CPI年率增长符合预期,为1.6%;美国6月核心CPI月率增长0.3%,高于预期0.2%;核心CPI年率增长2.1%,同样好于预期2.0%,并创近一年半以来的最大涨幅。

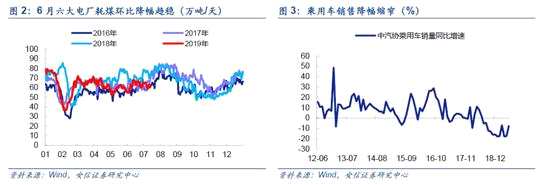

从国内中观经济数据来看,经济放缓整体平稳,目前并未呈现加速态势,需求端仍有压力,但供给端有韧性。6月六大发电集团耗煤量同比下降10.12%,降幅较5月的18.9%缩窄8.8个百分点,显示全社会电力需求有趋稳迹象。6月30大中城市房地产销售面积,同比微增1.66%,基本与2018年持平。6月汽车产销量分别为189.5万辆和205.6万辆,环比增长2.5%和7.5%,同比下跌17.3%和9.6%,较上个月分别缩小3.9和6.8个百分点,汽车产销量回暖的持续性有待观察,当仍不失为一个积极信号。外需方面,受铁矿石等基础金属涨价影响,BDI指数反弹至1865点,创下2014年以来新高;中国集装箱指数亦低位企稳。

从国内中观经济数据来看,经济放缓整体平稳,目前并未呈现加速态势,需求端仍有压力,但供给端有韧性。6月六大发电集团耗煤量同比下降10.12%,降幅较5月的18.9%缩窄8.8个百分点,显示全社会电力需求有趋稳迹象。6月30大中城市房地产销售面积,同比微增1.66%,基本与2018年持平。6月汽车产销量分别为189.5万辆和205.6万辆,环比增长2.5%和7.5%,同比下跌17.3%和9.6%,较上个月分别缩小3.9和6.8个百分点,汽车产销量回暖的持续性有待观察,当仍不失为一个积极信号。外需方面,受铁矿石等基础金属涨价影响,BDI指数反弹至1865点,创下2014年以来新高;中国集装箱指数亦低位企稳。

从领先的金融数据来看,6月社融数据整体平稳,专项债发力形成有利支撑。人民银行12日公布数据显示,6月社会融资规模增量22600亿人民币,预期19000亿人民币,前值14000亿人民币。新增人民币贷款为1.66万亿元,预期1.675万亿元,前值1.18万亿元。M2同比增长8.5%,预期增长8.5%,前值增长8.5%。从结构上看,6月专项债融资3579亿元,同比多增2560亿元,为社融主要增量;另外一方面,伴随着监管正常化,表外融资(委托贷款、信托贷款、未贴现银行承兑汇票)同比少减4791亿元,也推动了社融数据的改善。

从领先的金融数据来看,6月社融数据整体平稳,专项债发力形成有利支撑。人民银行12日公布数据显示,6月社会融资规模增量22600亿人民币,预期19000亿人民币,前值14000亿人民币。新增人民币贷款为1.66万亿元,预期1.675万亿元,前值1.18万亿元。M2同比增长8.5%,预期增长8.5%,前值增长8.5%。从结构上看,6月专项债融资3579亿元,同比多增2560亿元,为社融主要增量;另外一方面,伴随着监管正常化,表外融资(委托贷款、信托贷款、未贴现银行承兑汇票)同比少减4791亿元,也推动了社融数据的改善。

整体来看,我们认为当前经济依然处于一个平稳趋缓的环境,如果联储启动降息,对国内流动性环境提供有利支持,但短期看到宽松显着加码的概率未必很大。

整体来看,我们认为当前经济依然处于一个平稳趋缓的环境,如果联储启动降息,对国内流动性环境提供有利支持,但短期看到宽松显着加码的概率未必很大。

2、中报:中小板预喜尚可,盈利增速趋势占优

中报季,除了单季度数据的预期差之外,很重要的是因素是趋势。我们认为,二季度业绩相对一季报一个重要变化在于,可能将确认Q2中小创盈利增速趋势开始占优。由于经济处于去库存阶段,主板或者说Q2全A(非金融石油石化)业绩增速将环比Q1出现一定程度的下滑,应该说已经是当前市场的一致预期。而如果这个时候,如果有一些领域基本面出现环比改善,哪怕是从极低的水平出现改善,都会使得市场关注其触底回升的可能,这是今年中报值得重视的。从目前数据看,这些领域或者公司在中小创或者成长性行业出现的概率较大。

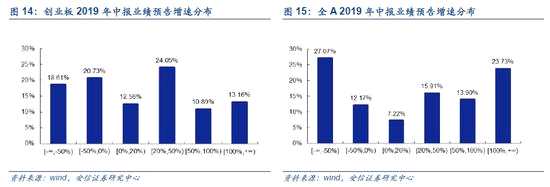

截至2019年7月14日中午, 2019年中报业绩预告共披露3631家,披露率为40.43%。其中,创业板披露率较高,为87.57%;中小板和主板的披露率分别为45.50%和19.35%(由于主板披露率偏低,在此不予讨论)。当前2019年中报业绩预告创业板预喜率较好,达到59.94%,中小板和主板预喜率分别为53.88%和43.32%。就目前已披露业绩预告来看,按照可比口径调整,同时,在目前披露率下,预计Q2单季度中小板预告业绩同比增长9.64%,环比Q1的-4.07%呈现改善趋势,Q2单季度创业板预告业绩盈利约为284.82亿元,同比增长14.44%,剔除掉温氏、乐视后同比增长虽然仅为2.42%,但较业绩低迷的Q1增速(-13.41%)也出现改善。(需要提醒的是随着后续披露,以上数据和相关结论存在调整的可能。)

对于2019年创业板全年业绩,我们一直倾向于结合成长性行业中观基本面的支持,以及创业板商誉减值风险随着(商誉减值占当期归母净利润15.02%)、2018年(176.35%)持续两年的消化,创业板在Q1业绩增速环比回升之后2019年业绩将大概率呈现逐季回升的趋势。我们认为创业板在2019年的业绩开始体现相对主板的优势,保守预计创业板2019年业绩同比增长在10%左右,而主板(非金融)则在-5%左右。

分行业来看,从目前已经披露的业绩预告来看,无法否认的是农林牧渔环比改善最为显着。但值得注意的是,成长行业中军工和电子Q2预告业绩环比改善明显;通信、计算机等行业也呈现高增速。截至2019年7月13日,全A申万一级行业中披露率超过50%的行业有5个,分别为计算机行业(57.97%)、传媒(52.94%)、机械设备(50.30%)、电气设备(50.26%)和电子(50.21%)。从目前披露的业绩预告来看,Q2预告业绩同比增速环比Q1增长前5的行业分别为农林牧渔(+325.43pct)、机械设备(+141.83cot)、家用电器(+108.35pct)、交通运输(+96.24pct)和国防军工(+62.49pct);下降前5的行业分别为通信(-833.99cpt)、休闲服务(-125.36 pct)、建筑装饰(-102.45 pct)、非银金融(-83.16 pct)和商业贸易(-82.89pct)。(需要提醒的是随着后续披露,以上数据和相关结论存在调整的可能。)

分行业来看,从目前已经披露的业绩预告来看,无法否认的是农林牧渔环比改善最为显着。但值得注意的是,成长行业中军工和电子Q2预告业绩环比改善明显;通信、计算机等行业也呈现高增速。截至2019年7月13日,全A申万一级行业中披露率超过50%的行业有5个,分别为计算机行业(57.97%)、传媒(52.94%)、机械设备(50.30%)、电气设备(50.26%)和电子(50.21%)。从目前披露的业绩预告来看,Q2预告业绩同比增速环比Q1增长前5的行业分别为农林牧渔(+325.43pct)、机械设备(+141.83cot)、家用电器(+108.35pct)、交通运输(+96.24pct)和国防军工(+62.49pct);下降前5的行业分别为通信(-833.99cpt)、休闲服务(-125.36 pct)、建筑装饰(-102.45 pct)、非银金融(-83.16 pct)和商业贸易(-82.89pct)。(需要提醒的是随着后续披露,以上数据和相关结论存在调整的可能。)

从一级行业来看,2019Q2预告业绩同比增速前5的行业为:通信(+286.93%)、农林牧渔(+257.22%)、机械设备(+177.56%)、国防军工(+128.91%)和家用电器(+114.44pct);增速后5的行业分别是:建筑装饰(-89.62%)、商业贸易(-61.61%)、纺织服装(-60.87%)、休闲服务(-48.50%)和传媒(-41.39%)。

从一级行业来看,2019Q2预告业绩同比增速前5的行业为:通信(+286.93%)、农林牧渔(+257.22%)、机械设备(+177.56%)、国防军工(+128.91%)和家用电器(+114.44pct);增速后5的行业分别是:建筑装饰(-89.62%)、商业贸易(-61.61%)、纺织服装(-60.87%)、休闲服务(-48.50%)和传媒(-41.39%)。

从二级行业来看,2019Q2预告归母净利润同比增速前5的行业为:航空装备Ⅱ(+1505.51%)、饲料Ⅱ(+1010.05%)、港口Ⅱ(+697.18%)、其他采掘Ⅱ(678.95%)和汽车整车(397.08%);增速后5的行业分别是:专业工程(-430.85%)、燃气Ⅱ(-134.41%)、多元金融Ⅱ(-130.18%)、园林工程Ⅱ(-107.14%)和环保工程及服务Ⅱ(-94.56%)。

总体来说,短期伴随着反弹的核心驱动利好基本兑现或price in,市场的宽松加码预期甚至有打得过满的可能,市场趋势很可能从此前的反弹转向震荡乃至盘整,这个阶段可能更多需要在结构上捕捉一些类似中报超预期的个股机会等,行业配置重点关注通信、电子、计算机、券商等,结构性主线建议关注华为产业链、中报超预期公司、国企改革、上海自贸区等。

总体来说,短期伴随着反弹的核心驱动利好基本兑现或price in,市场的宽松加码预期甚至有打得过满的可能,市场趋势很可能从此前的反弹转向震荡乃至盘整,这个阶段可能更多需要在结构上捕捉一些类似中报超预期的个股机会等,行业配置重点关注通信、电子、计算机、券商等,结构性主线建议关注华为产业链、中报超预期公司、国企改革、上海自贸区等。

中期来看,对于目前的A股,“做好自己的事”是决定下一阶段市场空间的核心因素,如果减税降费,国企改革,金融供给侧改革,以及土地改革等政策能够推向纵深,A股有望迎来战略性大机会。

预期,行业,业绩,来看,市场