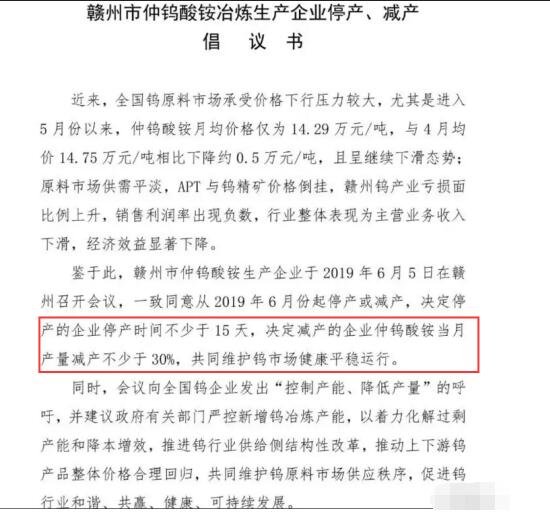

缩量震荡成主旋律:着眼中期 调整带来入场良机

摘要: 缩量震荡成主旋律市场博弈眼望何方作者吴玉华上周,两市连日调整,上周五两市迎来小幅反弹,上证指数上涨0.44%,深证成指上涨0.66%,创业板指上涨0.26%,在两市有所反弹之时,市场量能仍未有放大,继

缩量震荡成主旋律 市场博弈眼望何方

作者 吴玉华

上周,两市连日调整,上周五两市迎来小幅反弹,上证指数上涨0.44%,深证成指上涨0.66%,创业板指上涨0.26%,在两市有所反弹之时,市场量能仍未有放大,继续缩量。上周,上证指数周跌2.67%,深证成指周跌2.43%,创业板指周跌1.92%,缩量震荡成为上周的主旋律。在市场增量资金入场放缓的情况下,分析人士表示,市场短期陷入缩量震荡整理格局,但也无需过度担忧,目前A股市场估值水平相比其他市场偏低,在历史上也处于较低水平,同时全球无风险收益率趋于下行,震荡调整或带来建仓机会。

持续缩量震荡

上周,两市连日缩量调整,仅在上周五出现小幅反弹,连续缩量调整行情之下,市场震荡格局未改。上周五收盘,上证指数上涨0.44%,报收2930.38点,深证成指上涨0.66%,报收9213.38点,创业板指上涨0.26%,报收1518.07点。而在量能方面,在金融股有所发力的情况下,上周五两市成交量继续缩量,沪市成交额为1429.19亿元,深市成交额为1871.17亿元,两市合计成交额为3300.36亿元,创今年6月19日以来的新低。

而从上周全周的情况来看,缩量震荡成为市场的主旋律。上周,两市连日调整,5个交易日两市的成交额分别为4681.37亿元、3517.74亿元、3316亿元、3484.68亿元、3300.36亿元。可以看到,两市成交额出现显着缩量并有所持续。而从周度成交额来看,上周两市累计成交18300.84亿元,日均成交额为3660.17亿元,创春节以来新低。

对于市场的连续缩量震荡,分析人士表示,两市成交量萎缩,大盘的震荡趋势难改,量能问题仍是制约市场上行态势的一个重要因素,需要观察市场量能能否有效放大,若出现有效放大,市场或将迎来方向选择。

从上周五的盘面来看,昨日两市缩量震荡反弹,个股涨多跌少,两市上涨个股数为2059只,下跌个股数为1334只,涨停个股数为40只,表明了市场存在结构性机会,有一定的赚钱机会。从行业板块方面来看,昨日申万一级28个行业中,有18个行业上涨,其中化工、电气设备、非银金融行业涨幅居前,分别上涨1.44%、1.34%、0.92%;在其他10个下跌的行业中,汽车、有色金属、钢铁行业跌幅居前,分别下跌0.47%、0.37%、0.24%。

概念板块方面,局部热点有所表现,磷化工、氟化工、光刻胶等概念板块涨幅居前,磷化工板块中,澄星股份(维权)、六国化工、云图控股涨停,【云天化(600096)、股吧】上涨9.74%。此外,金融股有所发力,保险板块上涨1.43%,银行板块上涨1.31%,金融股的发力助推大盘企稳反弹。

从资金面来看,数据显示,上周北上资金累计净流出39.68亿元,本月以来北上资金累计净流出19.31亿元。在增量资金入场放缓的情况下,市场近期持续保持了缩量震荡态势,并在上周日均成交额创春节以来的新低。

对于当前市场,【太平洋(601099)、股吧】证券表示,美联储降息将是大概率事件。对于国内权益市场而言,三季度市场上行的根本逻辑在于无风险收益率趋于下行,风险偏好抬升。所以,看好三季度市场表现,但三季度市场上升,并不会像一季度那样猛烈,而是呈现出缓慢上行趋势。

调整带来入场良机

在市场连续缩量调整之下,市场情绪有所回落,但分析人士表示,市场短期虽有扰动,但积极因素正在积累,中期向上趋势有望延续,调整带来入场良机。

广发证券表示,市场震荡将提供“千金难买牛回头”的良机,建议利用市场调整,积极布局“金融供给侧慢牛”。虽然经济增长面临一定压力,但投资者并不看淡上市公司盈利前景,本轮贴现率下行的驱动力更大,估值扩张或强于盈利探底。

从当前市场来看,市场利空因素有限,积极因素更为明显。从估值方面来看,渤海证券表示,市场仍处于中低位水平且估值结构相对合理。参考当前A股的净资产收益率水平,后市估值仍有提升的空间。而当前之所以在净资产收益率尚可的情况下,市场给予了较低的估值,原因在于市场对未来业绩层面的担忧。一方面,外部因素对基本面的实际影响仍有进一步传导的风险;另一方面,国内需求能否在下半年真正企稳也有待观察。这都使得当前的业绩情况并非稳态,未来市场的空间取决于业绩预期的变化。如果业绩端迟迟难有改善预期,则市场更可能进入到上有阻力,下有支撑的缓涨过程中。

从资金面来看,全球宽松预期持续升温,市场资金供需有望得到改善。招商证券表示,下半年股市资金供需有望得到改善,美联储货币政策宽松预期不断升温,为国内货币政策带来更大空间,叠加监管层反复释放维持汇率稳定的信号。下半年外资有望重回扩张,为市场带来增量资金。

海通证券表示,考虑到国内经济下行和就业压力,以及美联储7月底降息可能性,判断国内政策有再次宽松的可能,这将助力基本面见底。放眼下半年乃至明年,当下市场震荡蓄势期是战略布局机会。

着眼中期布局

短期,市场多空较为均衡,维持震荡格局,但在中期向好的预期下,短期调整带来布局机会,对于市场应该如何布局?

中信证券表示,近期扰动市场的因素在中期趋势其实并无根本变化。流动性宽松的节奏有分歧,但其边际宽松修复A股估值的趋势不变;而政策呵护经济和金融的导向也不会变,且力度只会加大。A股变奏而不变势,依然处于缓慢上行的通道;配置上建议继续拥抱核心资产,并强化对中报超预期品种的布局。中信证券认为,无论是纵向、横向还是行业内估值比较,目前核心资产都未出现系统性高估。而无论是从基本面亮点、增量资金偏好,还是从行业集中趋势与资本回报分析,核心资产依然是目前市场最佳的底仓配置品种。另外,进入中报季后,目前显示的业绩亮点主要集中在各行业龙头,建议强化相关品种的布局。

海通证券表示,着眼中期,看好科技+券商,消费白马和制造业龙头等核心资产为基本配置。

申万宏源证券表示,关注四个结构性机会:第一,国防军工板块是预期偏低的高景气方向,下半年的机会值得重视。高景气方向还需关注5G和新能源;第二,四季度向低估值底仓迁移,是较为稳定的市场特征,关注银行和地产;第三,除了食品饮料行业的行情确定之外,还建议关注国企周期龙头阶段性的行情;第四,主题投资重视垃圾分类,主题事件催化犹在,产业增量也将日渐清晰。重点关注垃圾转运装备、湿垃圾处理和垃圾焚烧环节的投资机会。

市场,震荡,上涨,表示,调整