天风策略:可以逐渐开始布局 8-10月有反弹的机会

摘要: 汇率不是额外风险,悲观情绪释放后,围绕业绩布局【天风策略】来源:分析师徐彪过去一周,A股市场波动深受每一条贸易战信息的影响。汇率市场也是如此。因此,汇率贬值“破7”对于A股是市场来说不是一个额外需要担

汇率不是额外风险,悲观情绪释放后,围绕业绩布局【天风策略】

来源:分析师徐彪

过去一周,A股市场波动深受每一条贸易战信息的影响。

汇率市场也是如此。

因此,汇率贬值“破7”对于A股是市场来说不是一个额外需要担心的风险点。

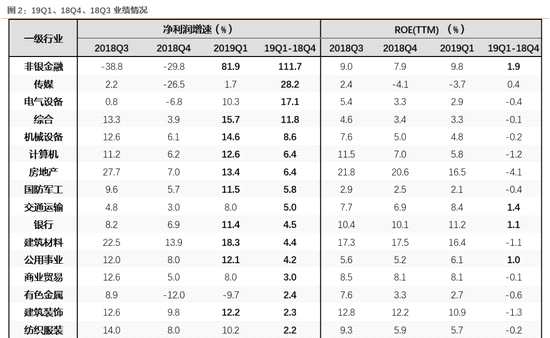

回归业绩是本源,近期是中报业绩的密集披露期,自7月份业绩预告开始公布以来,业绩超预期或者业绩维持优秀的公司,都有持续不错的表现,且受到贸易战等情绪因素的影响相对较小。如果不考虑风格的因素,事实上,不管是消费、科技、周期、金融等各个板块业绩不错的龙头公司,股价都有持续不错的表现,且受到贸易战的影响也相对很小。如果考虑到风格的因素,中报之前,消费板块,尤其是食品饮料,是唯一一个行业层面的ROE(TTM),连续两个季度持续改善(19Q1>18Q4>18Q3)。显示了业绩层面的整体性占优。但是连续整体性业绩释放之后,面临的就是19年中报的分化。

回归业绩是本源,近期是中报业绩的密集披露期,自7月份业绩预告开始公布以来,业绩超预期或者业绩维持优秀的公司,都有持续不错的表现,且受到贸易战等情绪因素的影响相对较小。如果不考虑风格的因素,事实上,不管是消费、科技、周期、金融等各个板块业绩不错的龙头公司,股价都有持续不错的表现,且受到贸易战的影响也相对很小。如果考虑到风格的因素,中报之前,消费板块,尤其是食品饮料,是唯一一个行业层面的ROE(TTM),连续两个季度持续改善(19Q1>18Q4>18Q3)。显示了业绩层面的整体性占优。但是连续整体性业绩释放之后,面临的就是19年中报的分化。

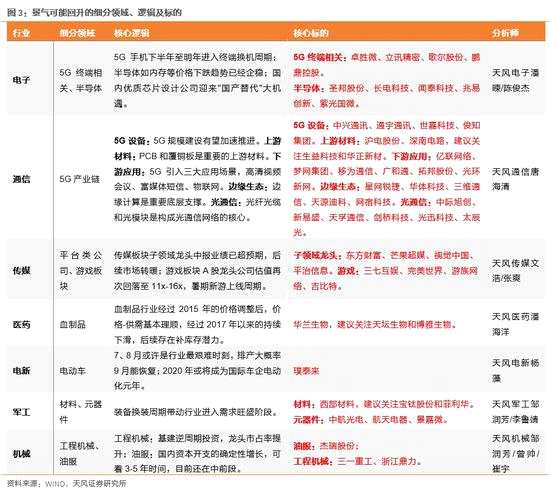

而从另一个层面来看,科技类一些板块的业绩从中报开始,逐渐在走出来,例如我们之前各个行业团队所梳理的方向:【5g终端】、【半导体】、【5g设备和材料】、【软件】、【互联网服务平台】、【游戏】、【血制品】、【锂电材料】、【军工材料和元器件】、【工程机械和油服】。

而从另一个层面来看,科技类一些板块的业绩从中报开始,逐渐在走出来,例如我们之前各个行业团队所梳理的方向:【5g终端】、【半导体】、【5g设备和材料】、【软件】、【互联网服务平台】、【游戏】、【血制品】、【锂电材料】、【军工材料和元器件】、【工程机械和油服】。

因此,我们建议,可以逐渐开始布局8月下旬到10月的一波有一定反弹空间的机会,重点布局的方向,还是以业绩趋势为核心。

附:关于外资流入的短期逻辑和长期趋势 8月8日MSCI更新纳入A股股票池,生效日8月27日带来被动增量资金大约250亿。

附:关于外资流入的短期逻辑和长期趋势 8月8日MSCI更新纳入A股股票池,生效日8月27日带来被动增量资金大约250亿。

但是,近期大家担心汇率贬值导致外资流出,但从下图来看,汇率贬值与外资流入流出关联度不高(部分原因是产品有汇率套保)。

而更值得担忧的是美股,因为从下图可以看到,美股下跌对外资流出和国内消费股影响更显着。逻辑在于,美股的下跌往往伴随VIX恐慌性指数的抬升,全球有大量大类资产配置的基金产品,一旦VIX指数大幅反弹,便倾向于整体降低股票类资产(包括A股)的仓位,同时换成防御型的国债或者货币。

而更值得担忧的是美股,因为从下图可以看到,美股下跌对外资流出和国内消费股影响更显着。逻辑在于,美股的下跌往往伴随VIX恐慌性指数的抬升,全球有大量大类资产配置的基金产品,一旦VIX指数大幅反弹,便倾向于整体降低股票类资产(包括A股)的仓位,同时换成防御型的国债或者货币。

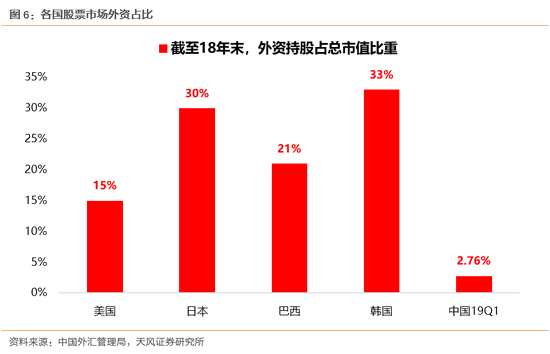

但是,长期来看,外资流入的过程可能才刚刚开始,根据中国外汇管理局在今年3月发布的《2018 年中国国际收支报告》,截至2018年年底,美国外资持股占美国股市总份额的15%,日本占比为30%,巴西占比为21%,韩国为33%,而根据央行数据,截至19Q1,我国的外资持股占境内流通股票市值的比例为3.7%,占总市值比重为2.76%,不仅远低于日本和美国等发达国家,还低于韩国和巴西等新兴市场国家。

但是,长期来看,外资流入的过程可能才刚刚开始,根据中国外汇管理局在今年3月发布的《2018 年中国国际收支报告》,截至2018年年底,美国外资持股占美国股市总份额的15%,日本占比为30%,巴西占比为21%,韩国为33%,而根据央行数据,截至19Q1,我国的外资持股占境内流通股票市值的比例为3.7%,占总市值比重为2.76%,不仅远低于日本和美国等发达国家,还低于韩国和巴西等新兴市场国家。

附:2019年Q3投资日历

附:2019年Q3投资日历

风险提示:宏观经济风险,海外不确定因素,公司业绩不达预期风险等。

风险提示:宏观经济风险,海外不确定因素,公司业绩不达预期风险等。

业绩,外资,汇率,风险,影响