建投量化:基本面强劲修复 对市场维持乐观

摘要: 今日直播:建信吴尚伟、安信苏铖:聚焦国内大循环,掘金食品饮料投资下半场招商基金王景、马龙:股市震荡,绝对收益策略带您乘风破浪易方达石安奇、国信燕翔:乘风破浪的科创兴证全球基金黄鼎钧:紧追热点,

今日直播:

建信吴尚伟、安信苏铖:聚焦国内大循环,掘金食品饮料投资下半场

招商基金王景、马龙:股市震荡,绝对收益策略带您乘风破浪

易方达石安奇、国信燕翔:乘风破浪的科创

兴证全球基金黄鼎钧:紧追热点,你跑赢大多数人了吗?

掘金大消费|广发汽车张乐(金麒麟分析师):相信均值回归的力量

掘金大消费|中信建投余海坤(金麒麟分析师):传统车风险出尽 电动智能加速变革

掘金大消费|国海医药周超泽:新疫苗、新接种率、新时代——疫苗行业深度分析

开源证券|开源传媒首席方光照:世界在变,游戏看入局、视频看变革、电影看恢复

原标题:【建投金工丁鲁明团队】基本面强劲修复,对市场维持乐观——基本面量化模型跟踪月报(2020年08月)

来源:鲁明量化全视角

核心结论

基本面:预测上市公司的ROE于2020Q2见底回升

定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例;景气向上的公司占比自2017Q4持续下降到2019Q3,2019Q4景气度有所回升,2020Q1因新冠疫情和相应的隔离措施景气度大幅下行到37.20%,从目前已经披露有效业绩预告信息的1,382家公司来看,2020Q2景气度开始回升。7月官方制造业PMI51.1(前值50.9),非制造业PMI54.2(前值54.4)。周期定位方面,当前处于全球康波周期萧条,中国人口周期下行,复苏于2016年的产能周期和复苏于2019Q4的库存周期,因新冠疫情及隔离措施而受到紊乱,预测上市公司的ROE于2020Q2见底,2020Q3开启上行周期。

内在价值:当前处于合理估值区间

我们以剩余价值模型为基础对权益类资产进行估值,预测股权要求回报率从2019Q4的8.67%下降到2020Q2的8.33%和2020Q3的8.15%水平。对万得全A指数2020Q3的内在价值估计为5,201点(2020Q4为5,578点),当前处于合理估值区间。从PB分位数来看,截至2020年7月30号,万得全A指数PB分位数为41.79%,市场整体估值相对6月有所提升,但仍处于历史较低水平。

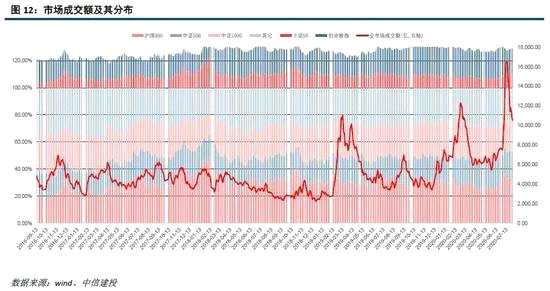

市场情绪:成交额震荡整理后开始回升

2020年Q1市场成交额相较于2019Q1更高,2020年3月市场成交额开始从高位下降,7月成交额维持在万亿水平以上。

行业基本面与估值:行业之间估值分化比较明显

从2020Q2的上市公司业绩预告数据来看,多数行业的景气度开始提升;估值方面,截至2020年7月30号,休闲服务、家电、医药、食品饮料、农林牧渔、电子的PB分位数超过80%,市场整体估值相对上月有所抬升。从产能周期和景气度视角,战略做多电子、医药、食品饮料、建材和银行。

综合配置建议:基本面强劲修复,对市场维持乐观

一、基本面

1.1

全部上市公司

我们可以通过业绩预警数据,计算上市公司的景气度;定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例。历史上看,当整体财报加总的盈利能力好转或恶化时,景气度会同向变化,基本上是同步指标,但因为业绩预警数据相对财报披露时间更早,所以可以作为跟踪指标,提前了解上市公司的盈利能力概况。

景气向上的公司占比自2017Q4持续下降到2019Q3,2019Q4景气度有所回升,2020Q1因新冠疫情和相应的隔离措施景气度大幅下行到37.20%,从目前已经披露有效业绩预告信息的1,382家公司来看,景气度继续下降。6月官方制造业PMI51.1(前值50.9),非制造业PMI54.2(前值54.4)。将所有上市公司的财务报表合并,则预测通过整体法计算的上市公司的潜在ROE和归母净利润于2019Q3见底,2019Q4开始回升;考虑到疫情的扰动,预测真实ROE和归母净利润于2020Q3开始回升。

1.2

行业基本面

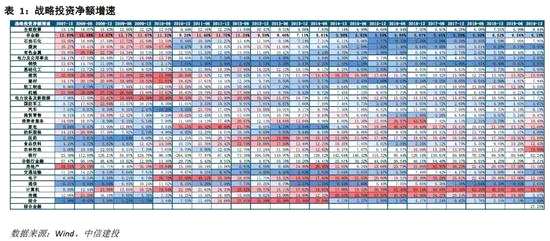

每个行业有自己的生命周期,产能周期从本质上是产业周期,周期上升期的产能扩张实际是由产业变迁推动。当一个理性的企业决定是否要投入产能时,需要考虑的是一个行业的生存问题:(1)行业现有产能是否已经开满?(2)未来行业需求是否会持续上升?(3)能否通过并购竞争者来替代投入新产能?。所以,我们通过现金流量表中企业的长期资产和并购相关现金流能够观察一家企业的产能是处于扩张状态还是收缩状态,结合经营现金流则能进一步观察产能扩张的资金来源是激进的通过外部融资还是保守地通过内生经营积累,对于整个行业的研究也是如此。

定义:“战略投资净额=长期资产投资净额+并购活动净合并额”,“现金自给率=经营活动产生的现金流量净额/战略投资净额”。

2018和2019年计算机、电子、传媒、农林牧渔、医药、家电、电力设备及新能源和轻工制造行业的战略投资净额平均增速高于10%,是产能扩张较为显着的行业。“战略投资净额”持续增加和“现金自给率”小于1意味着该行业的企业正在激进的依赖外部融资来扩张产能,电子和农林牧渔的产能扩张最显着。

此外,我们应当关心行业的短期盈利能力情况,行业周期为按照分析师对行业未来ROE的预期结合历史ROE情况的周期定位,景气度为行业内公司业绩向好的比例。

我们挑选处于中周期产能扩张阶段的未来两年价值正增长、行业周期上行和景气度上行的行业,电子和医药;和处于中周期产能收缩且具备高ROE和良好格局的行业,食品饮料和建材;则对未来比较看好的行业有:电子、医药、食品饮料和建材,作为长期战略配置的行业。

我们挑选处于中周期产能扩张阶段的未来两年价值正增长、行业周期上行和景气度上行的行业,电子和医药;和处于中周期产能收缩且具备高ROE和良好格局的行业,食品饮料和建材;则对未来比较看好的行业有:电子、医药、食品饮料和建材,作为长期战略配置的行业。

1.3

银行

银行的业务,按生意的本质可以分为信贷业务、中间业务、投资业务和其它业务。信贷业务占比最高,贡献70.22%的营业收入;中间业务次之,贡献20.22%的营业收入。对于信贷业务,主要从“量、价、质”三个角度来分析,“量”即商业银行的总资产规模及其增速,“价”为净息差,“质”为贷款减值损失,我们用风险调整净息差(净息差-信用成本)指标来综合考虑“价”和“质”。从银行和实体企业利润表之间的勾稽关系来看,银行贷款是对实体的债权,实体企业财务费用中的利息支出和手续费支出分别对应银行的利息净收入和非利息收入;只要企业未倒闭,就需要向银行按时足额支付本息,财务费用波动相对净利润波动要小;当企业净利润长期为负时,就存在破产和违约可能,银行发生贷款本金损失的概率加大,需要计提信用减值损失或资产减值损失。实体企业的盈利能力影响银行的盈利能力,而银行的盈利能力影响其信贷规模并进而影响货币供给。

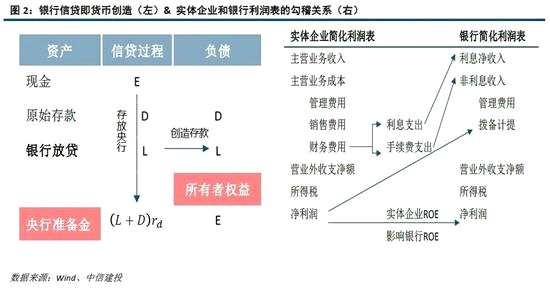

预测未来两个季度(2020Q2、2020Q3)的净息差为0.41%和1.43%,由2020年一季报计算得到老16家上市银行最新净息差为1.31%。预测ROE处于逐步下行过程,预测未来两个季度(2020Q2、2020Q3)的ROE为5.00%和9.65%,由老16家上市银行2020年一季报计算得到ROE(TTM)为10.82%(关于银行业的详细研究请参考深度报告《行业基本面量化系列之银行篇》(2019/9/24))。

1.4

1.4

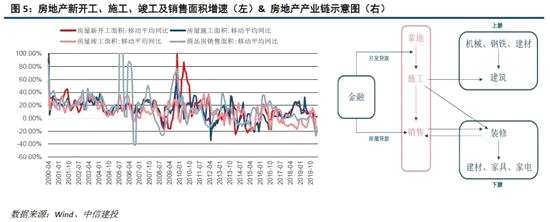

房地产

房地产周期表现为房地产业在经济运行过程中交替出现扩张与收缩的阶段。房地产的开发周期主要包括:拿地-开工-施工-预售-竣工-交付等,一般需要2-3年左右的时间,远高于传统商品的生产销售周期,而销售单价之高与消费频次之低,均与行业的特殊性息息相关。交付房屋后,购房者在入住前装修装饰,并进行购置家电、家具、建材等衍生消费行为,最终完成房屋的入住,而房企则在实现销售回款后进行新项目的投资和开发,形成一轮完整的房地产周期。(关于房地产行业的详细研究请参考深度报告《中国房地产行业择时与选股策略研究初探》(2020/04/09))。

房地产产业链狭义上指与房地产开发流程相关,与住房建设、配套和服务等方向有关的关联产业;房地产产业链广义上包括房地产和被房地产拉动的水泥、机械、建筑、家电、家具等产业,对宏观经济影响重大。

影响房地产超额收益的因素包括:商品房的销售增速和房价同比增速,以及与货币和利率相关的M2同比和房贷利率水平。我们综合这些可能影响房地产超额收益的因素,设计一个综合的房地产择时策略:1、当房价同比下行、M2同比增长和首套平均房贷利率下行时,是一个非常有利于购买商品房的环境,可以预期接下来商品房销售会慢慢转暖,并且利率下行和M2同比增长也有利于房地产企业成本降低和业务扩张,这个时候做多房地产;2、当房价同比上行、M2同比下行和首套房平均房贷利率上行时,是一个极其不利于商品房的环境,可以预期接下来商品房销售会慢慢低迷,并且利率上行和M2同比放缓会增加房地产企业的成本且不利于房地产企业的业务扩张,这个时候做空房地产;3、在情形1和情形2都不满足的情况下,我们维持上期仓位,这样也能降低交易次数。由于我国25-55岁人口数量于2018年见顶后开始下行,长期利空房地产;从短周期来看,目前依然做多房地产行业。

1.5

农林牧渔

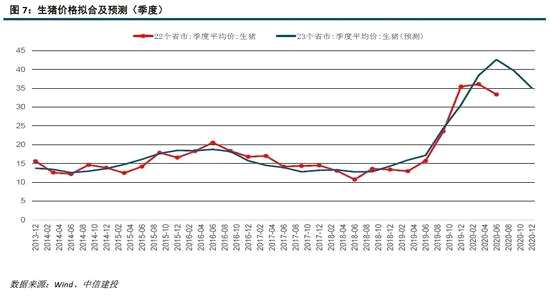

农林牧渔细分子行业众多,包括:养殖(畜养殖、禽养殖、水产养殖)、饲料(水产料、畜禽料)、种子(玉米种子、水稻种子、辣椒种子)、果蔬饮料(番茄酱、苹果、葡萄干)、一般农产品加工(棉花、白糖、粮油加工)和捕捞(远洋捕捞)等。农业产业链为,从农产品原材料(种子、种植)到饲料生产,从饲料生产到动物养殖,从动物养殖到加工及流通和销售。其中主要子板块构成为畜禽养殖业和饲料行业,与生猪产业链有非常高的关联。(关于农林牧渔行业的详细研究请参考深度报告《农林牧渔行业基本面量化择时策略》(2020/07/06))。

农林牧渔行业的ROE、毛利率和销售净利率与生猪年均价的相关性分别为0.92、0.62和0.86。

令22省生猪平均价为因变量y,生猪出栏累计同比为自变量x1,滞后1期的生猪价格同比为自变量x2,则可建立方程,由方程可知,生猪的长期均价在14.67元,随着生猪供给(生猪出栏累计同比)的波动而波动,预测猪价于2020年二季度见顶并震荡下行,由于猪周期是四年一个周期,两年上升期、两年下降期,所以此次猪价将下跌到2022年二季度,大概跌倒15元以下。

二、估值

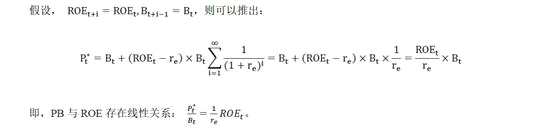

20世纪90年代初期,James Ohlson教授发表了一系列有影响力的有关估值的文章,并介绍了剩余收益模型(Residual Income Model, RIM),特别强调剩余收益模型对于理解会计数据和企业价值的关系。根据剩余收益模型,一家公司的价值等于其当前账面价值和未来预期剩余收益现值之和,即:

剩余收益模型使得我们可以依据企业财务报表数据估算公司价值(根据公司未来现金流计算现值),这也是该模型受欢迎的原因。从直觉上,我们可以把剩余收益模型分解为以下形式:

2.1

2.1

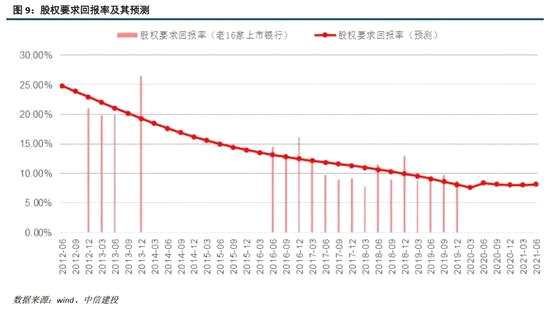

股权要求回报率

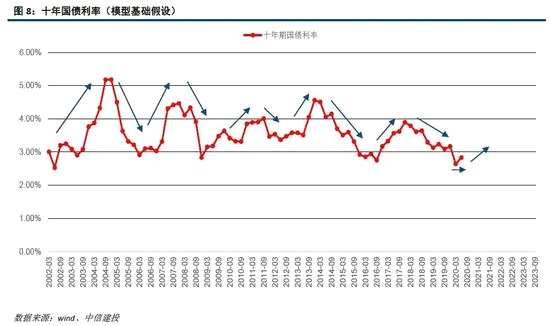

无风险利率是计算股权要求回报率的基础,我们选取十年国债利率作为无风险利率。

假设十年国债利率于2019Q3见底,并于2019Q4开启上涨周期。通过产业债信用利差的变动可以间接推断股权要求回报率相对无风险利率的风险溢价变动,2020年4月以来风险溢价快速下降。

银行股(特别是中大型银行)成立时间和上市时间较久,历年ROE比较稳定,和假设条件比较匹配;且由于覆盖银行股的分析师比较多,在机构的权益类产品中持仓权重较大,从而市场对银行股的研究比较充分、定价比较合理。而且银行的主营业务就是信贷业务,各个银行之间的业务类型差别不大,个股的估值定价能够较好地被银行自身盈利能力所解释。所以,可以通过对16家上市银行的ROE和PB进行截面回归,回归系数的倒数即为股权要求回报率r_e,注意只有当回归模型的R^2大于0.5,且ROE的系数T值大于2时,计算出的股权要求回报率才有意义。历史上,股权要求回报率充分考虑了经济增长和通胀;预测2020Q2和2020Q3上市银行的股权要求回报率分别为8.33%和8.15%,低于2020Q4(8.67%)。

2.2

市值和行业分组

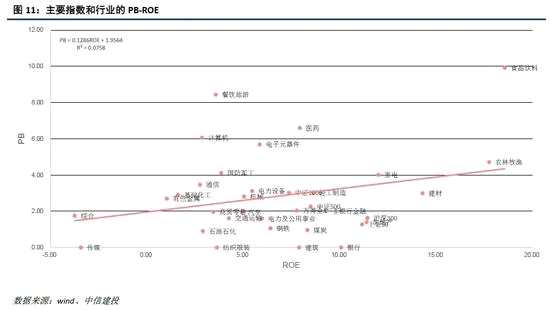

截至2020年7月31号,万得全A的PB分位数为41.79%,休闲服务、家电、医药、食品饮料、农林牧渔、电子的PB分位数超过80%,市场整体估值有所抬升。

从PB-ROE关系来看,食品饮料处于高ROE高PB状态。

从PB-ROE估值体系来看,战略配置的行业中建材处于PB-ROE线的下方。

三、市场情绪

市场情绪最终反映在交易行为上,导致市场价格偏离内在价值,可以通过成交额、资金流和换手率等量价指标进行观察。从成交额来看,2019Q1市场成交活跃,并于2019年3月达到顶峰,随后成交额下降。2020Q1市场成交相对2019Q1更加活跃,并于2020年2月达到顶峰后开始下降,近期成交额震荡后有所回升。

从大单资金流来看,主力资金近期呈流入状态。

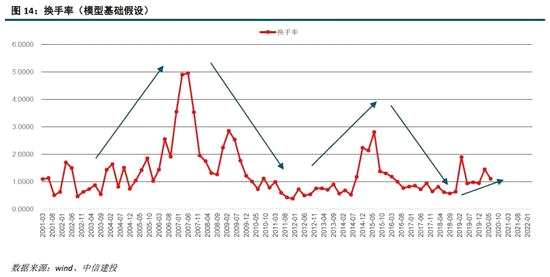

历史上换手率呈现周期性波动,2007和2014这两次大牛市都伴随着换手率的显着增大。

假设换手率将于2020Q2见底回升。

四、综合配置建议

基本面:定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例;景气向上的公司占比自2017Q4持续下降到2019Q3,2019Q4景气度有所回升,2020Q1因新冠疫情和相应的隔离措施景气度大幅下行到37.20%,从目前已经披露有效业绩预告信息的435家公司来看,景气度继续下降。6月官方制造业PMI51.1(前值50.9),非制造业PMI54.2(前值54.4)。周期定位方面,当前处于全球康波周期萧条,中国人口周期下行,复苏与2016年的产能周期和复苏于2019Q4的库存周期,因新冠疫情及隔离措施而受到紊乱,预测上市公司的ROE和归母净利润与2020Q2见底,2020Q3开启上行周期。

内在价值:我们以剩余价值模型为基础对权益类资产进行估值,预测股权要求回报率从2019Q4的8.67%下降到2020Q2的8.33%和2020Q3的8.15%水平。对万得全A指数2020Q3的内在价值估计为5,201点(2020Q4为5,578点),当前估值处于合理区间。分行业来看,休闲服务、家电、医药、食品饮料、农林牧渔、电子的PB分位数超过80%,市场整体估值有所抬升。

市场情绪:2020年Q1市场成交额相较于2019Q1更高,2020年3月市场成交额开始从高位下降,7月成交额始终维持在万亿水平以上。

在当前时间点,我们主要的配置建议如下:

行业配置方面,战略配置的行业有:电子、医药、食品饮料、建材和银行;1、电子,2010年以来处于激进的产能扩张阶段,并且分析师预期未来两个季度盈利继续向好;2、医药,依靠自身经营现金流积累实现产能扩张,维持较高ROE水平,并且分析师预期未来两个季度盈利继续向好;3、食品饮料和建材,细分子行业格局已经进化成垄断格局,维持在较高的ROE水平。4、银行,随着实体企业基本面好转和无风险利率的提升,银行的资产质量和风险调整净息差有望得到好转和提升,有助于估值修复。短期没有明显占优的行业,均衡配置。

今年以来,行业轮动观点相对万得全A指数累计超额收益率12.21%。

六、模型风险分析

外部冲击,如:新冠状病毒疫情进一步恶化、强烈地震、蝗虫爆发。

ROE,房地产,模型