“亏损王”孩子王说要盈利 商业模式尚未打造完成

摘要: 母婴行业的“亏损王”说要盈利了。2017年8月1日,新三板挂牌公司孩子王发布2017年半年度业绩预告称,预测营收26.3-26.8亿元,同比增长37.14%-39.75%;净利5500-6500万元,

母婴行业的“亏损王”说要盈利了。

2017年8月1日,新三板挂牌公司孩子王发布2017年半年度业绩预告称,预测营收26.3 -26.8亿元,同比增长37.14%-39.75%;净利5500-6500万元,同比增长195.45%-212.81%。

要知道,孩子王2014-2016年一直在亏钱,累计亏损高达3.7亿元,别说在同行了,就算放在整个新三板,这数字也够吓人的。而孩子王对于此次盈利的解释是:

富姐还要补一句,这些都是初步核算,没有经过会计师事务所审核的数据还是存在很多变量的。

退一步讲,即便孩子王在2017年中期盈利了,但就目前孩子王所走的商业模式能够实现持续性盈利吗?

孩子王驾着七彩祥云来到新三板

孩子王主要提供母婴童商品零售与增值服务, 为准妈妈及 0-14 岁儿童提供衣、食、住、行、玩、教、学等购物及成长服务的综合解决方案。于2016年12月9日挂牌新三板,采取做市转让方式。

孩子王有两大牛逼之处:一是创始人,二是身世。

公开资料显示,孩子王创始人为原五星电器实控人汪建国,后来将五星电器卖给了美国零售巨头百思买。

2012年6月1日,汪建国创立了孩子王,没过多久即获得了知名投资机构的青睐。

2012年7月,孩子王的A轮融资由华平独家投资5500万美金;

2015年2月,孩子王B轮融资则由高瓴资本1亿元领投,华平资本持续参投;

2016年9月,孩子王完成C轮融资,由祺驰投资、Starr HK、天津万达、华泰投资、南京道丰等多家企业联投5.41亿元。

至此,孩子王的估值已达百亿。

即便投资机构争相入场,但孩子王近几年成绩确实不是很好。

数据显示,孩子王2014年至2016年营收分别为15.6亿元、27.6亿元、44.5亿元;营收虽为亮眼,但与此同时亏损幅度却在逐年增加,近三年分别亏损8854.50万元、1.38亿元和1.44亿元。

而这一切,跟孩子王的商业模式不无关系。

盈利这词这是不是说早了?

在富姐给观点之前,先给各位看看孩子王的商业模式。

公开资料显示,孩子王首创了以会员为核心资产的“商品+服务+社交”多元商业模式。

也就是说,在销售母婴童商品的同时,以育儿顾问为纽带建立与会员的强关系,以儿童游乐、原创内容及互助活动来增强顾客粘性、建立商品与服务于社交齐头并进的商业模式。

从孩子王主导的商业模式来看,公司应该是商品、服务等的多元发展,但这一点并未从其当前的盈利中显现出来。

可以看到,孩子王营收来源仍以商品销售为主,近三年占比营收均在90%以上,而顾客服务这块仅占到2.71%,需要补充的是,前者毛利率21%左右,而后者毛利率高达94%左右。

也就是说,当下的孩子王跟汪老板当年功亏一篑的五星电器一样,还是靠卖商品赚钱,在其寄予厚望的服务+社交领域,要说成功还为时尚早。

另外,孩子王秉承“开大店”和“只在大型商业综合体里开店”两大宗旨,线下所有门店均设立在 10 万平方以上的大型购物中心内,截止2017年6月底,孩子王在全国1/2省份,80多个城市范围内拥有180家实体门店,单店面积平均5000平米。

从孩子王获取流量的方式来看,意味着得付出高额的营业成本。

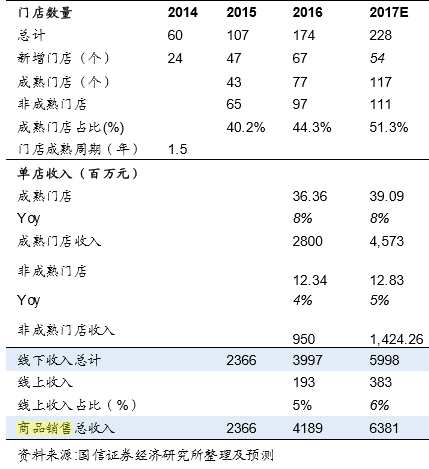

据孩子王2016年财报显示,为了抢占稀缺资源,公司自2014年以来,加快线下门店布局, 2014至2016年分别开设了24家、47家、67家门店,最近三年新开门店数量合计占公司现有门店的79%,而成熟门店实现盈利周期一般在18个月左右。

如此疯狂的开店速度,短期内真的能实现盈利吗?

先给各位看看开个店得花多少钱。

这里面有两个现象:

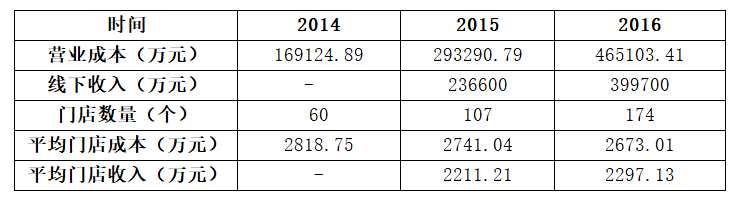

1、就目前有限资料来看,孩子王近两年平均门店收入是无法覆盖平均门店成本的,缺口稳定在500万左右;

2、虽然平均门店成本逐年下滑,但幅度非常有限,而平均门店的收入基本维持稳定。也就是说,虽然成本下滑了,也没有换来较高的收入。

另外,2016年财报还说了,根据历年经营经验,公司门店平均在开设18个月左右后,可以成为实现持续盈利的成熟门店。

也就是说,如果孩子王继续保持目前的门店扩张速度,成熟门店盈利增速弱于新开门店扩张速度,盈利将难以覆盖扩张成本,公司亏损扩大。

说到这里,你可能就懂了:孩子王在规模和利润之间,在寻求一个艰难的平衡。

1、如果降低扩张速度或停止扩张,随着成熟门店的逐步增多,依托商品销售收入,孩子王是可以实现盈利的。

2、如果要继续保持前几年的扩张增速,孩子王在短期内,能否实现真正的盈利,还很能说。

3、孩子王“商品+服务+社交”的商业模式还未真正打造完成,就目前来看,还是个卖货的。

孩子王,盈利,商品,服务,2016