49股或有四成上涨空间

摘要: 本周A股市场整体重回沪强深弱的态势,其中沪指跌0.89%,创业板指周跌达0.67%。从本周券商研究员们对上市公司的投资评级及目标价进行“修正”情况来看,有业绩支撑及行业龙头获看好。据统计数据显示,本周

本周A股市场整体重回沪强深弱的态势,其中沪指跌0.89%,创业板指周跌达0.67%。从本周券商研究员们对上市公司的投资评级及目标价进行“修正”情况来看,有业绩支撑及行业龙头获看好。据统计数据显示,本周(4月9日至4月13日)机构给予逾200家上市公司“买入”评级。给出确确切目标价的公司中,49家公司周五收盘价距券商研究员给出的目标价还有逾四成的上涨空间。

这当中,新疆天业(600075)周五的收盘价距券商研究员给予的目标价空间最大,还有逾一倍的上涨空间。中信证券(600030) 研究员王喆在4月12日撰写的题为《新疆天业:氯碱景气推动业绩上涨,产业新格局蓄势待发》中指出,基于对灌溉业务放量预期和乙二醇项目对业绩的推动,继续看好公司业绩具稳定增长空间,给予“买入”评级,目标价19.50元。按公司周五收盘价6.74元算,股价还将涨189.32%。

4月10日晚间,新疆天业发布2017年年报,报告显示,2017年公司实现营业收入49.77亿元,较上年同期下降11.08%;实现归属于母公司所有者的净利润5.39亿元,较上年同期增长10.16%。对此,王喆在研报中指出,公司17年归母净利增长主要系报告期内公司主营业务氯碱行业受到安全和环保的严格督查,供给出清,产业集中度提高,景气高升所致。 氯碱化工(600618) 行业盈利情况得到改善。

在研报中,王喆还表示,2017年公司与天业集团全面启动建设100万吨/年合成气制乙二醇一期工程60万吨/年乙二醇项目,采用国内领先的废锅式-水冷壁水煤浆气化、合成气净化、CO/H2分离和提纯技术,国际领先的草酸二甲酯合成和加氢技术生产聚酯级乙二醇,打造具有成本优势的低碳醇、低碳烯烃产品,最终实现聚酯、高端聚合物新材料上下游一体化发展,促进形成多元发展、多极支撑的产业格局,预计将对18年业绩产生一定助推。

不过,更受关注是,露天煤业(002128) 、荣盛发展(002146) 、欣旺达(300207) 、苏交科(300284) 、温氏股份(300498)、浙江龙盛(600352) 和新安股份(600596) 这8家公司,它们至少获2家券商研究员给予“买入”评级,尤为是荣盛发展,其至少获3家商研究员给予“买入”评级,并且公司周五收盘价距研究员给出的目标价还有超过40%的上涨空间。

4月10日晚间,荣盛发展发布2017年年度报告,报告期内,公司实现营业收入387亿元,同比增长26.39%;实现归母净利57.6亿元,同比增长38.88%;基本每股收益1.32元/股,同比增长38.95%。公司全年实现签约销售面积635.57万平米,同比增长5.62%,签约销售额679.3亿元,同比增长32.61%。销售均价10688元/平米,同比增长25.55%。公司每10股派发现金股息4.2元(含税),共计派发现金红利18.26亿元。

当中,天风证券研究员陈天诚表示,该公司土地储备充足,拿地成本低,拿地楼面价占销售均价的比例不到21%,利润率优势明显,估值极低。预计公司销售将维持高速增长态势,2018年销售额有望突破880亿。根据公司年报最新披露的业务数据和经营计划,调整公司2018-19年净利润由82.7亿、110.1亿至85.7亿、109.9亿,预测20年净利润为138.3亿;给予“买入”评级,6个月目标价19.00元。按公司周五收盘价10.66元算,股价还将涨78.24%。

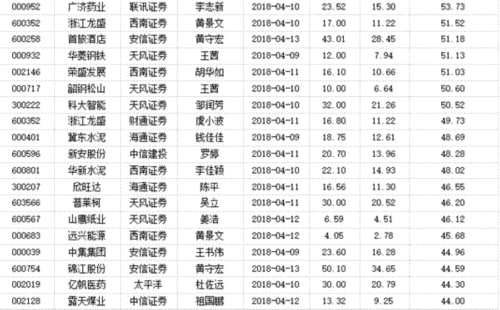

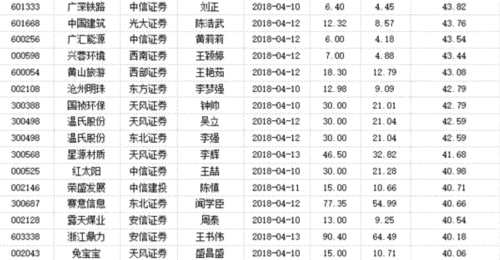

周五收盘价较券商研究员给出的目标价还有40%以上涨幅的股票一览表

增长,收盘价,实现,券商,买入