A股资金流出趋势大幅缩小 期货市场沉淀资金流出超百亿

来源: 互联网

作者:佚名

摘要: 报告要点宏观为维护银行体系流动性合理充裕,上周(11月16日至11月20日),央行累计开展3000亿元逆回购操作和8000亿元中期借贷便利(MLF)操作,

报告要点

宏观

为维护银行体系流动性合理充裕,上周(11月16日至11月20日),央行累计开展3000亿元逆回购操作和8000亿元中期借贷便利(MLF)操作,因有5500亿元逆回购和2000亿元中期借贷便利(MLF)到期,从全口径看,央行上周实现净投放3500亿元。

股票、基金、债券市场

上周,公募基金新成立数量较之前有所增加,公告成立产品32只;各类型基金发行规模总计约558.17亿元,较前期增加100.43%。债券一级市场相对平稳,二级市场利率债成交整体增加。上周,两融资金有所增加,融资买入占比较上周有小幅降低 。

期货市场

上周,商品市场沉淀资金至2291.63亿,周度资金流入13.88亿,金融期货沉淀资金至1511.78亿,周度资金流出152.63亿。资金流入排名前三的品种:PTA(+10.61亿元)、螺纹钢(+6.58亿元)、硅铁(+6.04亿元);资金流出排名前三的品种:甲醇(-24.1亿元)、动力煤(-4.31亿元)、苯乙烯(-3.29亿元)。

流动性情况盘点

宏观市场流动性

为维护银行体系流动性合理充裕,上周(11月16日至11月20日),央行累计开展3000亿元逆回购操作和8000亿元中期借贷便利(MLF)操作,因有5500亿元逆回购和2000亿元中期借贷便利(MLF)到期,从全口径看,央行上周实现净投放3500亿元。

11月20日,R001加权平均利率为1.982%,较上周同期跌79.89个基点;R007加权平均利率为2.3596%,较上周同期跌99.86个基点;11月20日,shibor隔夜为1.959%,较上周同期跌56.4基点;shibor1周为2.228%,较上周同期跌20.5个基点;shibor2周为2.646%,较上周同期跌19.6个基点。

A股市场流动性

3. 1行情回顾

主要指数方面,截至上周五(11月20日)收盘,沪指报收3377.73点,周涨幅2.04%,深成指报收13789.99点,周涨幅0.26%,创业板指报收2667.09点,周跌幅1.47%,市场风险偏好整体走强。

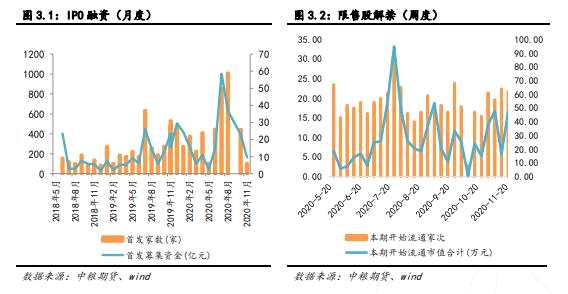

3.2 股权融 资统计

上周, 发审委审核共计26家公司获准IPO上市 。共 9家公司完成网上发售,融资83.31亿元,规模环比增加60.43%;限售解禁市值为1661.59亿元,环比增加193.74% 。

3.3 资金流向

上周,A股市场资金流出133.41亿元,大幅缩小了上周的流出态势。除了电信服务外,各行业资金均呈流出状态。流入规模最小的三个板块分别是:能源、房地产、公用事业板块;资金净流入排名前三的行业板块分别是:信息技术、工业、医疗保健板块。

上周,北上资金累计净流入55.1亿元,其中沪股通净流入84.4亿元,深股通净流出29.29亿元。

3.4市场情绪

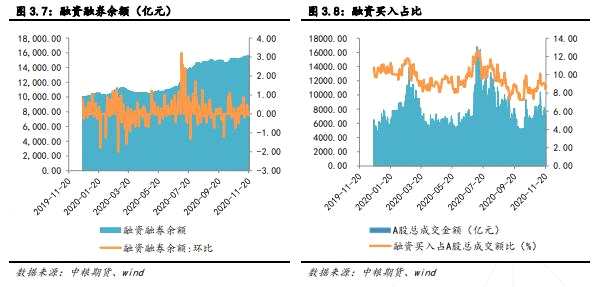

上周,两融资金有所增加,截止11月20日,融资融余额为1.563万亿,较前期增加99.73亿元;融资买入占比为8.83%,比上周有小幅降低。

基金及债券市场流动性

4.1基金发行

上周,公募基金新成立数量较之前有所增加,公告成立产品32只;各类型基金发行规模总计约558.17亿元,较前期增加100.43%。

4.2基金仓位变化

截止11月20日,在存全部基金产品投资股票估算比例为65.86%,相对5个交易日减少80BP,大部分基金仓位有所减少。约48.70%的基金产品股票投资仓位在80%以上,约33.55%的基金产品股票投资仓位在60%以下;约22.23%的基金产品股票投资仓位变动幅度大于2.2%,约40.21%的基金产品股票投资仓位变动幅度在0.5%内。

4.3债券发行

上周,一级市场发行4只国债,只数比重0.37%,发行总量2240.6亿元,面额比重19.69%,较上周减少783.5亿元;8只地方政府债,只数比重0.73%,发行总量596.66元,面额比重5.24%,较上周减少16.42亿元;39只金融债,只数比重3.57%,发行总量1754亿元,面额比重15.41%,较上周减少426.7亿元。

上周,二级市场利率债成交整体增加。其中,国债成交8105.88亿元,较上周增加689.26亿元;地方政府债成交993.32亿元,较上周增加400.69亿元;金融债成交14201.21亿元,较上周增加1949.82亿元。

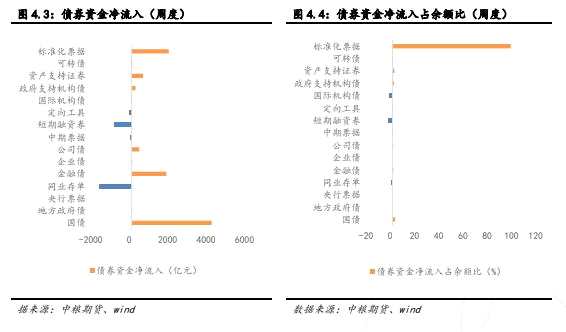

4.4债券市场资金流向

上周,二级市场债券流入资金4356.41亿元,除国债、地方政府债、企业债、公司债、政府支持机构债、资产支持证券外,各品种均为资金净流出。对比上周各个品种债券资金流入与存量,可以看出,资金净流入占存量比率最高的是标准化票据,占比97.53%;资金净流出占存量比率最低的是国际机构债,占比为-3.13%。

期货市场流动性

5.1期货市场概述

上周商品指数上涨1.50%,美元指数下行,贵金属下跌0.92%。国内经济向潜在增速回归并展现出强劲韧性,下半年基建仍然是发力重点,煤焦钢矿收涨3.23%,非金属建材收涨1.51%,有色收涨1.86%。受到原料成本端的推动,叠加春节需求的提振,油脂油料收涨2.01%,谷物收涨1.74%。

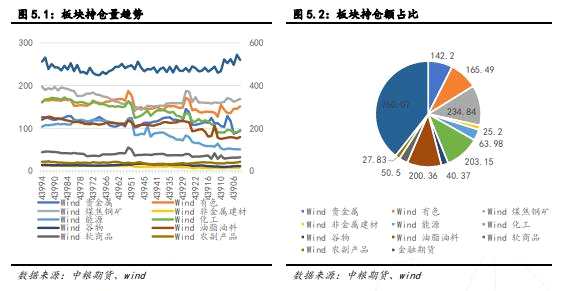

持仓情况

增仓前三:硅铁(+65.69%)、豆二(+30.02%)、锌(+22.44%)

减仓前三:动力煤(-15.51%)、上证50股指期货(-14.66%)、甲醇(-14.22%)

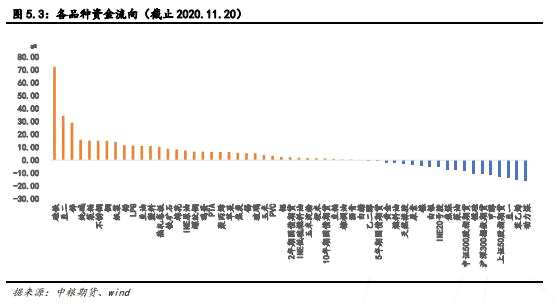

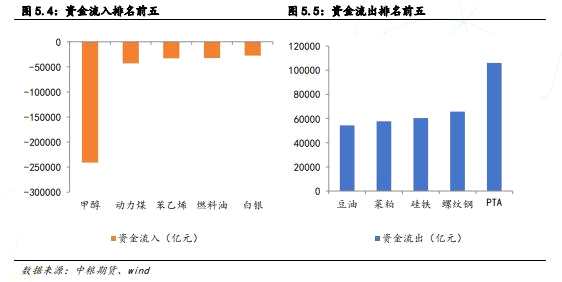

5.2 期货市场资金流向

上周,商品市场沉淀资金至2291.63亿,周度资金流入13.88亿,金融期货沉淀资金至1511.78亿,周度资金流出152.63亿。

资金流入排名前三的品种:PTA(+10.61亿元)、螺纹钢(+6.58亿元)、硅铁(+6.04亿元);资金流出排名前三的品种:甲醇(-24.1亿元)、动力煤(-4.31亿元)、苯乙烯(-3.29亿元)。

黄少艺 投资咨询证号:Z0013226

梁中艳 010-59137097 liangzhongyan@cofco.com

从业资格证号:F3062095

风险揭示:

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公交易提供服务。

关键词:

审核:yj149

编辑:yj127

增加