和信投顾:房地产行业——业绩增长能否延续较为关键

摘要: 如果说中国经济中谈论较多的行业,可以说房地产业较为明显。其长年价格的上涨与密集的调控、生活话题等均成为社会关注的重要集中点。从目前年报、季报情况来看,和信研究发现,其行业2017年总体业绩体现增长或较

如果说中国经济中谈论较多的行业,可以说房地产业较为明显。其长年价格的上涨与密集的调控、生活话题等均成为社会关注的重要集中点。从目前年报、季报情况来看,和信研究发现,其行业2017年总体业绩体现增长或较为确定,只是企业经营差别的不同,而2018年业绩能否延续则较为关键。

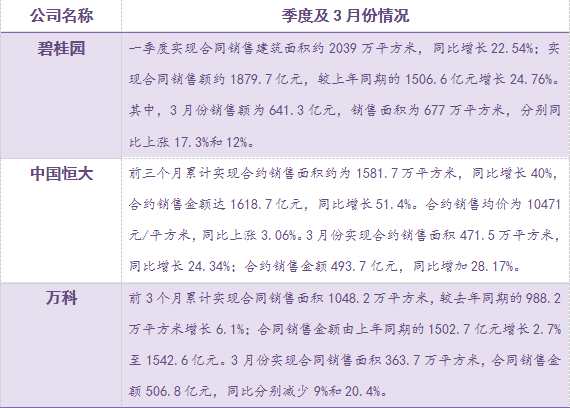

据最新中原房地产研究中心数据显示:30家房企公布了一季度销售业绩,销售金额合计10988亿元,同比增长33%。销售面积合计8386万平方米,同比上涨28%。碧桂园、中国恒大和万科销售额居前,三家企业一季度销售总额突破5000亿元,占据30家房企销售额的半壁江山。如果从此数据来看,房地产龙头公司的业绩依然保持了继续增长态势。

实际上,这种经营业绩的增长在未来面临不确定,即延续性仍须观察。依据上市公司公告数据,研究发现,其在单月却显示延续性有可能面临挑战。

表1:三大房企业季度有3月经营情况

注:依据上市公司经营数据整理 和信研究

从上述经营数据来看,三大房企一季度总体增长,但从单月的3月份可以明显看到其延续性增长面临不确定性。比如万科3月份实现合同销售面积363.7万平方米,合同销售金额506.8亿元,同比分别减少9%和20.4%。

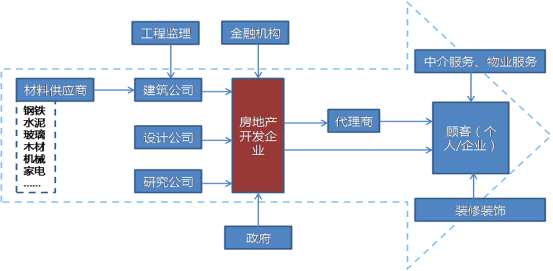

图1:房地产产业链构成情况

注:信息来源于WIND 和信研究

从居民贷款变化来看,房地产投资依然明显。央行数据显示一季度贷款中房贷仍然明显,比如今年1月份,当月人民币贷款增加2.9万亿元,同比多增8670亿元,再度刷新有统计数据以来的单月最高信贷投放记录,大幅超过此前市场预期的2万亿水平。观察发现,1月家庭贷款则从去年12月的3294亿元人民币激增至9016亿元人民币。居民家庭贷款,从贷款性质来看,绝大多数都是房贷。

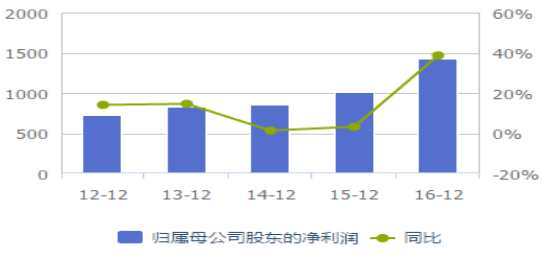

从A股市场板块构成来看,房地产板块是一个重要的体量,目前深沪A股市场中具有房地产板块领域的行业公司为137家,而行业公司分化也较为明显。从行业经营对比来看,我们研究发现,房地产上市企业净利润呈现近年不断走高迹象。而从大的数据层面来看,中国房地产企业的经营规模可谓日益强大,这为部分实力与转型业务优势的公司提供了较好基础。根据克尔瑞地产研究中心的公布的年度数据显示,截止2017年末,碧桂园以5500.1亿元排在榜首,三家龙头房企均破5000亿,千亿房企数量达17家。预计,2018年TOP4房企总规模或近3万亿,千亿房企将继续扩容。未来各梯队房企行业集中度将进一步提升,TOP10房企集中度有望达35%。由此可见,行业集中度提升速度远超预期,房企分化发展现实情况已经形成。

据2018年4月11日《证券日报》信息显示:在A股选取的63家已公布年报的地产公司中,超过百亿元负债的房企总计为35家,占比为56%,超过300亿元负债的房企有19家,占比为30%,其中,万科、华夏幸福(600340) 、招商蛇口(001979)、新城控股(601155)负债均超过1500亿元,分别为9786.7亿元、3048.3亿元、2398.4亿元和1575.4亿元。此显示,上市房企在经营业绩提升的过程中,负债规模也非常之大,这构成了未来业绩能否延续增长的一个不确定性因素。

通过数据观察发现,2017年房企分化加剧,从已经公布业绩预告的房企来看,预亏的均为转型或者中小型房企。龙头房企因为资金成本等优势,布局合理,上涨幅度超过市场平均涨幅。预计2018年将是全国房地产市场回归理性的一年,其发展平稳是市场各方希望的主基调,但同时也要防范降温过快过猛,房地产调控的重心,要逐渐由防大起,转向防大落,房企则要防范业绩下滑或增速放缓。因此,我们预计未来房地类上市企业的经营可能继续分化,而经营规模化与资金优势明显的公司则具有新领域业务的主动权。

图2:近年A股房地产上市企业净利润变化情况

注:数据来源于WIND资讯 和信研究

房地产调控政策在2017年可谓空前,规模较为广泛,房地产调控措施包含了限购、限贷、限价、限售、限离等各种行政管控手段,目前及中期尚难看到政策放松的基础,短期供需调控政策或将继续深化,我们预计地产政策将向建立长效机制转化,这也是十九大及中央经济工作会议的一个明确信号。

从房地产融资时间与目前现状来看,地产业的还债与新拓海外融资将并行。Wind数据显示,2018年地产债到期规模在1280亿元左右。其中,公司债到期规模约760亿元,中期票据到期规模约240亿元,短期融资券到期规模约220亿元。随着开发贷及房地产信托等融资渠道收紧,预计后续将更多房企可能寻求在海外融资。

2018年整个市场由于宏观因素与交易品种的博弈将体现复杂化,多空因素转变或将体现明显,市场品种及指数的波动将可能拉大,而去年所依据的指数股的趋势持有策略有可能向今年的波动策略演变。因此对于市场品种而言,房地产板块有可能将形成多空博弈波动的一个点域,对于整个市场也具有较大的影响。

总体来看,房地产板块作为深沪股票市场的重要体,其对市场具有较大的影响,而产业链的广泛也显示此领域发展机会与分化风险共存。近年房地产类上市企业总收入、净利润的变化呈现了持续增长的态势;同时汇率市场的波动、政策博弈的机会与影响等均构成地产板块影响因素,而其中最为关键是业绩能否延续,如果出现回落或继续上升,则对市场及产业链的影响将是明显的。从投资策略来看,我们建议密切关注具有规模效应,估值相对安全且有资金长期关注的优势地产公司。由于质地与业绩分化明显,投资策略上,须有所区分,一些具有中长期策略投资,而大多数则宜波动性策略为宜。同时,对于整个行业的经营变化须密切观察。

【风险提示】:业绩分化及利率、汇率变化,行业集中度的竞争、销量及地产价格下降等

【特别声明】本报告由河南和信证券投资顾问股份有限公司制作。公司具有中国证监会批复的证券投资咨询业务资格资质,本报告为行业分析报告,报告中的信息均来源于我们认为可靠的已公开资料,但我公司对这些信息的准确性及完整性不作任何保证。投资有风险,入市须谨慎。本报告中的信息、意见等均仅供参考之用,不构成所述佐证。

房地产,分化,增长,调控,数据显示