大盘暴跌 创业板跳水超4%!A股千亿减持潮该为此背锅?

摘要: 3月13日沪深两市全天现单边下挫走势,创业板收盘更是大跌超4%,实际上在此之前,创业板ETF份额已经呈现大幅度缩水,表明而聪明钱面对暴涨,已经有了获利了结的意向。而另一方面,作为上市公司知情人的大股东

3月13日沪深两市全天现单边下挫走势,创业板收盘更是大跌超4%,实际上在此之前,创业板ETF份额已经呈现大幅度缩水,表明而聪明钱面对暴涨,已经有了获利了结的意向。而另一方面,作为上市公司知情人的大股东减持金额一路高涨,也再度获得市场关注。作为每次市场大跌的“主力背锅侠”,大股东减持和市场涨跌究竟有没有必然的关系?

ETF基金早就警示创业板大跌

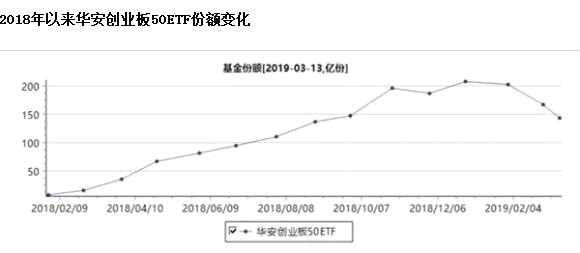

对于创业板大跌超4%,ETF基金早有预警信号发出。数据显示,截至3月13日,2月以来相关创业板ETF涨幅均接近40%,但ETF份额却明显缩水。

比如2月以来,华安创业板50ETF份额减少66.79亿份,大降31.84%。

易方达创业板ETF也减少了28.28亿份,降幅为19.42%。

而创业板ETF资金向来被市场视作“聪明钱”。回看2018年创业板指跌跌不休的时候,部分“聪明”大资金持续布局华安创业板50ETF和易方达创业板ETF,令其份额呈现爆发式增长。

而在创业板一路狂飙之后,这些资金却再度选择逆市悄然逐步离场。

对于ETF遭巨额赎回,专业人士认为就是涨了太多。华安基金指数与量化投资事业总部总经理许之彦称,“就华安创业板50ETF来说,在市场低迷期间,投资者申购了150亿份,净申购近100亿份。该部分投资者获利较高,指数收益在40%左右,部分消费者在这个过程中实现了自己价值。”

而除了二级市场的聪明钱,观察大股东减持额度变化,也往往被视作衡量市场强弱的一个重要指标。

每逢市场暴跌,大股东减持往往引发舆论的口诛笔伐。

数据显示,截止3月13日,2019年已有694家上市公司累计减持49.89亿股,累计减持市值达446.52亿元。

其中,立讯精密今年以来已减持金额高达17.26亿元。牧原股份、【信维通信(300136)、股吧】两家上市公司减持金额也均超过10亿元。

而减持潮并未有衰退迹象。比已完成减持更凶猛的是,未来的减持计划。

有统计显示,截止3月12日,2019年已有419家上市公司,累计发布了777份减持计划,计划减持上限高达82.38亿股,计划减持市值达934.87亿元。

过去3次大涨均是减持高峰

实际上,若将减持金额与上证指数对比,上证指数在近15年来出现了3次较为明显的急速上涨,2019年以来的涨幅也算作一次。

可以看出,每一次上证指数大幅上扬的时候,也都是减持的高峰期,此情况在2015年尤为明显,曾出现了连续两个月的减持金额均超过千亿的情况,在随后的减持新政出台后,叫停了股东减持,随即减持金额出现了断崖式的下跌。

而对于大股东减持究竟是不是影响大盘的涨跌。市场分为两种不同的观点。

交银国际洪灏:减持与A股强弱无必然联系

交银国际洪灏认为,市场普遍观察到大股东在此次反弹中一直在减持股份。这种情况被认为是看跌的迹象,因为这些资金往往是与上市公司有着千丝万缕关系的长期战略合作伙伴。 如果他们离开,散户投资者或将会被迫接盘。

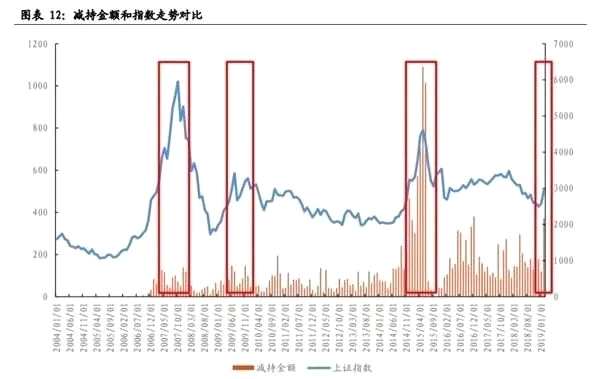

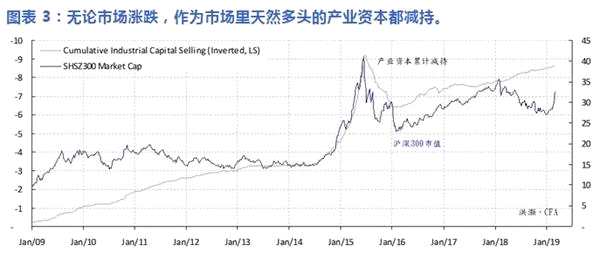

但数据证据再一次不支持这种流行的市场共识。洪灏在其研报中总结了过去十年产业资本累计减持总值和沪深300市值之间的关系。

洪灏表示,如图所示,实际上无论涨跌,产业资本实际上一直都在减持股份,一如累积减持股份的总值与市场市值变化之间的密切相关性所示。

也就是说,在积累了上市公司股权之后,作为市场里的天然多头,战略投资者往往选择在市场上涨时减持。这样性质的减持里蕴含的关于市场前景的信息其实很少。但如果这种类型的资金开始购买,那么确实是可能在暗示着市场开始显示投资价值。

私募大佬但斌也持类似观点。但斌表示,上市公司的大股东,他们对自己企业的价值与了解相比普通投资者更清楚,热络时才能出的去,当市场再度冷却时,A股港股化的流动性危机又会出现,所以我们看到不少企业的减持公告。

半夏投资李蓓:产业资本决定A股强弱

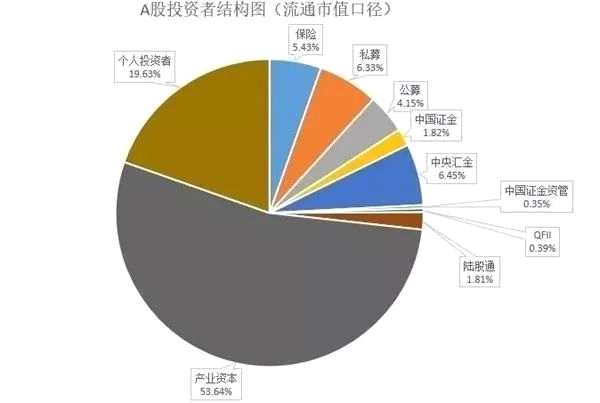

而半夏投资李蓓则认为,只有产业资本,才是A股的主体。他们有最多的存量筹码,大于50%,在占比上有绝对压倒性优势。他们对上市公司有最深刻最真实的认知,大部分身价都跟A股挂钩,跟A股有最本质最天然的利益联系。

在历史上,每一次A股阶段性的大底部,后续产生了50%以上级别行情的,无一例外出现了产业资的积极参与和配合。

产业资本的净买入强度跟市场价格高度负相关,属于市场里最大的负反馈机制。

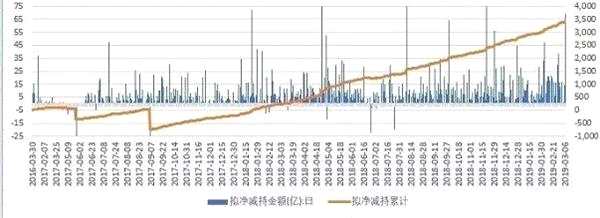

那么,这一次产业资本是什么态度呢?李蓓认为,可以用“公告拟减持金额”来度量产业资本的减持意愿。

在本轮上涨中,产业资本的减持意愿业的确持续上升。2018年初以来,累积意向减持3500亿。

李蓓认为,按照产业资本的行为模式,结合当前面临的环境,它们会继续加大减持。

产业资本何时会入场?

那么产业资本什么时候才会入场呢?李蓓认为:第一要有钱,也就是流动性要起来。流动性一方面看价格,一方面看量。

价格:对于产业资本来说,不光要看无风险利率,还有看信用利差。信用利差并没有明显改善。

量:企业手里的活动的钱,就是M1.M1必须要起来,而且不是一拐头就可,需要拐头一段时间,达到一定高度,积蓄足够的力量。目前为止,也没有看到。

第二要敢出手,经济可以不好,盈利可以不行,但要探清楚底有多深。

而现在,企业盈利到2018年最新的季报还是正增长的,2019年肯定会下滑,下滑会有多深,暂时看不清。

仅供投资者参考,不构成投资建议

股市有风险,投资需谨慎

市场,创业,ETF,产业资本,股东