大逆转!暴跌90%后 蹭上酱香就板

摘要: 昨日A股三大指数集体上扬,创业板更是大涨2.6%。赚钱效应其实一般,涨跌家数比接近1:1。从上证指数分时看,黄白线依旧分叉的很开,表明资金仍抱团部分高位核心资产。

昨日A股三大指数集体上扬,创业板更是大涨2.6%。赚钱效应其实一般,涨跌家数比接近1:1。  从上证指数分时看,黄白线依旧分叉的很开,表明资金仍抱团部分高位核心资产。

从上证指数分时看,黄白线依旧分叉的很开,表明资金仍抱团部分高位核心资产。

此前有数据表明,A股过去15年节后30天内上涨的概率非常高。但是这次节前就开始发动,机构预期也比较一致,有财经大V担心结构会不会结构就给砸下去了。

此前有数据表明,A股过去15年节后30天内上涨的概率非常高。但是这次节前就开始发动,机构预期也比较一致,有财经大V担心结构会不会结构就给砸下去了。  也有分析认为,可淡化节后指数走势,专注于个股。2月份开始,年报业绩披露逐渐进入高峰期,资金也进入加紧布局期,而有业绩支撑的个股往往能获得资金关注。

也有分析认为,可淡化节后指数走势,专注于个股。2月份开始,年报业绩披露逐渐进入高峰期,资金也进入加紧布局期,而有业绩支撑的个股往往能获得资金关注。

昨日茅台和片仔癀的“茅片组合”受到了市场的高度关注。茅台收涨2.41%,总市值距离3万亿又进了一步。而片仔癀直接给干到了涨停,动态市盈率已经130多倍!

“沾酱”就板

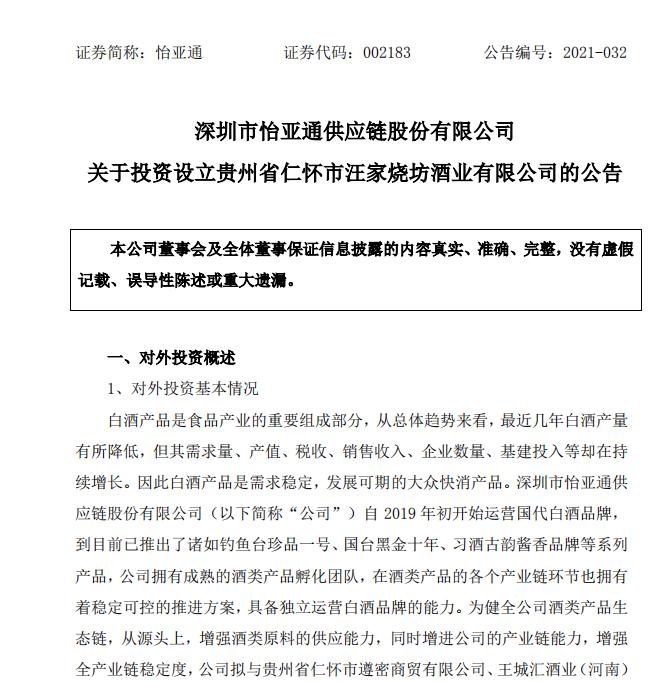

而从15年高点至今,最高暴跌近90%的上市公司怡亚通,沾上“酱香科技”后,立马给市场干到了涨停!  2月5日晚间,怡亚通发布多份公告,公司拟挂牌转让旗下9家控股子公司及1家参股子公司股权。与此同时,怡亚通宣布拟投资设立“贵州省仁怀市汪家烧坊酒业有限公司”(以下简称“汪家烧坊”),以增进公司在白酒产业的布局。

2月5日晚间,怡亚通发布多份公告,公司拟挂牌转让旗下9家控股子公司及1家参股子公司股权。与此同时,怡亚通宣布拟投资设立“贵州省仁怀市汪家烧坊酒业有限公司”(以下简称“汪家烧坊”),以增进公司在白酒产业的布局。  公告显示,怡亚通最早于2019年初开始运营国代白酒品牌,到目前已推出了诸如钓鱼台珍品一号、国台黑金十年、习酒古韵酱香品牌等系列产品,公司拥有成熟的酒类产品孵化团队,在酒类产品的各个产业链环节也拥有着稳定可控的推进方案,具备独立运营白酒品牌的能力。

公告显示,怡亚通最早于2019年初开始运营国代白酒品牌,到目前已推出了诸如钓鱼台珍品一号、国台黑金十年、习酒古韵酱香品牌等系列产品,公司拥有成熟的酒类产品孵化团队,在酒类产品的各个产业链环节也拥有着稳定可控的推进方案,具备独立运营白酒品牌的能力。

值得注意的是,汪家烧坊公司地址选在了贵州省仁怀市茅台镇,蹭茅台热度的意图十分明显。

市值蒸发600亿

公开资料显示,怡亚通成立于1997年,并于2007年登陆资本市场。公司为整合型供应链综合运营服务商,控股股东系深圳市投资控股有限公司,实际控制人为深圳市国资委。

但自2015年大牛市股价触及历史巅峰位后,此后就跌跌不休,最大跌幅接近90%,巅峰时期的700多亿市值6年就蒸发了600多亿。

从业绩角度看,怡亚通最风光的时候是在2017年。当年,公司实现营收685.15亿元,同比增加17.54%;净利润5.95亿元,同比上升14.74%。

但之后就走下坡路了。2018年公司营收微增2.27%至700.72亿元,但是净利润骤降66.38%,仅剩下2亿元。

2019年,怡亚通再次增收不增利,营收增长2.79%至720.25亿元,但净利润再次缩水54.95%,仅为9014.17万元。

进入2020年,公司盈利有所改善,根据此前2020年年报预告显示,公司预计净利润9014万元至1.352亿元,同比增幅在0-50%之间。

公告显示,此次怡亚通成立的酒业公司注册资本为5000万元,怡亚通将以现金方式出资1700万元,持有酒业公司34%的股权。

有分析认为,这一资金量相较近期白酒收购案的资金量显然不够看,红星二锅头借壳大豪科技,市场估值过百亿;豫园股份接手金徽酒,后又获得【ST舍得(600702)、股吧】的控制权,两次收购白酒公司股权共耗资70.84亿元。

频频转让股权

而就是拿出这些钱,也是怡亚通砸锅卖铁凑来的。

实际上自2020年9月以来,怡亚通频繁出售旗下公司股权,不完全统计显示,至今发布的股权转让及相关进展公告已经超过30份。

2月6日的公告显示,怡亚通拟挂牌转让9家子公司各60%股权,挂牌底价合计超过1.71亿元。

对于频繁转让子公司,在公告里,怡亚通给出的统一理由是,“该公司的经营情况已无法匹配公司的战略发展规划”。已披露的转让子公司业绩上看,负债金额大,净利润多为亏损。  专家、股民持不同观点

专家、股民持不同观点

怡亚通合资设立白酒生产企业,被股民调侃:赶了个“晚集”,酒厂选择酱香酒且在仁怀市茅台镇,受白酒较高估值带动,短期看对股价有积极推动作用,但是白酒题材带来的股价催化作用已大不如前。

比如红星二锅头借壳大豪科技,大豪科技在市值增长3倍后,股价开始回落;豫园股份获得ST舍得控制权,股价增长接近翻倍,随后一路回调,最新价接近抹平前期涨幅。

而与股民不同,白酒专家对于怡亚通这波布局还是比较看好的。

中国食品产业分析师朱丹蓬表示,现在众多企业都想去布局酱香酒。就目前来看,未来三年酱香酒仍将有投资机会。

朱丹蓬认为,相比于浓香型白酒和清香型白酒,企业布局酱香型白酒的成功率会高一些。

中国白酒产业分析师、酒类营销专家蔡学飞表示,目前来看的话,未来一段时间,酱香酒依然是国内的热门香型,并且伴随着茅台镇的产品逐渐成熟,应该会不断出现新的细分市场,怡亚通原先拥有酒类流通领域市场,它的介入应该说是完善企业产业板块结构,进一步提升竞争力的举措,当然具体的效果还要看下一步的具体战略与实施情况。

怡亚通究竟能否借此波布局提振其此前不断下滑的盈利能力,我们将拭目以待。

怡亚通,白酒