【融智FOF专题】价值投资:私募在A股的践行之道!

来源: 互联网

作者:佚名

摘要: 引言 价值投资理念起源于格雷厄姆,巴菲特继承并发扬光大,提出了着名的护城河理论,将公司看作“城堡”,城堡的价值则是由“护城河”决定的,护城河包括无形资产、转换成本、网络效应、成本优势四个方面。由于巴菲

引 言

价值投资理念起源于格雷厄姆,巴菲特继承并发扬光大,提出了着名的护城河理论,将公司看作“城堡”,城堡的价值则是由“护城河”决定的,护城河包括无形资产、转换成本、网络效应、成本优势四个方面。由于巴菲特长期优异的投资业绩,价值投资理念在A股也愈加受到欢迎。在国内,大多数人将价值投资理解为以合理的价格买入,然后长期持有,与企业共同成长。

A股市场上,自称价值投资者众多,但价值投本质上是一种理念,而非具体投资策略,合理的价格如何估算?企业的价值如何定义?国内价值投资存在哪些误区?国内优质私募如何践行价值投资理念?回答这些问题能帮助我们更好理解价值投资在A股的实践。

1价值投资在A股的实践 1.1 价值投资≠持有低PE/低PB股票PE和PB等指标是目前市场上划分股票成长价值属性的常见方法,但价值投资并不是简单配置低PE/低PB的 “价值股”,公司内在价值的成长也是一种价值。“便宜”的股票,往往有更大的业绩增长风险,因此需要更低的价格来补偿该风险。很多人认为价值投资就是不断寻找市场上的“烟蒂股”,便宜才是硬道理,却忽视公司内在成长的价值,以及便宜背后潜在的风险。我们分别统计了过去10年和过去5年A股涨幅TOP20的股票。从PE和PB指标来看,这些大牛股在当年都“非常贵”,除了【格力电器(000651)、股吧】(000651)17倍的PE较低外,其余股票相对市场估值均有大幅的溢价,如果按照低PE或低PB的价值标准,很难选出这些真正的大牛股。同时也看到,这些大牛股有着非常强的成长性,我们统计了10年/5年间ROE的平均值,大多在20%以上,远超过市场的平均表现,华夏幸福(600340)、格力电器和贵州茅台(600519)更是在长达十年的时间里保持平均30%以上的成长速度。“便宜”不是唯一的标准,高成长性也是兑现股票潜在价值的重要保障。

1.2价值投资≠简单买入并长期持有价值投资还强调长期持有,与企业共成长。但在A股中,10年翻10倍的公司在A股占比不到1%,如何才能挖掘这些伟大的企业,同时忍受A股剧烈的业绩波动,对投资者来说是很大的考验。MSCI在2018年的一篇文章中对A股风格因子的有效性进行了分析。将2008年1月到2017年12月十年间的A股整体收益(即国家因子COUNTRY)按照月度表现分为五档,考察不同风格因子在这五档中的表现。图3中,Earnings Yield(价值因子指标)与市场表现正相关,说明价值股在牛市中涨的更好,在熊市中跌的也更多,这也是为什么很多价值投资者在市场下跌时并不是大幅减仓,而是寻找错杀的优质股,逆势加仓的原因。图4中的 Growth 和市场表现呈负相关,即牛市时表现较差、熊市时比较抗风险。低估是为了补偿未来业绩增长的风险,挑选优质股票是因为优质的公司有更大的胜率,公司合理运行,持续产生好的现金流,估值合理且有低估,低估值买入,高估值卖出,中间的时间就是复利。

价值投资并不是买入低估的股票然后简单长期持有,投资还要讲究潜在收益、兑现时间和实现概率。价值投资的根本出发点是要弄清楚投资回报来源于何处,成功的投资不仅会买,还要会卖,不是简单的死守。

2优质私募如何践行价值投资理念国内私募证券基金经过近15年的发展,诞生了一批优秀的价值投资者。其中不乏像景林、重阳、高毅和淡水泉等这样头部的平台型私募,也有像汉和资本、新思哲投资这样的快速成长中小私募,各家私募各有特色。本文选取了三家优秀的私募管理人,对私募如何践行价值投资做一个初步的分析。所有研究均基于公开客观数据,仅供参考,不构成任何产品推荐或投资建议。 2.1 新思哲投资:追求持续稳健的价值投资(1)公司指数:★★★★

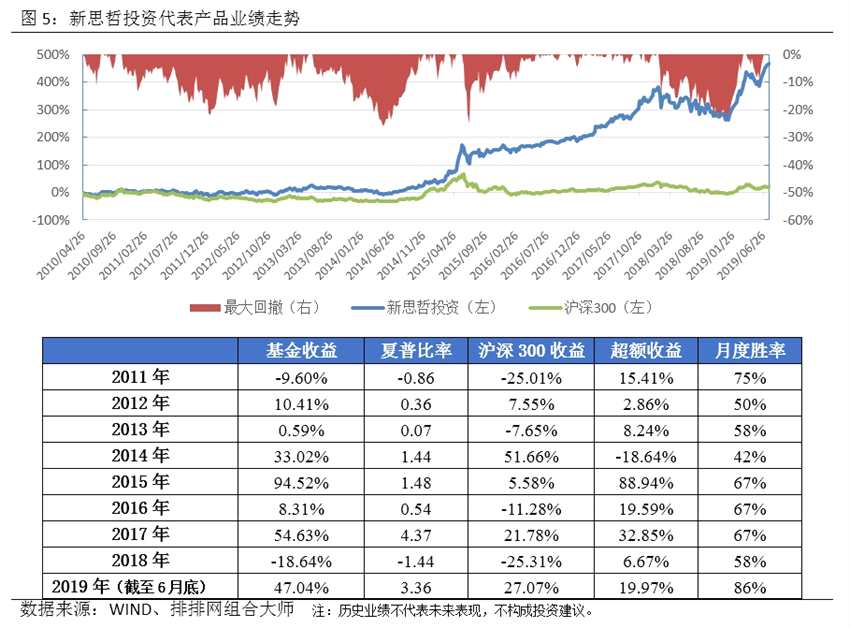

新思哲投资成立于2009年12月,核心人物为韩广斌。目前公司在运行产品8只,均为股票多头策略,管理规模超过12亿。产品运行时间较长,在消费、金融和医药板块配置比较突出。成立以来旗下产品综合年化收益接近20%,回撤在25%以内。

“研究发现价值,策略优化回报”,新思哲遵循企业价值和市场机会相结合的投资理念。选择符合国家政策、发展前景好且处于上升周期的行业,优选行业龙头,持续成长,竞争优势明显的企业,在交易价格低于内在价值或者市场趋势明显时择机买入。新思哲投资认为持续稳健的成长是金融投资企业成功的关键。

(2)业绩指数:★★★★

我们选取新思哲投资运行时间较长的某只产品。该产品2014年4月成立以来,年化收益约20.62%,累计净值5.67。除2014年表现略逊于大盘外,其余年份均有较高的超额收益,产品月度胜率较高,长期业绩排名位于市场前5%。

(3)风险指数:★★★

新思哲投资整体仓位长期在较高水平,2015年股灾后有明显的减仓,但行情修复后,很快增加仓位,2018年以来,接近满仓状态。历史上经历过几次较大的回撤,超过25%,但修复速度较快。

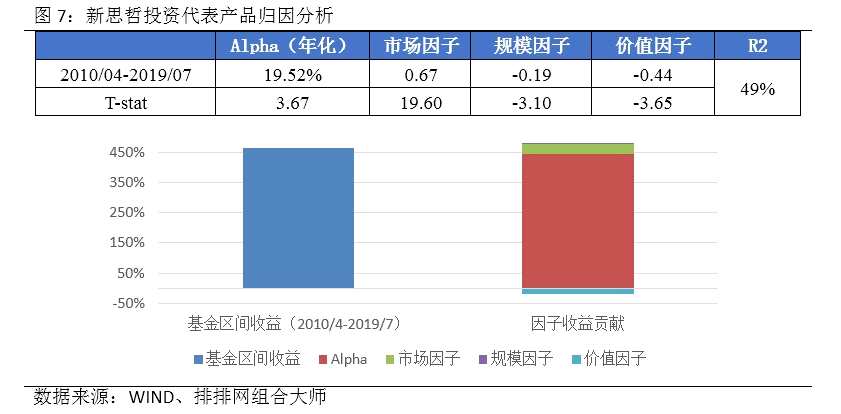

业绩归因上,新思哲投资有非常显着的超额收益,体现了管理人较强的主动管理能力。由于产品风险敞口平均较高,市场因子暴露显着为正,且市场因子对业绩贡献为正。规模因子暴露为负,表明偏向于配置大盘股,该因子对业绩贡献为正。价值因子暴露同样为负,区间业绩贡献为负。新思哲投资在投资风格上偏成长和大盘股,与其投资理念相吻合,风险敞口较高,有非常强的主动管理能力,贡献了显着的超额收益来源。

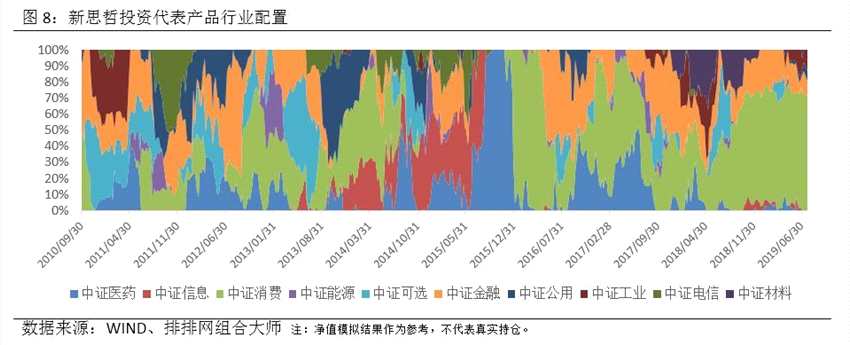

新思哲投资在行业配置上相对分散,消费、可选、金融等板块配置相对较多。新思哲对投资策略执行和风险控制要求严格,对行业及标的的投资比例等有明确的限制,持仓相对分散,不同时期有一定的差异性。新思哲投资看重行业和企业的基本面及成长持续性,长期风格稳定,风险较为分散。

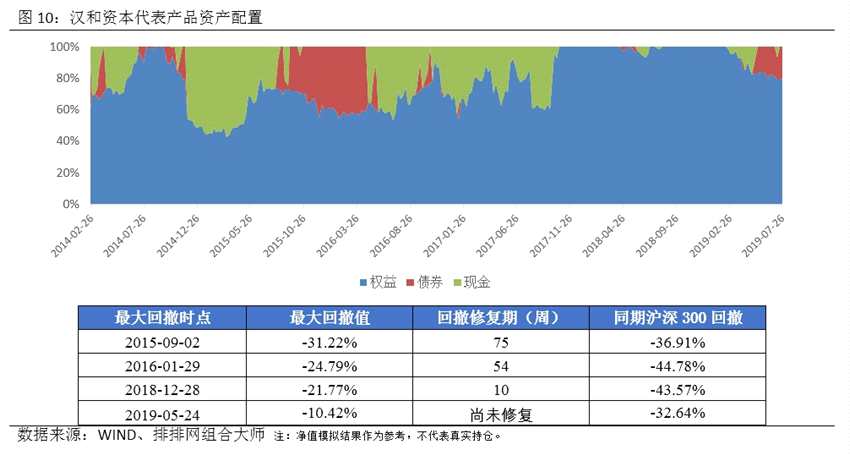

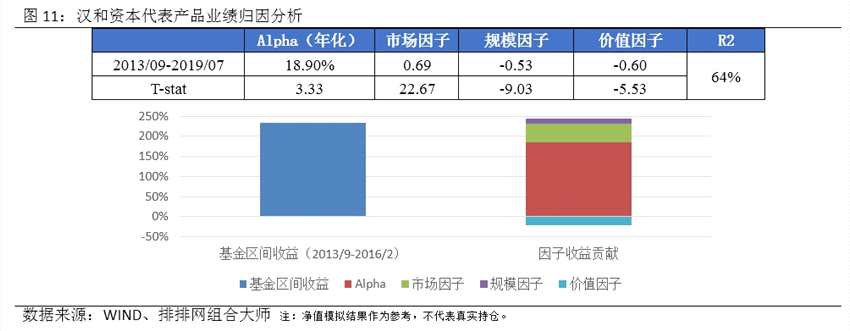

2.2 汉和资本:超长期价值投资者(1)公司指数:★★★★汉和资本成立于2013年1月,核心人物为罗晓春。目前在运行产品27只,管理资产规模近30亿,2018年规模逆势大幅上涨。产品设计上独树一帜,零固定管理费,有三年锁定期,但可赎回收益。产品均为股票多头策略,不同净值走势相对一致,不主动择时,历史仓位维持在较高水平,投资覆盖全市场,无明显的行业和风格偏好。成立以来年化综合收益在23%左右,最大回撤20% 上下。汉和资本信奉超长期价值投资理念,坚守3年及以上的投资周期,以产业投资的眼光看待上市公司,认为企业长期持续创造价值才是股价上涨的核心驱动因素。关注公司业务模式、产品竞争力、管理层意愿、产业链上下游和行业竞争格局等企业核心竞争力。汉和资本采用“大概率非对称”的投资方法论,低风险、高确定性是公司选股的核心逻辑。

(2)业绩指数:★★★

汉和资本旗下产品均采用复制策略,产品净值走势相对一致,我们选取了其中具有代表性的某只产品。该产品2013年9月成立以来,年化收益22.29%,累计净值3.36。过去三年均大幅跑赢沪深300,除2018年净值下跌10.26%外,其余年份均取得正收益,产品月度胜率较高,长期业绩排名位于市场前5%。

(3)风险指数:★★★汉和资本不主动择时,长期仓位维持在较高水平。汉和追求长期确定性的投资理念,对自身选股有信心,即使在市场下行风险较大时,也不会盲目减仓,而是通过自下而上精选个股,通过配置抗风险的优质个股降低下行压力,获取长期收益。2015年股灾和2016年熔断期间回撤较大,但期间仓位变化不大。

业绩归因上,由于其产品长期保持高仓位,市场因子暴露显着为正,规模因子和价值因子暴露均为负,偏向大盘和成长的投资风格。市场因子和规模因子贡献了部分正收益来源,价值因子收益贡献为负。该产品有显着的超额收益,且贡献了绝大部分的收益来源,体现了汉和资本较强的选股能力。投资理念和结果保持较好的一致性。

汉和资本自下而上选股,全行业覆盖,无明显的行业偏好,从结果上看,主要集中在大消费和金融板块,这与其选股标准有一关系。选取确定性强,上涨概率大的标的,强调企业要长期创造价值,才能驱动股价持续上涨。对个股仓位上限和止损操作有明确的标准,长期风险和收益表现优秀。

2.3 东方港湾:与伟大企业共成长(1)公司指数:★★★★

东方港湾成立于2004年3月,核心人物为但斌。目前在运行产品89只,管理资产规模近百亿(其中约1/3为专户)。产品均为股票多头策略,且运行时间较长,年化综合收益约29%,回撤在20%上下,长期收益排名市场前5%。历史上仓位调整比较明显,聚焦大消费、互联网、医疗和高端制造。

东方港湾是坚定的价值投资者,发掘杰出的企业,以合理的价格投资,并长期持有。通过综合考察行业空间、商业模式、竞争壁垒、经营团队等发现伟大企业。认为价值和成长是不可割裂的,低估加成长才是硬道理,看重轻资产、高盈利、竞争壁垒等。根据市场周期变化动态进行资产配置。

(2)业绩指数:★★★

我们选取了东方港湾旗下成立时间较长的某只产品。该产品在2016年和2018年有小幅亏损,相对市场仍有明显超额收益,且2017年超额收益达68.89%,有较强的进攻和防守能力。产品月度胜率在牛市中较高。

(3)风险指数:★★★

东方港湾旗下产品会根据市场周期动态调整资产配置,2015年下半年、2016年和2018年下半年股票仓位配置相对较低,回撤也明显小于市场。2018年和今年一季度经历过几次比较明显的回撤,受益于今年以来市场行情修复和产品仓位及时调整,回撤修复较快。

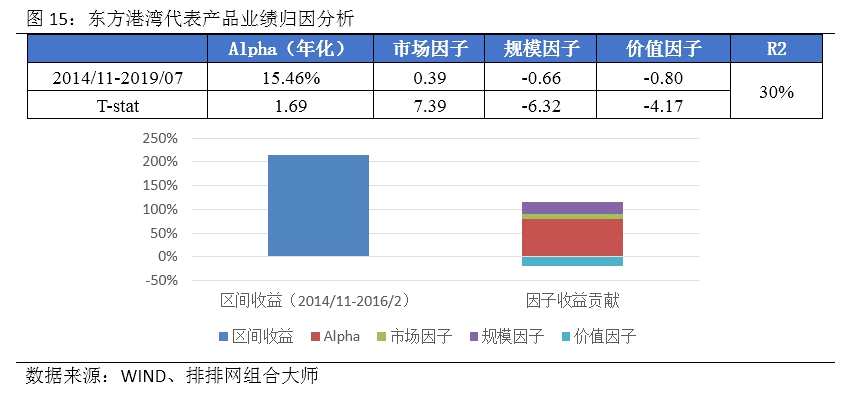

由于其仓位调整灵活,市场下行时仓位较低,市场因子暴露值虽显着为正,但小于1,说明其风险较市场要小。规模因子和价值因子暴露均为负,相对偏大盘和成长风格。该产品有比较明显的超额收益,Alpha和规模因子贡献了绝大部分的收益来源。

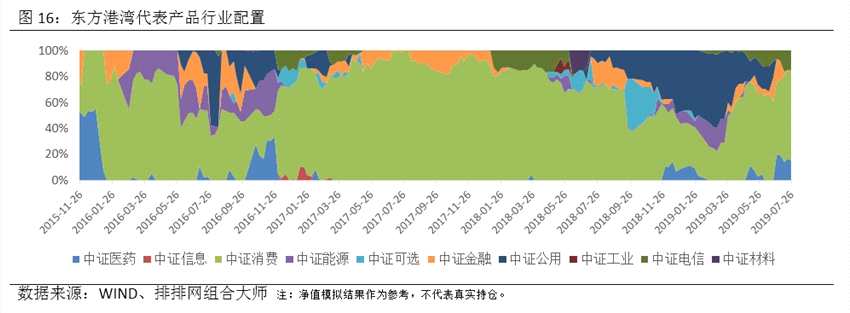

行业配置上,消费、金融、能源等板块比较集中,且长期在消费上配置明显。东方港湾在投资上选择高盈利的行业,以消费、医药、新能源、互联网和多元金融为主要选择行业,看重企业的成长性和发展空间。会根据市场周期动态调整资产配置,整体而言,风险水平较市场要低,上涨行情中业绩表现优异。

结 语

本文首发于微信公众号:排排网研究院。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

相关类文章推荐:巴菲特价值投资理念

关键词:

审核:yj115

编辑:yj127

投资,价值,市场,产品,收益