2020年2月份私募报告:2月份A股V型大反转,私募基金收益耀眼

来源: 互联网

作者:佚名

摘要: 目录一、中国私募证券投资基金行业状况1、私募证券投资发行清算统计二、中国私募证券投资基金整体业绩1、2020年2月份各主要市场回顾2、八大策略指数表现情况3、2月份八大策略正负收益比4、最近一年回撤与

目录一、中国私募证券投资基金行业状况1、私募证券投资发行清算统计二、中国私募证券投资基金整体业绩1、2020年2月份各主要市场回顾2、八大策略指数表现情况3、2月份八大策略正负收益比4、最近一年回撤与夏普比率统计5、融智股票策略私募基金仓位指数三、私募观点附表:八大策略榜单

一、 中国私募证券投资基金行业状况本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值、管理期货、事件驱动、宏观策略、固定收益、组合基金和复合策略这八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

1、私募证券投资发行清算统计受春节前后疫情影响,2月初股市跳空后低开高走,并于月末冲高回落。在此背景下,2月发行数量环比下降18.8%,但同比上涨41.8%。纵观2014年以来的历史数据,发行数量继续处于中低位。清算基金方面,2020年2月数据环比、同比继续下降,幅度分别为54.1%、76.0%。总体看,发行和清算数据的“剪刀差”较上月有所缩减。

图1-1:2014年以来中国证券类私募投资基金发行清算数量(单位:只)

数据来源:私募排排网组合大师,截至2020年2月底从发行产品的策略分布来看,2020年2月股票策略在新发产品中占比达到历史峰值, 约占80.3%;其次是复合策略,约占8.13%。其他策略占比依然不高。

图1-2:2014年以来私募基金发行产品策略分布

数据来源:私募排排网组合大师,截至2020年2月底二、中国私募证券投资基金整体业绩1、2020年2月份各主要市场回顾 股票市场,受春节前后新冠肺炎恐慌情绪影响,2020年2月沪指于2716.7点大幅跳空低开,后随着国内疫情逐渐稳定,沪指一路反弹向上于21日冲击3058.9点高位。但月底因国外疫情蔓延,出现全球性恐慌情绪,受此影响沪指月末收跌2880.3点。指数方面涨跌互现,2月份沪指、深成指、上证50和创业板指数月内涨跌幅分别为-3.23%、2.80%、-3.80%和7.46%。

债券市场,2020年2月整体呈现上行格局,收益普遍高于上月。收益率方面利率债表现优于信用债,2月中证国债、中证全债和中证企业债指数收益率分别为1.64%、1.40%、1.26%,另外中证转债指数收益率录得2.01%。此外,2月新增1家违约主体,相比1月累计违约率略有上升。同时,新增1家信用展期主体。总计违约了27只债券,违约数量较上月的6只有所增加,共涉及3家违约主体,按主体总数统计的民企违约率较1月略有下降,按金额统计的民企违约率与1月基本持平。

期货市场,2020年2月全国期货市场交易规模较上月增长,以单边计算,当月全国期货市场成交量和成交额同比分别增长53.06%和64.39%,环比分别增长14.95%和14.68%。1-2月全国期货市场累计成交量和成交额同比分别增长20.29%和29.99%。2月期货市场成交总体增加,反映出在疫情影响下市场的避险需求增强。品种方面,金融期货成交增长较为明显,特别是成长股占比较高的中证500股指期货成交显着放大。此外,2月涨幅居前的期货品种有沪金、鸡蛋、粳米;跌幅居前的品种主要有原油、棕榈油、甲醇、豆油等。2、八大策略指数表现情况市场指数方面,2020年2月股指涨跌互现,如沪指和沪深300环比分别下跌3.23%和1.59%,但深成指和创业板指月内分别上涨2.80%和7.46%。在此背景下,只有宏观策略当月负收益,其他七大策略均为正收益,其中股票策略、管理期货、复合策略分列前三名。各策略具体数据如下表:表2-1:2020年2月份融智策略指数(%)

数据来源:私募排排网组合大师,截至2020年2月底若拉长历史观测时间,2013年以来各策略表现如下两图。可见随着时间增长,各市场有趋于理性的趋势,赚快钱的机会变少,2016年之后各策略收益率有所下降,同时各策略间收益差距变小。此外整体看2020年1-2月累计收益率表现,排名前三的分别为相对价值、事件驱动和管理期货策略;宏观策略和股票策略排名靠后。图2-1:融智策略各年度收益(%)

数据来源:私募排排网组合大师,截至2020年2月底图2-2:融智策略各年度收益排名

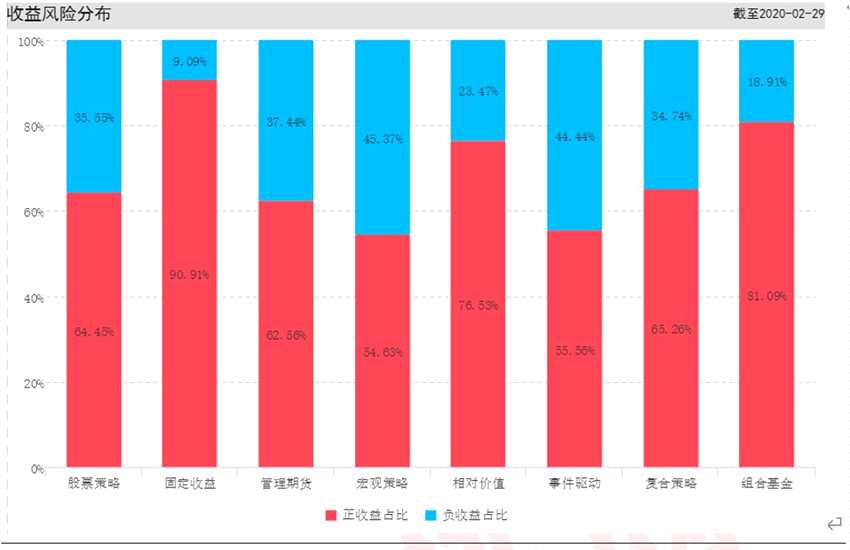

数据来源:私募排排网组合大师,截至2020年2月底3、2月份八大策略正负收益比下面是八大策略的正负收益比数据,2月八大策略正收益产品占比相较1月均有所上升,所有策略正收益产品占比均大于50%。其中股票策略在疫情后大盘大幅震荡的背景下,整体表现依然不错,正收益产品占比约64.45%,高于1月的49.23%;此外,组合基金2月正收益产品占比约81.09%,较1月的58.82%显着增加。图2-3:八大策略私募基金2020年2月份正负收益比例

数据来源:私募排排网组合大师,截至2020年2月底4、最近一年回撤与夏普比率统计从私募排排网的数据统计得到八大策略私募基金近一年的最大回撤分布情况如下图所示。除组合基金策略产品近一年最大回撤平均值较之前略有下降外,其他七大策略均有所上升,其中上升幅度最大的三策略为宏观策略、复合策略、事件驱动,分别增加0.81/0.77/0.66个百分点;股票策略增加0.59个百分点。此外,除组合基金外,其他七大策略近一年最大回撤小于10%的产品占比均有所下降;除组合基金和固定收益策略外,其他六大策略近一年最大回撤大于20%的产品占比均有所增加,增幅最大的三策略分别为事件驱动、复合策略和股票策略。图2-4:八大策略私募基金近一年最大回撤平均值

数据来源:私募排排网组合大师,截至2020年2月底图2-5:八大策略私募基金近一年最大回撤分布情况

数据来源:私募排排网组合大师,截至2020年2月底从私募排排网的数据统计得到八大策略私募基金近一年的夏普比率平均值和分布情况如下两图所示。和之前相比,除管理期货策略外,其他七大策略产品近一年夏普比率平均值均有所下降。此外除宏观策略和固收策略外,其他六大策略正夏普比率产品占比均有所下降,尤以事件驱动和股票策略两策略下降最多,分别下降11.10/11.09个百分点。图2-6:八大策略私募基金近一年夏普比率平均值

数据来源:私募排排网组合大师,截至2020年2月底图2-7:八大策略私募基金近一年夏普比率分布

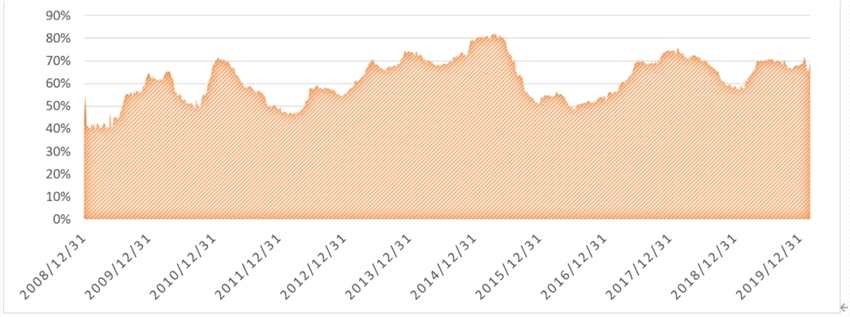

数据来源:私募排排网组合大师,截至2020年2月底5、融智股票策略私募基金仓位指数下图是私募排排网组合大师最新推出的股票策略仓位指数,2020年2月平均仓位约66.72%,因2月受国内外疫情不确定因素影响,管理人操作更加谨慎,股票策略仓位较2020年1月下降约3.03个百分点。纵观历史仓位,2009年以来平均仓位约62.03%,目前仍处于中等略偏上水平。

图2-8:融智股票策略仓位指数

数据来源:私募排排网组合大师,截至2020年2月底

三、私募观点纯达基金:A股短期难走出独立行情,但韧性好于外围资产 全球的疫情暂未迎来拐点,各国已逐步采取了更为严厉的防控措施,未来或有向好的迹象,不过短期确诊病例爬坡尚未结束。国内企业复工率有序提高,且国常会定调全年以稳就业作为重中之重,即将出台普惠金融及定向降准的措施,在全球央行纷纷采取宽松的货币政策环境下,国内货币政策边际宽松可期。虽然近期A股外资大幅流出,但并不是从基本面角度考虑,更多是与全球配置基金的去杠杆有关系。此外,3月23日富时罗素将中国A股纳入因子由15%提升至25%,跟踪相关指数的被动资金也会增加对A股的配置。总之,目前全球资本市场波动较大,A股独立行情较困难,不过韧性好于外围,短期或继续震荡,可控制仓位参与短线反弹,对于具有中期成长逻辑的科技股逢低布局,并可继续配置新旧基建。于翼资产:短期市场不确定因素多,但不改变长期看好科技、医药等方向 未来一个月资本市场仍然具备一定不确定性。虽然国内的疫情已经日渐尾声,但随着海外疫情的发展,叠加原油价格的暴跌,给整个权益市场和商品市场都带来极大的负面情绪影响。另外,随着复工的推进,关于内需恢复的程度还需要进一步观察;投资方面,政策刺激的力度和方向是目前市场的分歧,也对相关板块的投资机会产生影响,所以短期会比较谨慎。但长期来看,不会因为这种极端状况而改变投资策略,在三千点以下丢掉筹码,从长期来看并不是一个明智选择,未来依然认可5G、云计算、消费医药等主流方向。成恩资本:近期市场流动性不足,谨慎控制仓位 央行公布2月货币数据,1月末,本外币贷款余额161.93万亿元,存款201.2万亿,贷存比高达80.5%,而2013年“钱荒”时期的商业存贷比为70.6%,存贷比越高表明银行流动性越差,这表明虽然上层不断制定流动性宽松政策,但资金传导机制问题的后续解决措施还需完善。操作策略上,在上证指数未带量突破3050-3030压力带前,以控仓为主,维持5成仓左右应对市场震荡;当市场出现缩量下跌时,则应轻仓控制在3成以下。

本文首发于微信公众号:排排网研究院。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj138

编辑:yj127

疫情