互联网药店分销低位龙头 受益行业整合将迎飞跃发展

来源: 同花顺财经

作者:佚名

摘要: 昨日同顺研选中精选芯片产业未来之星优质标的,今日午后强势封板。相关链接:【同顺研选】研发丰收期已至半导体未来之星今年或将爆发一、九州通:互联网药店低位分销龙头受益行业整合将迎飞跃发展(国联证券)民营分

昨日同顺研选中精选芯片产业未来之星优质标的,今日午后强势封板。

相关链接:【同顺研选】研发丰收期已至 半导体未来之星今年或将爆发

一、九州通(600998,股吧):互联网药店低位分销龙头 受益行业整合将迎飞跃发展(国联证券)

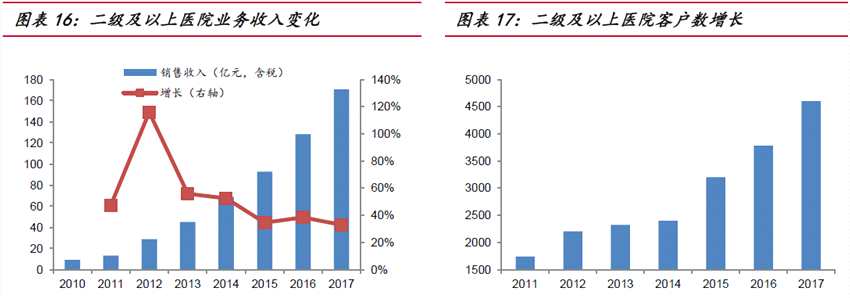

民营分销龙头,业绩增长稳健。公司以民企身份切入流通领域,通过九州通(600998)模式迅速发展成为国家认定四家的全国性流通龙头之一,目前分销网络已布局全国31省份。公司近年来各类客户增长迅速,带来营收增速稳健,伴随高毛利医院直销业务比重增长,利润端增长加速,股权激励影响短期业绩,目前估值性价比高。

医院直销业务空间大,基层配送潜力足。两票制正式落地之后行业整合进程将加速,大型流通企业市场份额将迅速提高。公司借政策东风快速扩张医院业务,大型医院客户数逐年提升,叠加单院产出提升,保证未来医院业务高速增长。近年各地逐步放开基药使用限制,而分级诊疗政策的推进利好基层市场整体扩容,公司作为全国基药配送的重要参与者将持续受益。

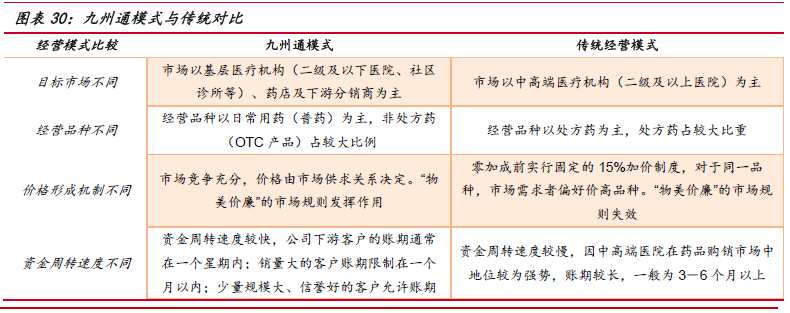

快批业务仍有发展空间,公司创新快批模式市场竞争力强劲。公司赖以成名的快批模式在针对市场化客户的业务中竞争优势显着,尽管两票制下对下级分销商的调拨业务承压,但在民营医疗机构迅速发展、零售药店行业税收规范和GSP检查的背景之下,未来公司将承接小型不规范流通商的市场份额,支撑公司稳定过渡调拨业务转型期。

鉴于公司为医药流通领域中实现全国布局的龙头企业,两票制带来行业加速整合,预计未来增速将快于同行可比公司。

二、精锻科技(300258,股吧):国内车企首选部件供应商,成就精锻齿轮龙头(方正证券(601901,股吧))

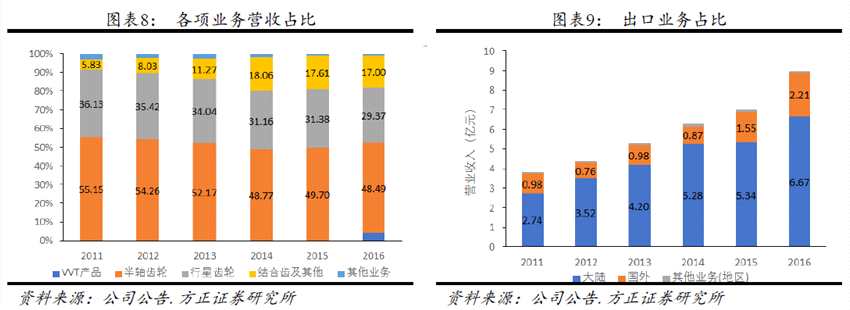

1.公司是国内精锻齿轮领域龙头企业:公司通过精密锻造工艺制造汽车齿轮,起家于差速器齿轮,近年来开拓了结合齿、齿圈、变速箱轴等。1)精锻科技(300258)2017年预计共销售各类齿轮5000多万件,公司差速器齿轮约占全球乘用车市场份额10%,占国内差速器齿轮市场份额则超过30%。2)绑定优质客户,以外资/合资企业为主:主要客户包括大众(涵盖大众大连、大众天津、奥迪天津变速器工厂)、GKN、格特拉克、AAM、唐山爱信等,对应终端车企前五大客户分别为大众、通用、福特、丰田和奔驰。

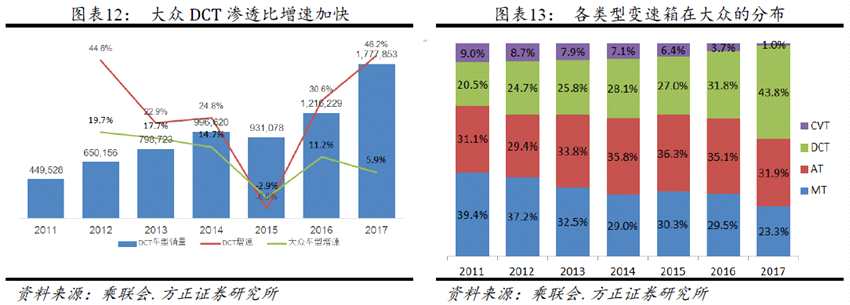

2.受益DCT普及加快,下游客户需求旺盛:由于公司的差速器、结合齿多用于汽车变速箱系统,以DCT为代表的自动变速箱的普及为公司业绩提供了需求基础。公司前五大客户近年来均保持稳定增长,以大众汽车、格特拉克为甚,本文深入分析了大众汽车及格特拉克在国内的变速箱布局及规划,两者将是公司未来2-3年内主要业绩增长点。大众汽车国内DCT普及速度较快,预计2020年到300万套,配套提升至70%以上,为公司第一大客户。格特拉克是近年来飞速发展的国内第三方DCT供应商,是国内自主品牌的首选。此外,自主品牌在DCT的布局如火如荼,公司产品将大有可为。

3.竞争环境优越,公司有望成为全球精锻齿轮供应商龙头:通过分析日本、德国精锻齿轮行业的发展规律,认为目前该领域外资企业对精锻科技的威胁不大,而国内该领域企业在技术实力上均较弱,公司国内外市场份额有望持续扩大。

4.2018年公司将维持16-17年的高增长:有效产能是影响公司营收增长的关键,当前公司产能足以应对未来2年的增长。盈利能力上,2018年公司的高毛利和净利率将得到持续。

三、火电行业:经济弱势首选品种 火电回归攻守有道(华泰证券(601688,股吧))

1、当前火电反弹引发市场广泛关注,未来走势主要取决于煤价,火电板块行情与宏观经济相关度高,在当下经济多空分歧较为严重的时刻,本文以史为鉴,再看当前火电,研判如下:

1)回顾历史,2011和2014年行情走势证明,经济下行带来煤价大幅下跌及利用小时数缓跌,火电成为经济弱势的首选品种;

2)火电对煤价的弹性远高于电量,煤价下跌带给火电业绩的增厚可观;

3)当前火电反弹基础是低仓位/低估值/低煤价,叠加用电需求较好。

我们认为当前宏观经济多空分歧较为严重,但在监管层积极推进全社会结构性去杠杆背景下,金融去杠杆是否会导致“明斯基时刻”资产价格下挫犹未可知,黑色系商品价格的信心已经开始动摇(全球供需结构的商品价格补涨依然是大势所趋)。回顾2011和2014年行情走势:股市波动率走高,火电板块跑赢指数50%-100%,或为当下火电多空分歧提供研判基础。

2、2011和2014的商品价格都是前高后低,不同之处在2011的通胀和2H14的流动性充裕,权益市场结果就是2011的全面熊市和2014开启的大牛市。具有相同点的是,在利用小时缓跌叠加煤价大幅下跌的情况下见证了火电的超额收益:1)2011年7月-2012年7月的防御性体现,华电国际(600027,股吧)上涨35%,华能国际(600011,股吧)上涨36%(同期上证指数下跌21%),当时煤价下跌27%,利用小时数缓跌6%;2)2014年1月-2015年6月的进攻性,华电国际(600027)上涨251%,华能国际(600011)上涨159%(同期上证指数上涨136%),当时煤价累计下跌34%,利用小时数缓跌9%。

3、盈亏平衡点:煤价弹性远高于电量。与2011/2014相似的是,本轮煤价自2016年下半年高位运行,火电盈利进入“寒冬”;煤电联动“千呼万唤始不出来”,基本面和相对估值位于底部。4Q17火电几乎全行业亏损,上市公司业绩对煤价敏感性强,龙头华能国际、华电国际的利润弹性为29%/37%(17年煤价10元/吨的波动)vs对电量的敏感性4%/5%(17年利用小时数1%的波动);华电国际在18年煤价-10元/吨的假设下,利润+13%。我们认为,一旦煤价下行趋势确立,煤价下跌带给火电业绩的增厚可观。

4、火电反弹:低仓位/低估值/低煤价

火电反弹的基础为1)“仓位低”(2017年底机构持仓比例1.2%);2)“估值低”(2018.5.22P/B(LF)在1.2vs上证A股1.6,处于历史低位)。催化剂为“煤价下行”,2018.5.22下午发改委召开煤电工作会,主题是控制电煤价格,近期目标是6月10号前5500大卡北方港平仓价引导到570元/吨以内,要求神华、中煤带头落实。火电企业盈利预期迎来改善。推荐低估值高弹性的华电国际(18EP/B0.9x),关注华能国际。

免责声明:本内容来自于券商研报、互联网等公开渠道,但本公司不保证该信息及资料的完整性、准确性。相关结果仅供投资者参考,不构成投资建议。投资者据此操作,风险自担。

证券咨询服务提供:浙江同花顺(300033,股吧)(300033)云软件有限公司 [编号:zx0050]

审核:yj142

编辑:yj127

关键词:

互联网,药店,分销,低位,龙头,受益,行业,整合,飞跃发展