对标美国千亿市值公司成长路径 这个一直被忽视的信息安全国家队请不要遗忘

来源: 互联网

作者:佚名

摘要: 一、对标美国千亿市值公司成长路径这个一直被忽视的信息安全国家队请不要遗忘1、烽火星空对标标的帕兰提尔---自2010年起为除政府以外癿金融和匚疗保健领域的企业提供数据分析服务,截止2015年底,帕尔提

一、对标美国千亿市值公司成长路径 这个一直被忽视的信息安全国家队请不要遗忘

1、烽火星空对标标的帕兰提尔---自2010年起为除政府以外癿金融和匚疗保健领域的企业提供数据分析服务,截止2015年底,帕尔提尔累计融资总额达20.4亿美元,公司估值202亿美元。作为美国的网络信息安全国家队,帕兰提尔大力推进除政府以外的金融、匚疗、制造等行业,企业服务营收占比达到50%以上,已成为世界前四大估值的成长型企业。

2、政策、需求多因素驱动信息安全领域快速发展,龙头地位优势显现:自2014年中国与门成立了**中央网络安全和信息化领导小组办公室以来,信息安全上升至国家战略高度,作为网络信息安全在政府业务类的龙头,公司未来业务增长动力强劲。

3、移动信息化完整端到端解决方案,企业未来潜力十足:烽火星穸凭借平台、应用和服务的秱动信息化三驾马车大力发展企业服务业务,凭借其在产业链中不三大运营商、手机制造商和国际IT公司的核心戒重要伙伴的客户优势,企业服务有望加速推进。

4、目前,公司主要业务收入仍主要依靠企业在政府领域布局的信息安全产品。预计2018-2020年企业网络信息安全领域仍将保持年复合增长率25%以上的增长,预计2019年公司营收达到20亿元。

5、预计2019年通信系统业务预计实现净利润6亿,考虑5G产业収展,给不25倍估值,部分估值150亿元;光纤光缆预计实现净利润3亿,给不行业15倍估值,估值45亿元。综上,母公司烽火通信(600498,股吧)整体估值395亿元。

二、中国制造2025巨大需求背景下的进口替代将迎拐点 四大高端制造主线核心标的敬请收藏

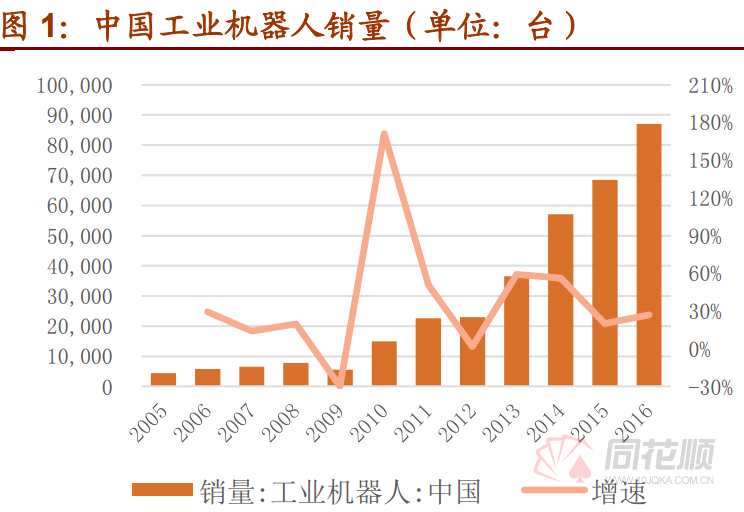

2014年以来,由于劳动力成本上升,生产效率、质量提升等多方面因素,国内工业机器人(300024,股吧)市场需求井喷式爆发,已经连续4年高速增长,这么高的增速是否能持续?同时,严重依赖进口的核心零部件也制约了国产机器人制造企业的成长,国产企业能否在机器人换人大浪潮中顺势崛起?这是当前困扰投资者的两个问题,虽然国产机器人公司PE估值普遍较高,但“中国制造2025”带来的巨大需求是显而易见的,机器人行业将在5年内持续高速增长,收入、利润均将实现突破,高估值也将被快速消化。

核心零部件是工业机器人的“关节”、“动力源(600405,股吧)”,减速器、伺服系统2018-2020年合计空间超300亿。减速器、伺服系统等核心零部件不仅影响着工业机器人的精度和稳定性,还在制造成本中占约65%的份额。国内外成本差距明显,严重影响了国产工业机器人的竞争力。核心零部件是制约国内本体制造厂商成长的主要因素。根据测算,机器人专用减速器、伺服系统2018-2020年合计行业空间超300亿元。

突破之路势在必行。核心零部件是工业机器人产业链中盈利能力最强的一环,由于国外零部件供应商的价格歧视等因素,严重拉高国产机器人成本。这一行业痛点,也为国产核心零部件的崛起和进口替代创造了动力和空间,本体企业通过零部件进口替代降低成本、提升竞争力的意愿非常强。对于自主可控的重视,也让零部件的发展有着坚实的政策扶持后盾。

通过对比国内外产品性能、参数指标,发现国产核心零部件在许多性能指标上已经接近甚至超越国际先进水平,但在最核心的产品稳定性、一致性上还有待进步。

四大标的推荐:

在核心零部件的进口替代迎来拐点的条件下,应当重点关注已经形成一定产业规模,掌握核心零部件相关关键技术,可以率先享受到核心零部件突破红利的埃斯顿(002747);

为各类机械设备提供安全、高效、精密的动力传动与控制应用解决方案的中大力德(002896,股吧)(002896)。

渠道优势明显,在核心零部件突破后可以利用渠道、规模优势快速占领客户市场的拓斯达(300607,股吧)(300607)。

高端智能装备方面已形成智能物流、自动化成套装备、洁净装备、激光技术装备、轨道交通、节能环保装备,并切入半导体设备领域的机器人。

三:全球行业市场规模已达两千亿美金 在这个细分领域中国已崛起且具备强大后发优势

生物药保持高速增长:目前全球生物药市场超过2000亿美金并且仍旧保持高速增长。从临床角度,生物药均为治疗的一线用药,主要集中于肿瘤、自身免疫性疾病和代谢相关疾病;抗体类药物作为生物药的一个分支,全球销售额从2011年的不到500亿美金增加到2017年的1060亿美金,7年的复合增长率为11.50%。

催化剂:

1、生物原研药专利到期:根据IMS统计,销售额约合800亿美金的生物药将在2020年前陆陆续续到期。生物原研药的专利到期为生物类似药上市奠定了市场空间。

2、生物类似药临床注册路径的明确:较先行的欧盟已于2004年出台类似药的注册路径,美国于2010年出台生物制品价格竞争与创新法案(BPCIA),中国在2015年出台生物类似药的注册征求意见稿,我们预计未来将很快出台生物类似药注册的正式稿。全球生物类似药注册路径的明确降低了生物类似药研发注册过程中面临的不确定性,缩短研发时间。

中国发展机遇:

1、未满足临床需求:中国市场由于审批和医保准入等历史问题,中国生物药的临床需求远未满足。

2、中国后发优势明显:生物类似药研发可以省去临床II期,效率大大提高,同时依赖后发优势大大提高临床成功率;可以采用更高表达量的细胞株和生产工艺降低成本。

3、药审改革加速临床进展:中国药审改革,药品审批速度大大加速,特别的,中国生物类似药注册路径清晰,为生物类似药上市奠定了基础。中国生物药研发人才和资金持续涌入,重磅产品临床持续推进。

4、市场准入更加有效:近期医保谈判目录的落地,解决了生物药上市之后的市场准入和医保支付问题,生物药奇点临近。

各公司进展及重点上市公司推荐:

品种角度而言,目前利妥昔单抗、曲妥珠单抗、阿达木单抗和贝伐珠单抗的生物类似药研发推进比较快。

综上,国内生物类似药即将迎来蓬勃发展,参照品种布局和临床进展,重点推荐上市公司:复星医药(600196,股吧)(600196)、中国生物制药、丽珠集团(000513,股吧)(000513)、三生制药、沃森生物(300142,股吧)(300142)。

审核:yj196

编辑:yj127

关键词:

美国,千亿,市值,公司,成长,路径,这个,一直,被忽视,信息,安全,国家队,不要,遗忘