机构调研:招商公路、当虹科技、新宙邦吸引机构关注

来源: 新浪财经

作者:佚名

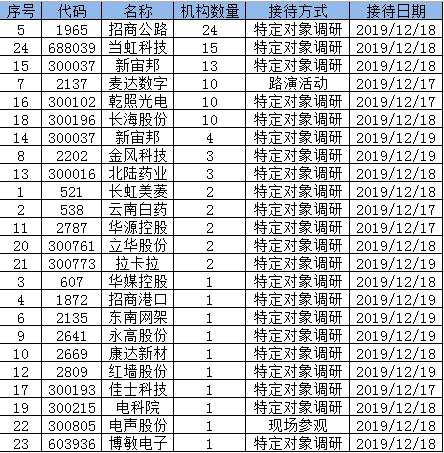

摘要: 12月19日,截止发稿,今日共有24份上市公司接待机构调研公告。招商公路(001965),当虹科技,新宙邦(300037),麦达数字(002137),乾照光电(300102),长海股份(300196)

12月19日,截止发稿,今日共有24份上市公司接待机构调研公告。【招商公路(001965)、股吧】(001965),当虹科技,新宙邦(300037),麦达数字(002137),乾照光电(300102),长海股份(300196)等较受关注。

招商公路

公司主要从事经营性收费公路的投资及专业化运营管理。12月18日接待了富国基金、建信基金等。

12月16日,公司收到上海联合产权交易所通知,公司和工银投资组建的联合体以99.45亿元的价格成为广西中铁高速51%股权及33.15亿兀相关债权的最终受让方,其中招岗公路受让广西中铁高速49%股权及相关债权。公司支付的并购对价中,不超过70.38亿元部分来自工商银行融资,其余部分来源于自有资金。

中金近期研报表示,与可比公司相比,公司的路产扩张与盈利成长更快。当前,公司不仅拥有成熟公路的股权投资贡献稳定盈利,还拥有正处培育期的年轻路产贡献额外的利润增量。而公路产业链上的交通科技与智慧交通板块,也可能成为公司潜在增长点之一。结合基数效应,我们预计未来几年维持在每年10%左右的盈利增长。

维持2019/20年净利润预测44.12亿元(+13%YoY)/50.95亿元(+16%YoY)。目前股价对应2019/20年11.8倍/10.2倍市盈率,3.4%/3.9%分红收益率。我们维持跑赢行业评级和目标价10.20元,对应2019/20年14.3倍/12.4倍市盈率,较目前有21%上涨空间。

公司是一家专注于智能视频技术算法研究,面向传媒文化和公共安全等行业的国家高新技术企业。12月18日接待了易方达、嘉实等机构。

超高清视频产业链涉及视频传输的各个环节,从视频的采集、传输、分发到终端播放均会涉及,既包括提供硬件设备的生产制造,涉及视频生产设备、网络传输终端呈现及相关核心元器件,也包括编码传输领域的系统软件、平台服务类,编码传输只是超高清产业里的其中一部分。超高清视频将会与各行业融合应用形成的新模式新业态。

近期国盛证券表示,超高清视频赛道景气加速,技术升级驱动产业。基于在技术壁垒、赛道和资源卡位方面的竞争优势,推荐关注当虹科技。

公司是一家专业从事新型电子化学品的研发、生产、销售和服务的高新技术企业。12月18日接待大成基金、宝盈基金。

公司有机氟化学品属于高端含氟特种精细化工产品,技术壁垒较高,品质要求高,产品替代弹性较小,与客户之间的供应关系较为稳定,在细分领域内领先优势较为明显。

锂离子电池电解液所需的关键原料为溶剂、锂盐及各种其他添加剂等,单从主要原材料考虑,降本空间有限。

近期长城证券(002939)表示,与海外电池厂商拥有前期良好合作基础的企业将有望在全球电动化中受益。新宙邦电解液产品性能出众,海外收入占比高于同行,盈利能力强,已进入LG化学、三星、松下、【宁德时代(300750)、股吧】(300750)等国际龙头电池厂商供应链,未来海外业务收入占比有望持续提升,叠加精细氟化工产品在添加剂以及新型锂盐方面的加持,盈利能力与收入增速有望在全球电动化中受益。

审核:yj149

编辑:yj127

关键词: