CIS芯片价格频频上调 需求推动产业仍带“明星光环”

来源: 格隆汇

作者:佚名

摘要: 近日,上海韦尔半导体旗下的CIS厂商豪威宣布将正式调涨高端消费用CIS元件报价,幅度高达10至20%,此举引发了市场的注意。值得注意的是,从上一年开始,由于CIS芯片供不应求问题较为严重,主要表现为以

近日,上海韦尔半导体旗下的CIS厂商豪威宣布将正式调涨高端消费用CIS元件报价,幅度高达10至20%,此举引发了市场的注意。

值得注意的是,从上一年开始,由于CIS芯片供不应求问题较为严重,主要表现为以2M/5M/VGA为主的低像素CIS和相关中高像素都面临着一定的缺货问题,产能供应无法满足市场高涨的需求,严重缺货,CIS芯片以及其上下游产业链便掀起了几轮涨价潮。

众所周知,CIS芯片是摄像头模组中的关键器件,在消费升级之下,随着技术的不断深化进步,各行各业面临着转型革新的挑战,其中,随着人们对摄像配置要求的提高,高像素摄像对CIS芯片的需求较为强劲,进而带动其增速显出增长之势。

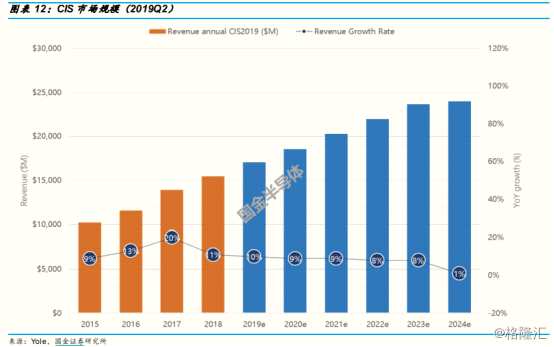

从市场行情来看,2017年全球CIS芯片产业产值为139亿美金,相比2016年增长19.9%,未来五年或将保持9.4%的复合增长率,预计2023年或将达到约220亿美元。

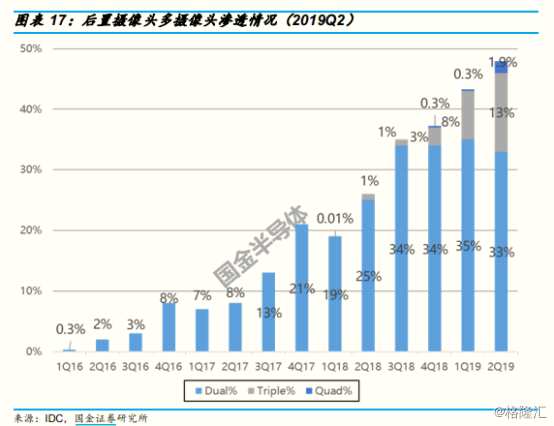

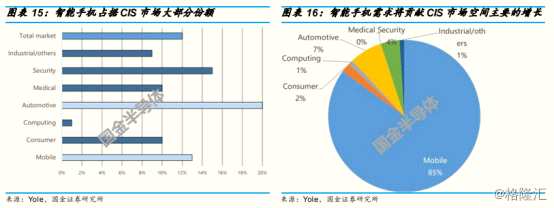

具体而言,CIS芯片的主要应用市场莫过于是智能手机市场,毕竟随着智能手机进入多摄时代,为贴合市场趋势,对多镜头的需求也在逐步释放;与此同时,随着汽车电子越发趋于智能化和网络化等特点,以后视摄像(RVC),全方位视图系统(SVS),摄像机监控系统为首的CIS应用在汽车市场也受到追捧,且CIS芯片在安防行业上也起着较为关键的作用,数据显示,2018年安防领域CIS市场规模为8.2亿美元,预计到2023年或将上升至20亿美元,年复合增长率达到19.5%。

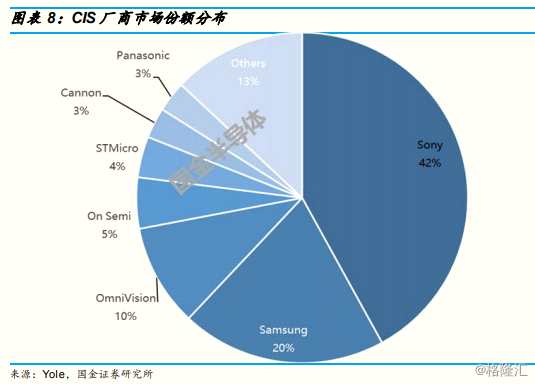

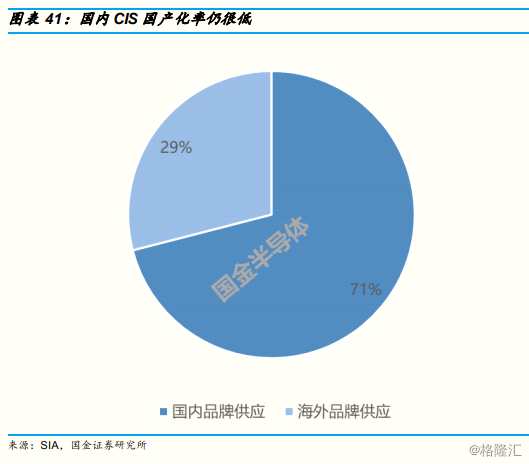

基于上述,可以看出,CIS芯片的应用潜力是较为可观的,但就目前而言,我国入局的厂商在市场竞争的优势还未完全真正显现出来,日本索尼、韩国三星等海外厂商的市场话语权依旧无法忽视,因此,相关厂商依旧需要乘着涨价的东风,继续聚焦于产品创新研发,加强自身的竞争力,根据相关券商给出的研报,相关以下个股或将可以关注:

CIS概念的相关个股:

舜宇光学科技(2382.HK):公司聚焦于光学产品领域,目前是国内领先的综合光学产品制造商。旗下主要产品包括三大类:一是光学零部件,主要包括玻璃/塑料镜片、平面镜片及各种镜头;二是光电产品,主要包括手机相机模组及其它光电模组、以智能化3D产品为目的的智能光学业务;三是光学仪器,主要包括显微镜、以结合深度学习为目的智能装备业务和以数字工厂解决方案为目的的智能科技业务。2018年实现营收259.32元,较去年增长约15.9%,净利润达到24.9亿元,同比减少14.2%;2019年上半年集团录得收入约155.75亿元,同比增长约30.05%;股东应占溢利约14.31亿元,同比增长约21.27%。每股盈利130.79分,不派息。

华天科技(002185.SZ):公司主要从事半导体集成电路封装测试业务。目前公司集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS等多个系列,旗下产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。2018年实现营业收入71.22亿元,同比增加1.6%,实现归属于上市公司股东的净利润3.90亿元,同比下降21.27%,基本每股收益0.18元。2019年前三季度实现营业收入61.07亿元,同比增长9.85%,半导体及元件行业已披露三季报个股的平均营业收入增长率为19.81%;归属于上市公司股东的净利润1.68亿元,同比下降48.81%,半导体及元件行业已披露三季报个股的平均净利润增长率为51.88%;公司每股收益为0.07元。

【水晶光电(002273)、股吧】(002273.SZ):公司已成为国内领先的大型光学光电子行业研发与制造型企业,业务领域涉及光学光电子元器件、新型显示、半导体照明、反光材料、高端装备等产业。2018年营业收入23.3亿元,同比增长8.39%;归属于上市公司股东的净利润4.68亿元,同比增长31.57%。基本每股收益0.55元。2019年前三季度营业收入20.7亿元,同比增长26.43%;归属于上市公司股东的净利润3.60亿元,同比下降11.18%。基本每股收益0.32元。

三安光电(600703.SH):公司主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等的研发、生产与销售。2018年实现营业收入 83.64 亿元,同比下降 0.35%;归属于母公司股东的净利润为 28.30亿元,同比下降 10.56%。2019年前三季度营收为53.3亿元,同比下滑16.6%;归属于上市公司股东的净利润为11.2亿元,同比下降55.57%,基本每股收益为0.28元/股。

韦尔股份(603501.SH):公司主要从事于集成电路、计算机软硬件的设计、开发、销售等。2018年韦尔股份(603501)营业总收入39.64亿元,较2017年增长64.74%;公司归属于母公司股东的净利润为1.39亿元,比2017年增加1.2%。2019年前三季度营业收入94.1亿元,同比增长39.93%;归属于上市公司股东的净利润1.35亿元,同比下降45.4%。基本每股收益0.17元。值得注意的是,2018年9月韦尔股份拟以发行股份的方式购买27名股东持有的北京豪威96.08%股权,而北京豪威的主营业务为CMOS图像传感器的研发和销售,与日本索尼、韩国三星并称为全球领先的三大CIS主要图像传感器供应商。

结语:

整体而言,在如今,随着科学技术的日新月异,行业多数都受到了技术带来的潜能而受到驱动积极向前发展,其中,在消费电子的渗透日常期间,人们对其电子产品的镜头模块规格的要求也凸显高端化和多元化,因此,CIS厂商便得到了千载难逢的发展机遇,尤其在市场需求旺盛的情况之下,相关产品的涨价也利于相关入局的企业改善其基本面,进而使得行业的景气度不断拉高。但需要注意的是,基于宏观市场具有较为复杂的波动性,或影响市场需求等,进而对行业带来一些不可避免的冲击,对此,相关市场投资者应保持审慎乐观的态度。

审核:yj115

编辑:yj127

关键词:

CIS,芯片