新基建主题分支特高压板块异军突起 概念股需重点关注

来源: 互联网

作者:佚名

摘要: 新基建主题分支特高压概念杀出重围,中国西电(行情601179,诊股)、置信电气(行情600517,诊股)、平高电气(行情600312,诊股)、特变电工(行情600089,诊股)、大连电瓷(行情0026

新基建主题分支特高压概念杀出重围,中国西电(行情601179,诊股) 、置信电气(行情600517,诊股) 、平高电气(行情600312,诊股)、特变电工(行情600089,诊股)、大连电瓷(行情002606,诊股)、【通光线缆(300265)、股吧】(行情300265,诊股)、汉缆股份(行情002498,诊股)、风范股份(行情601700,诊股)、保变电气(行情600550,诊股)等批量涨停。

充电桩概念也异军突起,九州电气、中能电气(行情300062,诊股)、和顺电气(行情300141,诊股)、英威腾(行情002334,诊股)、森源电气(行情002358,诊股)等涨停。

分析认为,新型基础设施建设包括特高压、新能源汽车充电桩、5G基站建设、大数据中心、人工智能、工业互联网和城际高速铁路和城市轨道交通等七大领域。

此前市场炒作的焦点在5G基建、工业互联网和大数据等领域。

25万亿投资计划是否靠谱?

在新冠肺炎疫情冲击和经济下行压力下,各省份最近密集推出庞大投资计划,总投资接近25万亿元,2020年度计划完成投资也近3.5万亿元。有投资者理解为25万亿的投资刺激政策。部分基建股出现大涨,宏润建设(行情002062,诊股)7连板,栖霞建设(行情600533,诊股)、【大龙地产(600159)、股吧】(行情600159,诊股)连续2天涨停。

中泰证券认为,25万亿的“基建潮”属于偷换概念。2020年部分省市公布的“25万亿”的重点项目投资规模,其实只是一个“计划”项目规模,并不会在2020年一年内全部落地,很多需要未来多年建设。实际上,如果按照总计划规模进行比较,今年公布的计划项目规模不仅没有增加,还有所减少。如果我们只看2020年将要付诸实施的投资规模,确实有所增加,但更多是投资节奏前移。云南、四川、福建等11个省市2020年公布的重点项目投资规模,总计约27.68万亿,相比2019年公布的27.74万亿,还减少了500多亿。其中,一半以上省市公布的总投资规模是减少的。陕西省缩减幅度最大,缩减了6000多亿,同比减少15.4%;云南省也缩减了5000多亿,而其他省市如四川、河北等缩减规模均超过千亿。

河南、广东、四川等14个省市公布的2020年年内计划投资总计约5.57万亿,相比去年增加了2000多亿,同比上升4.28%。分省市来看,仅云南、陕西、重庆以及宁夏等四个省市2020年年内的投资计划是收缩的,7成以上省市都是扩张的。可见在未来几年总投资规模缩减的背景下,年度投资计划扩张,更多是加快推进项目节奏,来应对经济的短期下行压力。

由于各省市公布的重点(重大)建设项目投资清单并未详细揭示各方向投资金额,仅从项目数量占比来看,2020年的基建项目投资数量相比2019年总体稳定,只有部分省市略有增加。不过从绝对水平来说,像往年一样,重点项目中的基建项目数量占比依然是较高的,尤其是北上广等一线城市均在30%以上。在稳增长的压力下,近期基建项目的批复速度也在提高。总结来说,基建会边际上发力,但实际的力度并没有那么大,更多是节奏前移,“25万亿”的基建投资规模确实是在偷换概念。

中泰证券认为,在经济下行压力较大的时候,基建肯定会发力,但融资端依然有很多约束,再加上疫情对开复工的节奏构成较大影响,对今年的基建总量增长也不应有太高的预期。更多应该关注结构上的基建机会,尤其是政策倾斜的新基建领域。

粤开证券也认为,公布重大项目投资计划是地方政府常规操作每年上半年公布重大项目投资计划是地方政府的常规操作,并非2020年才公布,因此不应该将重大项目投资计划理解为刺激政策。重大项目并不等于基建。

25万亿并非在一年内完成。各省公布的重大项目投资计划的投资总额并非在一年内完成,仍然以四川为例,2020年重大项目计划投资总额4.4万亿,其中2020年完成约6000亿。根据不完全统计的18个省、市、自治区数据,2020年计划投资的重大项目个数为1.04万个,同比下降约6.6%,计划于2020年完成的总投资约为7万亿,同比增长1.6%。

2020年电网投资有望恢复增长

根据国家电网 2020 年重点工作任务,其中涉及特高压部分主要内容如下:

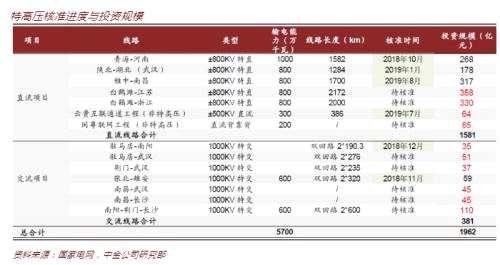

中金公司认为,国网在2018年底重启特高压有望带来2000亿元左右的投资体量,核心设备弹性约610亿元;截至目前,仍有“5交2直”待核准。近期,国网发布《2020年重点工作任务》,强调年内核准南阳-荆门-长沙、南昌-长沙、荆门-武汉、驻马店-武汉、武汉-南昌特高压交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流等工程,仍有约1000亿元的投资体量与约300亿元核心设备订单等待释放。特高压作为新基建重点板块,全年成长空间与趋势确定。

中银国际认为,2019年国内完成电网工程投资4856亿元,同比下降9.6%,预计在国家电网特高压、配网、泛在等多方面建设同步推进的情况下,2020年电网投资有望恢复增长。建议关注特高压、配网、泛在电力物联网、电能表等相关领域,推荐国电南瑞(行情600406,诊股)、海兴电力(行情603556,诊股)、【林洋能源(601222)、股吧】(行情601222,诊股),建议关注金智科技(行情002090,诊股)、炬华科技(行情300360,诊股)、平高电气、许继电气(行情000400,诊股)、国网信通(行情600131,诊股)。基建与制造业投资相关标的推荐正泰电器(行情601877,诊股)、汇川技术(行情300124,诊股)、宏发股份(行情600885,诊股),建议关注麦格米特(行情002851,诊股)、良信电器(行情002706,诊股)。

东吴证券(行情601555,诊股)预计,2020年电网投资有望超预期,特高压建设加速,同时在电力物联网、芯片/IGBT、配电网等方面仍有结构性增长,稳基建背景下电网加大投资推动龙头公司业绩好转。推荐国电南瑞,建议关注:【长高集团(002452)、股吧】(行情002452,诊股)、平高电气、许继电气、炬华科技、国网信通、长缆科技(行情002879,诊股)、中国西电、远光软件(行情002063,诊股)、林洋能源、海兴电力等。

新时代证券认为,充电桩方面,根据《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿)规划,到 2025 年新能源汽车销量占汽车销量的 25%左右,保守预计新能源汽车销量 700 万辆左右。以新能源汽车保有量 2000 万辆、车桩比 1:1 估算,需要的充电桩数量约 1880 万台。由于交流桩和直流桩价差大,假设充电桩均价 1.5 万元/台计算,对应的充电设备市场空间约 2800 亿元。以单车年耗电量 2000 度电估算,充电和服务市场将约 400亿元。充电桩的加速投资将拉动充电设备需求显着增加,带动相关产业链公司收入和利润增长。

新时代证券认为,新能源汽车充电桩和特高压行业受益于本轮新基建的启动,看好技术优、市场应用积累深的充电桩设备生产企业,长期看好充电桩运营企业,推荐特锐德(行情300001,诊股)、科士达(行情002518,诊股);特高压建设受益标的包括国电南瑞、平高电气和许继电气。

审核:yj115

编辑:yj127

关键词:

特高压,充电桩,省市