光伏项目竞标开启在即 终极抢装之年产业链标的或迎最大利好

来源: 格隆汇

作者:佚名

摘要: 3月10日,国家能源局正式下发《2020年风电、光伏发电项目建设有关事项的通知》(以下简称《通知》),明确今年新建光伏发电项目补贴预算额度为15亿元,其中5亿用于户用光伏,10亿用于竞价项目补贴,竞价

3月10日,国家能源局正式下发《2020年风电、光伏发电项目建设有关事项的通知》(以下简称《通知》),明确今年新建光伏发电项目补贴预算额度为15亿元,其中5亿用于户用光伏,10亿用于竞价项目补贴,竞价项目申请时间延后至6月15日,准备周期较去年多出2个月。

大体而言,有关政策对行业支持力度与预期相仿,但因为疫情额缘故,建设时间窗口更宽松。

前有政策靴子落地,尔后光伏行业便真要开干了。尽管有疫情的不利影响,但今年的光伏行业前景仍较明朗。

从股价来看,市场对光伏概念板块亦较乐观。板块指数农历新年开始30个交易日中,20日录得阳线。期间累计涨幅为6.88%。上周五,光伏概念板块指数小幅下跌0.07%,但仍有智慧能源、【特变电工(600089)、股吧】(600089)、智光电气(002169)等九只个股录得涨停。

(图源:同花顺)

今年年初的新冠肺炎疫情虽然一定程度上会影响行业正常开工,但由于今年准备周期更长,因此较去年因此手续不足导致部分项目延期,至今年年底国内竞价项目并网装机量可达到40-45GW,超越去年。

2020行业迎"终极抢装之年"

今年为国内最后一批新增光伏项目补贴之年,行业或将在最后一年迎来终极抢装。另一方面,去年第三季末开始放量的装机潮部分项目将顺延至今年上半年,加码今年的行业需求。

根据《通知》安排,今年的竞价结果或将在6月底前发布,7至8月招标,9至12月进入新项目建设周期。今年光伏项目总补贴为15亿元(竞价10亿元、 户用5亿元),对应装机规模约为 23GW。

而上半年的光伏装机项目仍主要为去年的存量项目(约 15GW),且由于受第一季疫情影响,行业并网节点将顺延至第二季。

基于以上两点,在补贴最后一年,光伏行业竞价装机量有望迎来补贴"最后的狂欢"。

对比外国经验,德国自2010年开始用电侧平价,12年开始发电侧平价,光伏渗透率自1.85%快速提高至4.19%。而当前中国光伏渗透率为3%,在今年补贴结束开始平价后,渗透率仍有较高的提升空间。

根据国家电网的统计,2018年中国光伏电站平均度电成本0.377元/kWh,低于风电、光热发电。预计在平价趋势下,今年将会下降到0.26-0.30元/kWh,2025年为0.23-0.26,2030年则下降至0.20-0.23元/KWh。

当前全行业中,煤电发电的成本最低,全国各省区火电上网标杆电价介乎0.25至0.45元/KWh之间,平价之后光伏发电将在电力行业中有更大的价格优势,从而促进渗透率进一步增加。

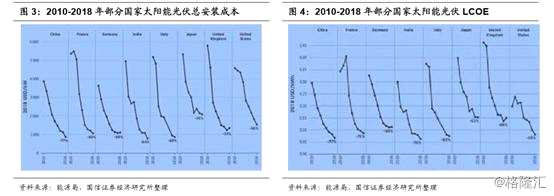

从全球光伏行业来看,光伏项目总成本下降为总体趋势。2010至2018 年,因光伏组件与电站BOS等成本下降,大型太阳能光伏项目平均安装成本下降66%至84%;全球公用事业规模太阳能光伏项目则下降62%。项目成本下降亦刺激装机需求迅速攀升。2017年全球 GW 级以上国家/地区有9个,2018年增至11个,而预计今年将将进一步增加至16个。

国产光伏设备由于在性价比上享有优势,正受到更多海外国家/地区亲睐。当前海外行业需求全球性快速上升对国内企业业绩亦将构成利好。

(图源:国信证券研报)

平价趋势下的行业受益标的

光伏产业链分为上中下游三个环节。上游环节主要包括硅矿石和高纯度硅料的开采、提炼和生产为代表的原材料生产行业,对应硅矿石开采与冶金硅提纯、多晶硅提纯、单晶/多晶硅片加工与切割等环节。

中游为行业技术核心环节,包括单晶/多晶硅电池片、电池组件生产与组装等环节;下游则为成品的最终应用。

(图源:光伏测试网)

中游环节方面,2018年全球前十大企业多晶硅总产能为45.7万吨,同比增长20.2%,占比达行业总产能71.2%。其中,中国企业占7席位。根据硅业协会统计数据,去年前三季度,中国多晶硅累计产量为24.39万吨,进口量为10.99万吨,进口量占总需求量比重由2018年的38.4%下降至35.2%。

在多晶硅自给率持续提升的逻辑下,目前国内多晶硅市场仍有35%的国产替代空间。

(图源:国信证券研报)

国内主要多晶硅生产商中,2017年以来通威股份(600438)、保利协鑫、东方希望、新特和大全等企业相继公布了扩产计划,该部分新增产能将令单位成本持续下降,有关公司可享受超额收受益。

其中,通威股份、保利协鑫、新特能源和大全新能源均为上市公司。A股上市公司有通威股份。

在发展趋势上,由于薄硅片有利于降低硅耗和电池成本,硅片有向薄片化/大尺寸发展趋向。另外,随着高效电池逐渐主导市场,单晶硅市场份额亦逐步增大。全年其市占率预计将首次超过50%。

单晶硅行业以隆基股份(601012)为首的龙头企业自2018年开始加快扩产,去年扩产逾 30GW,今年在产能释放情况下,行业供需偏紧的情况将会改变,单晶硅片价格全年可能会出现下降,行业开始洗牌,具有成本优势的龙头公司可维持盈利。

就去年前三季产能而言,当前行业的龙头上市公司包括隆基股份、中环股份(002129)及晶科能源。前两者为A股上市公司,晶科能源在美股上市。

电池片及组件方面,PERC电池是当前产能最大的高效电池,2018 年市场份额约33.5%左右,预计明年PERC电池市场占比将反超BSF电池,成为市场占比最高的电池种类。

去年下半年开始PERC电池片产能开始集中释放,供需关系扭转导致电池片价格逐步走弱。今年电池片厂商盈利能力或将出现分化,行业龙头可继续保持盈利。产能而言,PERC电池片行业龙头包括通威、晶科、隆基及爱旭股份(600732)。

值得一提的是,被称为"光伏行业发展的第五次技术革命"的HJT电池(异质结电池)目前全球已有产能约为3GW,今年预期会有4-7GW新增产能(今年可能HJT产业化元年),部分龙头企业的HJT项目可能在今年年底或明年投运。未来HJT领域可能会成为光伏领域下一个投资的风口。

目前有规划HJT项目的上市公司主要有通威、东方日升及爱康科技。

逆变器方面,按2018年数据统计,全球行业销量最高的企业为华为及阳光电源(300274),国内厂商销量排在是之后为科士达(002518)及上能电气。以上企业中,阳光电源及科士达为A股上市公司。

以上光伏产业链的A股八家上市公司有五家已公布去年业绩预告,除爱康科技(002610)预期出现首亏外,其余均预告盈喜。去年股价对应涨幅方面,同样除爱康科技外,其余均录得双位数增幅,且今年年内至今仍继续录得增长。

目前就市盈率而言,除爱康科技、中环股份及科士达外,其余个股动态市盈率均低于25X。在今年补贴最后一年抢装即将来临、国外光伏装机量持续提升及平价倒逼成本下降的共同作用下,今年光伏行业个股或有望延续去年的逻辑,业绩与股价再同步实现一定程度增长。

(图源:同花顺iFinD)

同花顺上线「疫情地图」

点击查看:新型肺炎疫情实时动态地图>>>

审核:yj115

编辑:yj127

关键词:

光伏,电池