这半年涨幅第一、牛股频出 闷声发财的居然是建材行业

来源: 互联网

作者:佚名

摘要: 导语:建材行业,2020年仍值得期待。 01闷声发财的行业如果竞猜:近半年(2019年10月至2020年3月)A股涨幅第一的行业是哪个?笔者想大部分人会猜TMT,有人可能会因为近期科技回调觉得医药可

导语:建材行业,2020年仍值得期待。 01 闷声发财的行业

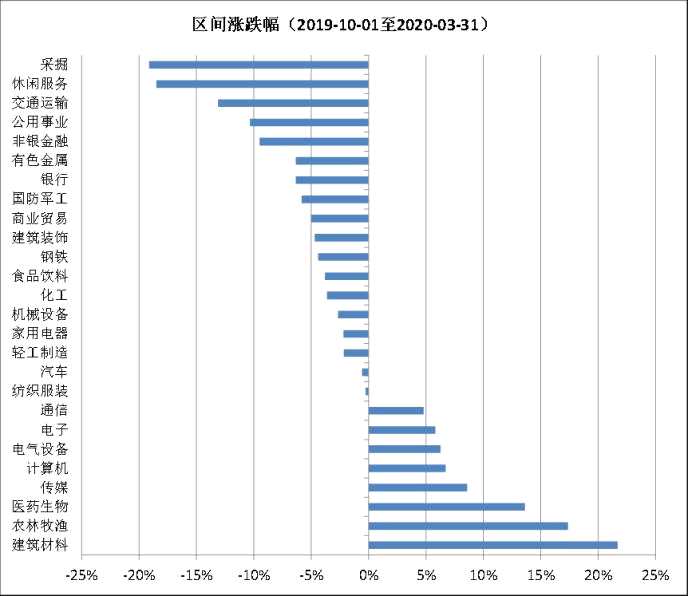

如果竞猜:近半年(2019年10月至2020年3月)A股涨幅第一的行业是哪个?笔者想大部分人会猜TMT,有人可能会因为近期科技回调觉得医药可能逆袭榜首。

实际上,答案应该会出乎大部分人的意料,过去半年时间内,涨幅第一的行业是一个关注度非常低的行业——建材。根据申万行业分类,A股除去综合外共有26个子行业,过去半年建材行业涨幅第一为22%,而TMT经过近期的回调平均涨幅只有6个点左右,医药也只有14个点,都显着落后于建材。

为什么说建材行业的关注度低?除了直观印象外,可以用几个数据来进一步阐述,上述26个A股子行业共包含股票3725个,其中建材行业股票个数仅仅70个,占比1.9%,而且这70个股票最新的总市值为8,890亿元,占比也仅仅只有1.5%。而且建材日均换手率仅2.1%,排名倒数第8,只有TMT的一半不到,所以也很少能在龙虎榜看到他们的名字。

但实际上,这个行业其实是创造价值而且十分值得关注的。为了横向比较不同的子行业(除金融外),我们可以简单用ROE这个指标,根据2018年ROE排序,建材行业ROE达到18%,排名所有行业第2,仅次于白马扎堆的食品饮料,甚至要高于家电行业,而且2019年行业的ROE仍然稳中有升,而且接近3%的股息率也能排到前10名。

02 牛股频出

02 牛股频出

进一步拆解这个行业,建材可以细分为水泥、玻璃和其他建材。玻璃制造由于市值占比小,且行业格局、成长性都相对差很多,我们主要讨论水泥和其他建材。可以看到水泥和其他建材近半年的涨幅都在23%,表现都很可观。

【1】水泥,从纯周期股到现金牛

2015年供给侧改革后,水泥行业供给过剩的问题逐步解决,同时行业龙头在下行周期提升市占率,实现老生常谈的“强者恒强”。

以海螺水泥(行情600585,诊股)(SH:600585)为例,2000年的时候,全国市场占有率仅1%左右,而现在全国市占率超过12%,如果分区域来看,海螺水泥的势力范围主要在华东和湖南,区域性市占率就更高了。

2016年,随着经济周期向上,实现“紧平衡”的水泥行业盈利迅速改善,而水泥龙头如海螺水泥、华新水泥(行情600801,诊股)、中国建材从灰姑娘转身变成大家追捧的现金奶牛,经过近3年的积累,海螺水泥的在手净现金超过500亿,股价也从18块钱逐步到站稳55。

【2】 其他建材,细分龙头逐步提高市占率

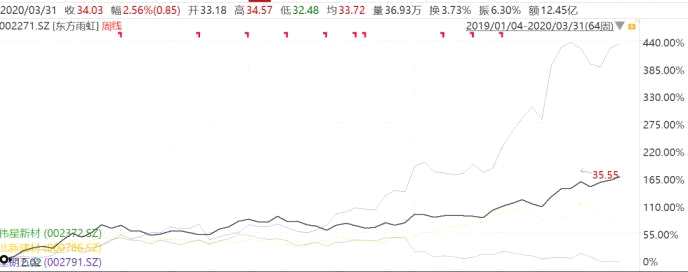

其他类建材的最新市值共2700亿,而其实最大的四家公司就占到了近5成,包括东方雨虹(行情002271,诊股)(SZ:002271)的500亿、北新建材(行情000786,诊股)(SZ:000786)的400亿、【坚朗五金(002791)、股吧】(行情002791,诊股)(SZ:002791)176亿、伟星新材(行情002372,诊股)(SZ:002372)174亿。2019年年初至今,除了伟星新材外,其他均表现不错,其中坚朗五金涨幅最大超过400%。(补充:港股的中国联塑期间涨幅也十分不错)

这些股票颇有些酒香巷子深的感觉。东方雨虹是防水材料龙头(行业空间接近2000亿元,公司的市占率第一为10%),是周期行业里难得的成长明星:北新建材是中国建材的子公司,主要产品石膏板国内市占率接近60%,已接近行业天花板;坚朗五金是最为让人意外的牛股,处于极为分散且技术含量低的五金行业,靠渠道+服务+管理构成竞争优势。

03 建材行业,2020年仍值得期待

03 建材行业,2020年仍值得期待

建材在一众明星行业中,完成逆袭,靠的是一批优质的公司,因此也不足为奇。那么建材的行情是否还值得期待?笔者认为2020年下半场的大幕可能才刚刚开启。

【1】水泥行业

在环保限产,龙头牢牢把控区域市场的背景下,水泥的供给格局基本稳定,再加上水泥由于存在保质期,存货较少的特点导致水泥可能是所有周期性行业中波动相对最小的。

2020年最需要关心的变化来自需求,按照下游拆分,水泥需求基建占比40%,房地产占比30%,农村需求30%。而为了稳经济的逆周期调节,将直接给水泥行业带来需求刺激,是难得的受到冲击较小的行业。

【2】其他建材

除了同样受益于逆周期投资外,其他建材还有其他自己的逻辑。不同于水泥是前周期用品,其他建材位置靠后,而且很多都是装修材料,因此具备消费属性。

主要值得关注的点在于:

(1)2020年地产竣工将加速,这个主要得益于前两年的不错的新开工。

(2)精装修比例提升,近几年商品房的精装比例从10%不到提升到30%以上,这对大品牌是利好。

(3)细分领域的龙头公司市占率有希望持续提升,除了石膏板外,其他比如涂料、防水材料、门窗五金、管材都较低,基本在个位数内,长期成长性不用担忧,而且疫情下反而会加速龙头市占率的逆势提升。

(4)油价下跌对部分公司的成本下降带来额外利好,比如塑料管材、防水材料。

综合考虑各大关注点,其他建材中的东方雨虹、伟星新材可能是最值得跟踪的标的,相对其他公司,除共同受益的因素外,这两个公司业务下游更加均衡,同时包含房地产和基建,而且都受益于低油价。

审核:yj174

编辑:yj127

关键词:

水泥