中信证券:一文读懂6大科技板块业绩

来源: 互联网

作者:佚名

摘要: 进入2020年,在新冠疫情冲击下,我们可谓不断见证着资本市场的历史。目前,不少上市公司已披露了第一季度的业绩。几家欢喜几家忧,通过分析一季度业绩或能为我们找到掘金良机。本周,我们特邀中信证券(行情60

进入2020年,在新冠疫情冲击下,我们可谓不断见证着资本市场的历史。

目前,不少上市公司已披露了第一季度的业绩。几家欢喜几家忧,通过分析一季度业绩或能为我们找到掘金良机。

本周,我们特邀中信证券(行情600030,诊股)投资顾问部专家,为大家解读大科技产业的一季度业绩并同时进行二、三季度展望,助力大家投资。

01

电子板块

·一季度业绩分析

2020Q1电子板块整体增速下滑。

2020Q1电子板块业绩披露率58.37%,披露Q1业绩的公司平均净利润0.33亿元,同比+12.21%,环比-17.18%。

Q1业绩增速下降主要由于Q1受疫情影响,下游消费电子需求大幅下降,新品推出延迟,5G渗透速度减缓,加上延迟复工导致一季度产能受限。

另一方面,苹果产业链、TWS供应链Q1业绩表现较好。立讯精密(行情002475,诊股)一季度同比+55%~+60%,歌尔股份(行情002241,诊股)同比+44.73%,蓝思科技(行情300433,诊股)大幅扭亏为盈。

·二、三季度业绩分析

需求降低,预计Q2、Q3电子板块业绩整体下滑,苹果产业链相对抗跌。

海外疫情仍在蔓延,预计2020年全年消费电子需求同比下降,5G手机渗透率不及预期,全球智能手机销量同比-5%,Q2、Q3受下游需求影响板块业绩将整体下滑。

同时,由于受到TWS、光学创新及5G新品需求拉动,苹果产业链预计表现优于板块整体,具备一定抗跌性,Q2、Q3预计业绩表现优于行业整体。

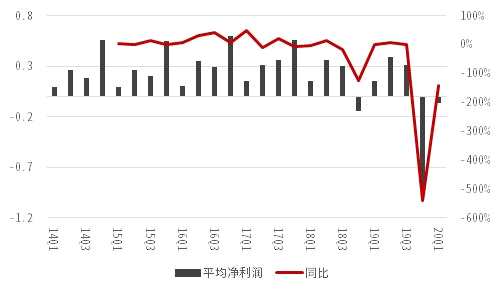

2014Q1-2020Q1电子板块平均净利润变化

(亿元)

资料来源:Wind,中信证券投资顾问部整理

02

通信板块

·一季度业绩分析

2020Q1通信板块业绩同比大幅下降。

2020Q1通信板块业绩披露率65.87%,披露业绩的公司平均净利润0.08亿元,同比-69.24%,环比+141.85%。

业绩下滑的原因,主要是以下两个:

疫情减缓5G建设进程;

行业及上下游企业延迟复工,物流受阻,产品生产、交付及原材料供应存在不同程度延迟,订单延期或缩减,收入减少。

·二、三季度业绩分析

运营商加大资本开支,预计Q2、Q3通信板块业绩大幅回升。

当前,国内针对加快5G建设的政策频频出台,国家明确将5G作为新基建拉动经济增长,预计受疫情影响而延后的5G建设进程有望在二三季度加速追赶。

2020年三大运营商CAPEX总计划3348亿元,同比+12%,其中5G投资达1803亿元,同比+338%。目前联通电信计划前三季度完成25万站,中国移动规划2020年底达到30万站并争取35万站,基站建设规模将进一步提升。

在5G建设加速、运营商CPAEX增长的情况下,预计Q2、Q3通信板块业绩加速向上具备较高确定性。

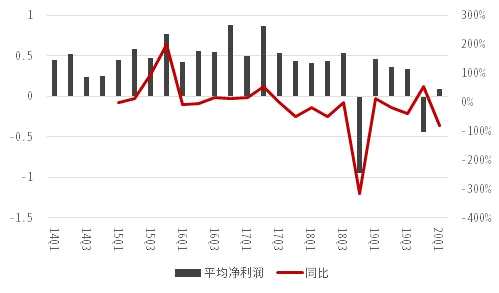

2014Q1-2020Q1通信板块平均净利润变化

(亿元)

资料来源:Wind,中信证券投资顾问部整理

03

计算机板块

·一季度业绩分析

2020Q1计算机板块整体亏损。

2020Q1计算机板块业绩披露率71.07%,披露业绩公司的平均净利润为-0.01亿元,同比-105.19%,环比-104.30%。

业绩下滑的原因,主要是以下两个:

受新冠肺炎疫情影响,需现场支持的技术服务和软件招投标项目等进度受阻,软件和信息技术服务业业绩大幅下降;

以汽车、消费电子为代表的多个下游行业表现萎靡。

云计算业绩增长,其余板块回落显着。

云计算概念整体净利润增速中值中位数为+7.50%,均值+58.61%,云计算厂商业绩保持正向增长的主要原因为一季度在线需求和流量的爆发支撑。

金融IT、医疗IT、信息创新、信息安全均出现不同程度下滑,主要为疫情导致项目订单实施、交付、验收的延迟对收入确认造成影响;人工智能概念或在工厂开工率低及假期需求暂时降温的大环境下回落最为严重。

·二、三季度业绩分析

预计Q2、Q3云计算行业确定性最高。

当前全球云巨头资本开支呈增长趋势,Amazon 2019年CAPEX同比+25.69%,Google CAPEX同比9.5%,腾讯2019Q4 Capex同比+269.6%,阿里云宣布未来3年将再投2000 亿用于云基础设施投资。

云计算行业景气度将提升,Q2、Q3业绩云计算行业确定性最高。

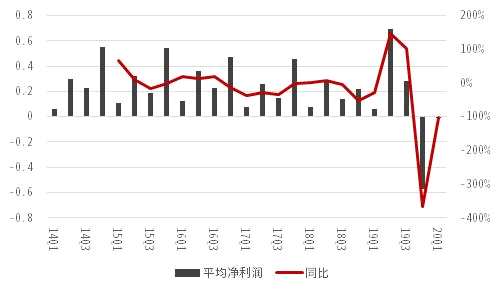

2014Q1-2020Q1电子板块平均净利润变化

(亿元)

资料来源:Wind,中信证券投资顾问部整理

04

传媒板块

·一季度业绩分析

2020Q1板块业绩整体下滑且分化明显。

传媒行业141家公司已披露业绩73家,业绩披露率51.8%。2020Q1平均净利润0.43亿元,同比-40.5%。预计板块整体平均净利润同比下滑40%。

除游戏行业受益疫情影响业绩表现较好外,院线、广告等子行业受疫情冲击影响较大。同时疫情进一步加速了行业集中化的进程,无论是受益还是受损子行业,龙头公司表现相对更好。

·二、三季度业绩分析

预计Q2、Q3板块业绩边际改善,同时子行业间预期差将增大。

Q2、Q3随着国内疫情缓和经济活动逐步恢复,板块业绩有望环比明显改善。

子行业中与线下活动强相关的户外广告、院线、电影行业业绩或迎来上升,但恢复的进度或明显低于市场的预期,同时游戏等一季度由于疫情带来的用户及时长增长在逐步复工和开学后可能无法持续,后续增速环比下降的压力较大。

整体看,传媒行业Q2、Q3业绩有望环比明显改善,但子行业间预期差将增大。

传媒板块整体平均净利润变化

(亿元)

数据来源:wind,中信证券投资顾问部整理

05

汽车板块

·一季度业绩分析

2020Q1汽车板块业绩大幅下滑。

目前汽车行业180家公司已披露业绩65家,业绩披露率36.1%。已披露业绩的65家公司2020Q1平均净利润0.08亿元,同比-83.3%,汽车零部件行业同比-63.3%。

预计板块整体Q1业绩同比-80%以上,主要原因是受疫情影响,Q1汽车销量大幅下滑,零部件板块由于海外疫情爆发,国外车企工厂大量关闭。

·二、三季度业绩分析

预计Q2、Q3板块业绩边际改善,但盈利仍处下滑态势。

国内疫情得到控制,3月销售情况已经明显好于2月,市场已逐渐回暖。

同时叠加国家各地方出台的汽车消费刺激政策落地,积压需求有望逐步释放,预计2020Q2汽车产销量环比将快速提升进而带动板块业绩回暖,但同比仍将出现下滑。

特斯拉产业链,相对确定性较高。

3月特斯拉销量突破1万辆大关,销量较2月大幅改善,同时上海超级工厂正开足马力生产,预计能够完成全年15万辆生产目标。

考虑到特斯拉品牌效应以及购成人群的购买力受疫情影响相对有限,叠加今年补贴政策不退坡,Q2、Q3特斯拉销量有望保持平均月度万辆以上销量,产业链相对确定性较高。

汽车板块整体平均净利润变化

(亿元)

数据来源:wind,中信证券投资顾问部整理

06

军工概念

·一季度业绩分析

剔除疫情受益公司,2020Q1军工概念业绩大幅下滑。

军工概念62家公司已披露业绩26家,业绩披露率41.9%。2020Q1平均净利润0.10亿元,同比+60.3%,但剔除受益疫情的高德红外(行情002414,诊股)和大力科技后,业绩同比-100%,其他大幅下滑的原因主要是疫情影响了军工企业研制、生产和产品交付进度。

·二、三季度业绩分析

军工需求偏刚性,Q2、Q3业绩将明显改善。

军工行业需求偏刚性,受疫情影响较小,随着企业复工复产,预计后续军工生产、交付的进度将加快,Q2、Q3行业景气度将进一步体现。

同时今年是十三五收官之年和国防建设关键节点,前期积压的军品订单有望释放,板块业绩将明显改善。

此外,海外,尤其是美国疫情仍然严重,美国的相关言论、美军的挑衅行为以及对中美关系的担忧都将成为军工概念上行的重要催化剂。

军工概念整体平均净利润变化

(亿元)

数据来源:wind,中信证券投资顾问部整理

审核:yj115

编辑:yj127

关键词:

疫情,一季度,5G