粮食危机来了?粮油涨、猪肉涨 这些公司赚翻了(机会解析)

来源: 证券市场红周刊

作者:佚名

摘要: 中心思想:我国农业“痛点”――大豆――价格飞涨,但下游的粮油和猪产业机会颇有不同。·多国限制小麦、大米等主要口粮的出口,主要是基于疫情蔓延特殊背景,‘粮食战’持续概率并不大。·大豆价格飞涨,对我国粮油

中心思想:我国农业“痛点”――大豆――价格飞涨,但下游的粮油和猪产业机会颇有不同。

· 多国限制小麦、大米等主要口粮的出口,主要是基于疫情蔓延特殊背景,‘粮食战’持续概率并不大。

· 大豆价格飞涨,对我国粮油市场格局的影响是有的,但因为强者恒强,其他粮油企业也有提高市场集中度的机遇,但不会产生颠覆性影响。

· 最近一轮大豆涨价周期始于2019年底,没有通过饲料价格传导,妨碍本轮猪周期运行;本轮猪周期仍有望贯穿2020年二季度。

4月23日,据国家粮油中心报道,二十国集团农业部长特别会议发表声明称,疫情已对整个粮食系统造成影响。联合国21日发布的《粮食危机报告》也显示,预计2020年全球面临粮食危机的人数或将再增加1.3亿至2.65亿。而在更早以前,网络上类似自然灾害带来粮食欠收、越南对我国粮食禁运、俄罗斯对“朋友圈”欧亚经济联盟以外国家断供小麦等消息就早已发酵。

或正是对全球粮食生产安全危机的担忧,二级市场中农业板块特别一些绩优农业股获得了更多资金。数据显示,今年以来,在资金推动下,申万行业分类中的农业渔牧板块上涨幅度超过20%,力压前期热点医药生物和计算机,成为年内表现最好的品种。

大豆供应量是“痛点”

“多国限制小麦、大米等主要口粮的出口,主要是基于疫情蔓延特殊背景,‘粮食战’持续概率并不大。”主营粮食种植的【苏垦农发(601952)、股吧】(601952)公司董秘在接受《红周刊》记者采访时表示。他认为,蝗灾或对国际粮食供给产生较大的影响,但考虑到我国边境地区地形地貌、气候特点及沙漠蝗的迁飞习性,沙漠蝗危害我国的几率很小,“我国主粮进口实行的是配额制,进口农产品主要是大豆等作物,国际粮价波动可能会对油料、饲料产生一定影响。”

事实上,对于粮食供给的安全问题,我国在2019年10月发布的《中国的粮食安全白皮书》就已经给出答案:我国主要粮食自给率达到了95%以上。而另据农业部最新消息显示,我国2020年粮食生产形势总体向好,今年全年粮食丰收可能性较大,粮食安全能够得到保障。

然而不可忽视的是,在粮食进口方面,进口大豆的问题却是“痛点”,因为大豆是我国食用油和饲料的最主要原材料,进口依赖度极高。2019年,中国进口大豆高达8851万吨,占国内消费量的85%左右。其中,巴西、美国进口比例最高,分别占比65%和19%。如此高的占比和进口量,意味着国际大豆价格一旦有个风吹草动,则国内食用油与饲料原料(豆粕)价格波动就非常明显,这对相关产业,尤其是猪养殖产业链影响更为明显。

4月16日,美国农业部发布报告称,预计2019/20年度中国大豆进口量为8900万吨,比上年提高7.83%。我国农业部4月21日发布的2020―2029年农业展望报告也称,2020年我国大豆进口量预计达到9248万吨,2025年预计增至9662万吨,2029年将增至9952万吨。

或因需求的旺盛,今年2月,我国北方地区大豆流通价格环比上涨近25%至4880元/吨,而来自国家统计局数据也显示,4月上旬国内大豆的流通价格为4748元/吨。原因之一是大豆主产区黑龙江近期的疫情防控形势严峻,引起市场对大豆运输的担心,令国内大豆价格居高不下。虽然巴西3月出口的大豆将于4月底到港,有望缓解国内大豆“燃眉之急”,而美国大豆(收割期通常在6月)达产后也有望进一步缓解国内大豆市场中期的供需矛盾。虽然如此,华泰证券仍在研报中指出,如主要进口国(美国、南美)的经贸通道受阻,则我国大豆价格或将大幅波动。

图1 大商所豆一主力合约走势(4月24日收涨0.76%至4662元/手)

正是在多空因素的交织下,本周A股市场粮油类公司得到爆炒,其炒作最根本原因就是资金在博弈海外疫情发酵空间给我国大豆进口带来的变数。在预期的改变下,粮油股两大焦点品种京粮控股(000505)与【金健米业(600127)、股吧】(600127)在本周前4个交易日内,分别上涨了32.31%和35.82%。

然而需要注意的是,这轮爆炒作似乎还是有点脱离了公司的基本面(本周五股价的异动或是控盘资金进行调仓的结果),以2017年主营业务变身为主营植物油加工(2019年占公司业务比重达86.4%)的【京粮控股(000505)、股吧】为例,其旗下拥有包括“古船”、“绿宝”等众多知名品牌,该公司去年年报并不靓丽,毛利率与摊薄净资产收益率近3年双双连续下滑,而观察2017、2018和2019年的大豆(期货市场)价格变化,则分别为-15.60%,-5.99%和+16.67%。如此情况似乎意味着我国豆油市场格局已固化,大豆价格对粮油生产企业的主业业务弹性没有实质性触动。

对于我国粮油市场格局是否已固化问题,长城证券(002939)金融研究所副所长、大消费组组长刘鹏在接受《红周刊》记者采访时表示,国内粮油市场格局并没有固化,因为相关管理主要有政府掌控,应该说是市场化程度还不够。比如2017、2018年,大豆价格跌了不少,酱油制造业的利润增长更快,一些豆类食品公司的业绩改善也比较显着,是因为这两类产品的价格弹性更大。而粮油的价格弹性就相形见绌了,因为获得大豆需要通过受政策引导的收储,国家需要考虑种植农户的利益,这就导致该行业的利润空间收缩。

“今年受疫情综合影响,大豆价格飞涨,对我国粮油市场格局的影响是有的:一方面,这对行业内的“国家队”(福临门)和龙头企业有利,比如益海嘉里(金龙鱼)等。另一方面是很难打破现有格局,因为强者恒强,其他粮油企业也有提高市场集中度的机遇,但不会产生颠覆性影响。”刘鹏认为,上市粮油加工企业的业绩迎来修复是大概率事件,但预期改善幅度比较有限,这方面公司的投资机会不会特别多,近期A股市场表现更接近于概念炒作。

“猪产业”热度持续高涨

大豆进口变数牵动着猪养殖产业,而海外疫情对事关“百姓舌尖”的养殖业的影响也早已出现。

4月初(当时大商所豆一期货价格飙升至4550元/手),【牧原股份(002714)、股吧】(002714)董秘彼时接受《红周刊》记者的采访时曾表示,对于猪产业来说,疫情导致的“封国”潮和贸易压力仍可能推高豆粕价格,目前加工饲料的豆粕主要依赖于进口,这块(对公司的养殖成本)可能影响还是需要的。另一方面,国内的生猪产能去年大幅下滑,现在正在逐步恢复产能,国内的需求量巨大,产能的恢复还是满足不了国内自身的需要,猪肉进口增量对国内市场影响不是很大。

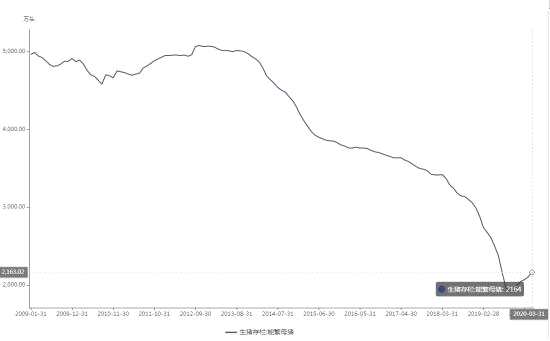

其实,进口猪肉对猪肉价格的影响可以从以下数据组合中也可一窥端倪。截至今年3月,全国能繁母猪存量达2164万头,连续第7个月回升;同期,猪肉价格进入高位震荡,主要是因为进口猪肉和国家储备投放所致。因为以能繁母猪――生猪出栏10个月的时间差来计算,今年8月左右,国内生猪出栏量才上升,对供需平衡产生进一步影响。届于此,本轮始于2019年3月的猪周期,有望贯穿2020年二季度。同时,最近一轮大豆涨价周期始于2019年底,没有妨碍本轮猪周期运行,两者保持正相关关系,在可见的阶段,没有对养猪占主营之比庞大的养殖巨头业绩构成拐点影响。

图2 最新能繁母猪存栏统计图

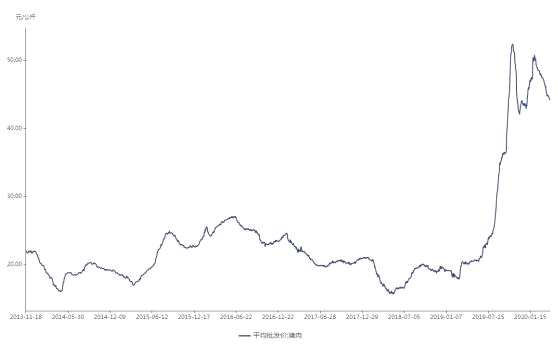

图3 最新全国平均猪肉批发价走势图

根据牧原股份披露的月度简报,《红周刊》记者发现,该公司的2019年12月、今年2月和今年3月的能繁母猪存栏分别为128.32万头、154.0万头和169.6万头,显示公司一季末的养殖业务仍呈扩涨态势。同样,南方养猪巨头温氏股份(300498)也正在加快新产能建设,今年一季度公司新开工和在建项目共79个,其中涉及猪产能775万头;竣工项目有9个,涉及猪产能118万头。

有职业投资人在接受《红周刊》记者采访时表示,“养猪巨头扩产的原因是受利润预期驱动。而市场的饲料成本问题,虽然因为疫情造成供应偏紧,但与此同时,疫情也在‘清除’散养户的存在,两相作用抵消,暂时来看对大型企业的影响基本持平”。

对于猪肉消费市场,西部证券(002673)认为,近年来我国年均猪肉消费量基本稳定在5000至5500万吨,尽管进口量仍有提升空间,但占总消费比重仍很低,所以国内生猪价格主要以国内供需形势决定。2018年下半年来的非洲猪瘟导致能繁存栏骤降,2019年国内猪肉产量仅约4255万吨,考虑到养殖周期,预计2020年全年猪肉供需缺口或达千万吨。

而正是受饲料成本的提升叠加非洲猪瘟的影响,自去年以来,国内猪肉价格一直居高不下,推高了牧原股份、温氏股份等公司基本面的大幅好转。财报显示,2019年一季度净利还亏损5.7亿元的牧原股份,在今年一季度已经预增40亿到45亿元,增幅高达801%至899%,同样,温氏股份也预期实现净利润18.9亿元,预增幅度在511%至512%之间。

有投资人判断,在成本端继续维持高位、进口猪肉仍受制、非洲猪瘟影响仍未消退下,需求端的持续回暖将有效保障猪产业链景气度,相关公司的基本面基本无忧。

附表:猪产业链相关公司基本面情况

来源:证券市场红周刊

>>>

审核:yj115

编辑:yj127

关键词:

大豆,粮食