中金:游戏公司的估值还有空间吗?

来源: 金融界网站作者

作者:张雪晴

摘要: 目前市场对游戏公司的讨论主要在于,游戏板块的估值是否仍具备进一步提升空间。当下,国内市场主要以市盈率(PE)对A股游戏公司进行估值。

目前市场对游戏公司的讨论主要在于,游戏板块的估值是否仍具备进一步提升空间。当下,国内市场主要以市盈率(PE)对A股游戏公司进行估值。从PE(TTM,算术平均)历史变化看,游戏板块估值处于历史相对低位;从横向各板块对比看,游戏板块估值位于中上水平。从2020年估值水平看,2020年游戏板块预测市盈率为28倍,PEG为0.6。我们对比了海外游戏公司,发现国内游戏公司处于更高速的发展阶段,收入稳定性较此前有明显提升,PEG处于低位,估值具备较大修复空间。

A股游戏公司的估值发展经历了怎样的过程?

中国游戏产业经历了20年的发展,市场规模在不断扩大,至2019年中国游戏市场收入规模突破2,300亿元。从驱动因素看,技术突破、玩法创新、商业模式创新和故事创新推动了游戏产业的发展。而其中技术突破带来了游戏产品形态的根本性变革与玩家体验的优化;玩法创新带来了新的游戏类型和爆款出现;商业模式创新使游戏从付费进入免费时代,扩大了用户范围;故事创新则驱动许多强IP产品的出现。

图表: 中国游戏产业发展历程(以游戏形式划分)

资料来源:伽马数据,中国音数协游戏工委,国际数据公司,中金公司研究部 注:2008年前市场规模数据缺失,端游、页游及手游时代划分为粗略划分,考虑新类型兴起时间,但同时也有其他类型产品存在,页游时代亦有端游产品。

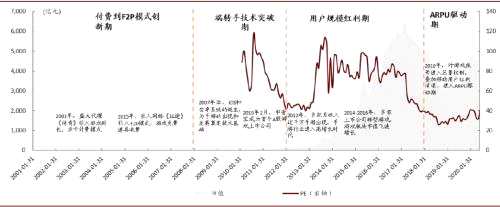

从A股游戏公司发展过程看,国内游戏公司市值在波动中增长。以不同时期的发展特色来看,中国游戏产业已经经历了三个发展时期:从付费到F2P(游戏免费,free to play)的模式创新期、端转手的技术突破期、用户规模带来的人口红利期,目前进入了ARPU提升驱动行业增长的第四时期。

图表: A股游戏上市公司估值情况

资料来源:万得资公司公告,中金公司研究部 注:2010年A股第一家游戏公司【中青宝(300052)、股吧】(行情300052,诊股)上市,32家游戏公司市值及PE(TTM,按市值加权平均)从2010年起开始统计,剔除PE(TTM)为负的时间段,部分由其他业务转型游戏业务的公司从完成资产重组时起纳入统计范围。市值及PE统计截至2020年6月24日。

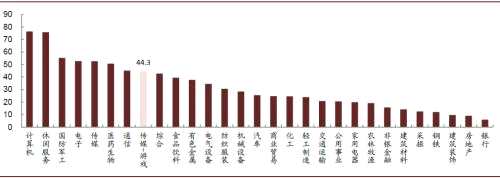

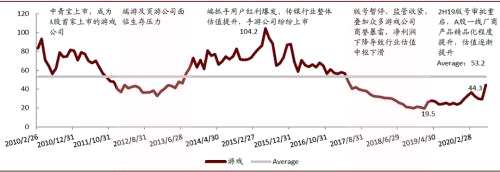

横向对比看,目前游戏板块估值位于中上水平。当前时点(6月24日),A股32家游戏公司市盈率(TTM,算术平均)平均在44倍左右(剔除负值),与其他子板块相比(中信分类),这一估值水平位列第8位,低于计算机、电子、医药、通信等板块,与食品饮料等板块相当。纵向对比看,当前时点游戏板块估值低于历史平均水平。截至6月24日,游戏板块市盈率(TTM,算术平均)低于历史平均水平。但整体板块已经从2H19前的低迷环境中逐渐恢复,估值水平处于提升过程中。

图表: 游戏板块市盈率(TTM,算术平均)在中信子板块中位列第8位,低于计算机、电子等板块,与食品饮料等板块相当

资料来源:万得资中金公司研究部 注:选取2020年6月24日收盘价计算。游戏板块共32家公司,剔除PE(TTM)为负的14家公司,传媒-游戏PE为剩余18家公司PE(TTM,算术平均)

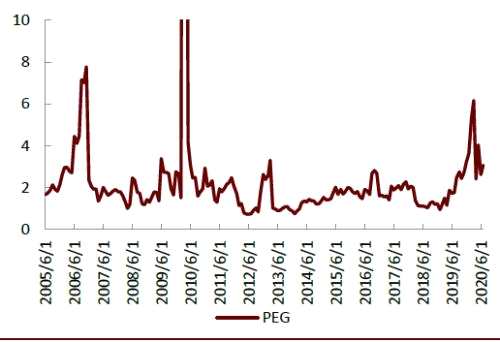

图表: 游戏板块市盈率(TTM,算术平均)水平

资料来源:万得资中金公司研究部 注:以2020年6月24日收盘价计算。游戏板块共32家公司,剔除PE(TTM)为负的14家公司,游戏PE为剩余18家公司PE(TTM,算术平均)

对比海外,A股游戏板块估值水平如何?我们对比了海外成熟市场游戏公司的估值体系。目前海外9家头部游戏公司与A股游戏公司市盈率水平相近,但海外头部游戏公司2020年PEG为3.1,显着高于A股0.6的PEG水平。我们认为,将国内与海外游戏公司进行对比时,考虑不同发展阶段的游戏市场增速不同,PEG是比PE更加合适的估值指标。考虑国内高于海外的游戏市场增速,我们认为国内游戏板块估值仍存在提升空间。而目前投资人对估值提升持有担忧的主要原因在于对游戏公司收入增速不稳定的忧虑。

图表: 海外9家代表性游戏公司2020年PE及PEG

资料来源:Bloomberg,中金公司研究部 注:以2020年6月30日收盘价计算PE和PEG。9家公司分别为美国的动视暴雪(ATVI)、美国艺电公司(EA)、Take-Two Interactive(TTWO);日本的任天堂(7974)、Nexon株式会社(3659)、CAVE互动有限公司(3760);韩国的NCSoft公司(036570)、Netmarbl(251270)、PearlAbyss公司(263750)。

海外游戏公司收入稳定性提升的驱动力是什么?

通过对三家海外头部游戏公司动视暴雪(ATVI)、艺电(EA)和Take Two(TTWO)收入稳定性提升因素的探讨,我们认为,海外头部游戏公司通过三种方式:

1)收入多元化,包括数量增加、品类多元、开拓海外市场;

数量多元化:打造产品矩阵

海外游戏大厂每年稳定发行多款游戏,其中EA的产品数量尤多。在2013年以前,EA每年均会新发布超过20款新游戏,使公司拥有高度多元化的产品组合;2014年起,公司产品数量略有下降,但仍保持了每年超过10款的产品发布节奏。数量众多的游戏产品使公司不过分依赖于单一爆款产品,平滑了业绩的波动性。

品类多元:多品类产品满足差异化需求

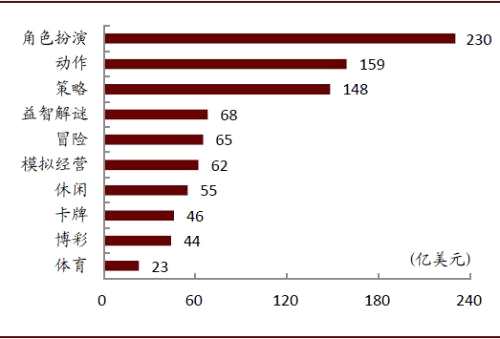

从全球范围看,玩家对游戏产品的品类存在多元化的需求。根据Sensor Tower数据,2019年全球收入前三的游戏品类分别为角色扮演、动作及策略类游戏,且三种类型收入均超过140亿美元。因此对游戏公司而言,通过多元化的产品品类矩阵可以尽可能得分散单一品类由于玩家口味变化带来的风险。以EA为例,EA过去三年内新发布产品的类型涵盖了体育竞技、生活模拟、射击、ACT等多种产品类型。

图表: 2019年全球手游市场收入分布

资料来源:SensorTower,中金公司研究部

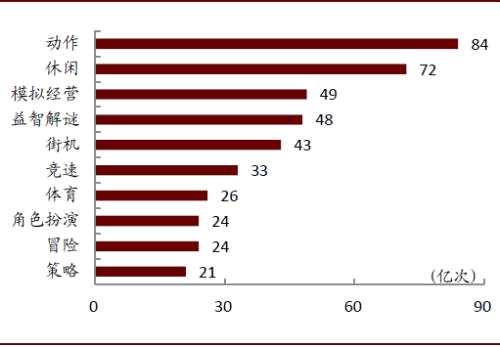

图表: 2019年全球手游市场下载量分布

资料来源:SensorTower,中金公司研究部

区域多元:收入的增量与波动平滑

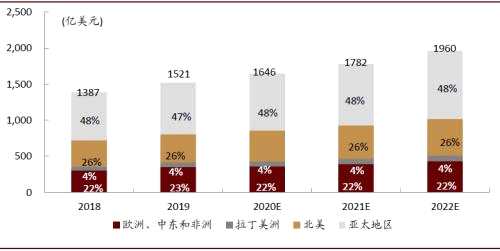

海外市场不仅是重要的收入来源,还能提升收入的稳定性。全球游戏市场处于快速发展中,根据Newzoo数据,2019年亚太、北美、拉美、欧洲中东和非洲四大地区市场收入占比分别为47%、26%、4%和23%。对游戏公司而言,抓住所处国家和地区之外的海外市场具有重要意义:1)增加收入来源,动视暴雪和EA北美以外市场收入占比在2019年均超过50%;2)新品研发出后,研发商可以通过先在某一市场发行,并观察市场反馈进行调整优化;3)通过同一产品在不同地区的渐次上线,游戏公司可以掌控和平滑单品带来的收入波动。

图表:全球游戏市场各地区收入分布

资料来源:Newzoo,中金公司研究部

2)IP系列化,一方面对老IP不断更新资料包吸引购买,另一方面推出多款续作形成一系列产品;

对厂商而言,新游戏从研发到推向市场是一个高投入、高风险、耗时长的过程。除产品本身的品质外,知名IP能够1)大大提高新品知名度,提高产品的成功率;2)通过承接原IP的受众,缩短新品所需的宣传推广时间和资源;3)不断推出知名IP可以做到新老游戏的联动;4)系列化能够带来用户时长和销量的正反馈,进一步推动游戏研发商持续投入研发。因此,将研发的产品形成系列化的矩阵成为游戏公司的重要发展方向。

图表:游戏IP系列化带来用户时长和销量的正反馈效应

资料来源:动视暴雪公司年报,中金公司研究部

3)明星单品长周期运营,明星产品每年带来持续收入,头部产品收入占比稳定,提升了其收入增速的稳定性。

随着游戏产业的发展成熟,产品的头部化和集中度提升逐渐成为趋势,根据NPD数据,2009-2019年期间,美国Top10销量游戏收入占比逐渐提高,游戏行业头部化趋势持续。因此对游戏公司而言,生产出头部产品,同时通过内容迭代、资料片更新等方式,维持头部产品的稳定流水,能形成稳定而规模可观的收入来源。头部系列产品的长线化运营,为游戏厂商带来了持续而稳定的收入。

A股游戏公司的估值还有空间吗?

我们发现A股游戏公司在多元化、IP系列化、明星单品长周期运营上有所进展,部分公司收入稳定性有明显提升。

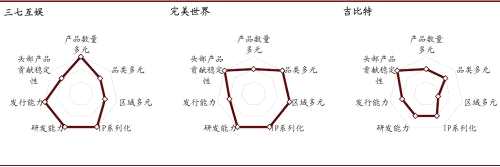

其中三七互娱(行情002555,诊股)产品数量较多,2018年起公司每年稳定产出多款游戏,公司表示2020年将产出50余款产品;完美世界(行情002624,诊股)持续探索IP系列化开发,除端转手产品如《完美世界》、《新笑傲江湖》获得成功外,公司还积极布局基于IP的端游、手游及主机游戏的产品矩阵;吉比特(行情603444,诊股)以明星产品《问道手游》为基,通过持续的版本迭代和注重玩家体验,形成了稳定的收入基本盘。

此外,由于国内市场手游占比更高,手游相对于端游及主机游戏具备更高频次、更持续的付费行为,更加偏向于消费品,因此我们认为,国内游戏公司具有更强的消费属性,在收入稳定性上将会更好。我们认为,未来随着游戏公司收入增速稳定性的提升,A股游戏公司PEG将逐渐提升,估值中枢有望上移。

我们综合了对海内外公司的评价标准,对国内三家头部游戏公司进行了对比赋分,并得出了其合理的PEG水平。而从更长期的行业发展决定因素看,我们认为A股游戏板块长期估值中枢的提升则来自于更加宏观的因素,如技术突破(创新性的技术如云游戏)、模式创新(变现或营销方式的突破)、市场空间(用户规模和付费意识提升)带来的长期发展潜力,我们看好游戏市场的长期增长空间。

图表:三七互娱、完美世界及吉比特收入稳定性评价维度

资料来源:公司公告,中金公司研究部

图表: 三七互娱、完美世界及吉比特对比

资料来源:中金公司研究部

图表:当前A股及海外游戏公司PEG对比

资料来源:彭博,万得资公司公告,中国公司研究部 注:2020年A股32家游戏公司PE及PEG均为万得一致预期,g为倒算值。2020年海外9家游戏公司PE及PEG为彭博一致预期,g为倒算值。2021年海外9家游戏公司PE为彭博一致预期,g为彭博一致预期9家公司净利润增速,PEG为PE/g计算值。

风险

宏观经济低迷影响娱乐支出,新游上线进度缓慢,已上线游戏产品表现不及预期,版号获取进度不及预期,海外市场拓展进度慢于预期,游戏行业政策风险。

审核:yj177

编辑:yj127

关键词:

图表,PEG