当前为什么要看多物业股?

来源: 互联网

作者:佚名

摘要: 最近,物业板块出现了集体崩盘,估值从60,70倍直接砍到40倍,接近腰斩。主要还是一二季度的时候市场太乐观了,认为疫情不会影响物业公司的正常经营,物业费还是会照常收取。

最近,物业板块出现了集体崩盘,估值从60,70倍直接砍到40倍,接近腰斩。主要还是一二季度的时候市场太乐观了,认为疫情不会影响物业公司的正常经营,物业费还是会照常收取。

但是,物业公司2020上半年业绩出来之后,突然发现给的预期太高了,疫情会影响竣工节奏,商品房的整体交付会往后面延迟,竣工面积增速不及预期直接导致了这波物业股的下跌。

同时三道红线之后,竣工节奏大幅放缓,物业股的估值再次被打压。那么现在为什么要看多物业股呢?因为近期竣工数据开始反弹,说明物业股的业绩已经见底了;二是物管行业的整个核心逻辑没有变坏。

竣工数据又开始反转了

房地产竣工面积增速在10月份见底之后,11月份开始转正反弹。由于疫情原因推迟了整个竣工周期,包括刚出台的三道红线,要求房企降低杠杆率:1、剔除预收款之后的资产负债率不大于70%;2、净负债率不大于100%;3、现金短债比不小于1倍。

这个政策出来之后,地产商被迫降低杠杆,而且短期推盘销售回款的动力更大,又间接性的推迟了竣工节奏。从下游相关性较大的几家家居公司的业绩和市场表现来看,竣工修复回暖的周期并没有中止。

统计局刚刚公布的数据,商品房的竣工面积累计增速从9月份的-11.6%收窄到了-9.2%,竣工周期再次出现企稳复苏的迹象。

从竣工面积单月数值来看,增速反弹更为明显,9月份单月增速是-17.7%,10月份出现转正反弹到了5.9%。虽然年内竣工面积增速波动比较大,尤其是一二季度疫情导致整体竣工节奏后移,预计四季度剩下的11,12月份的竣工增速还会继续向上走。房企交付面积放缓,短暂性的影响了物业公司的业绩增速,同时多数物业股的估值也逐渐回归合理状态。

当前物业服务市场万亿的市场空间,格局相当分散,主流的物业公司由于母公司的先天优势和自身的市场化能力,支撑起40倍的估值是没问题的。而且这些公司的利润增速近几年也会稳定在40%左右。

行业的确定性逻辑

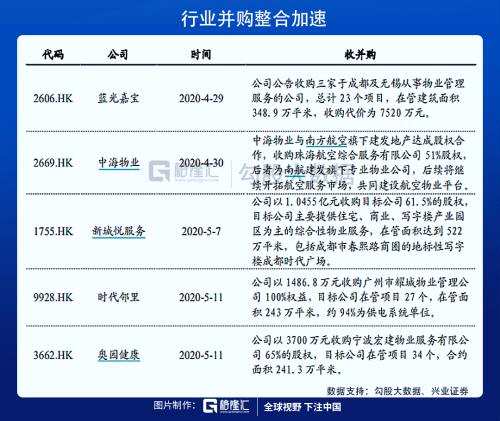

物业管理行业未来的发展趋势存在几个必然性:越来越多的并购重组事件和集中度提升。去年除了雅生活服务以15.6亿元的代价收购中民物业60%的股权,以不超过5亿元的收购价收购新中民物业60%的股权以外;还有就是中航物业和招商物业合并,并改名为【招商积余(001914)、股吧】(行情001914,诊股),之后公司的股价也一直在创出新高。

行业的合并节奏还在加快,2020年4月29日,【光大嘉宝(600622)、股吧】(行情600622,诊股)收购3家物业服务公司,合计23个项目,总代价7520万元。4月30日,中海物业收购珠海航空综合服务公司51%的股份;5月7日,新城悦服务以1.05亿元的收购价收购了目标业务公司61.5%的股权。还有时代邻里和奥园健康这些规模小一些的物业公司,也在积极拓展外部资源。

通过外部收并购的方式可以直接提升公司的在管面积规模,做大了基本盘。所以只要有物业公司发布收购公告,市场就会推动公司股价进一步上涨。

其次就是行业集中度,房企传统的开发业务已经开始后劲不足,地产行业整体性进入存量博弈,头部企业加速提升市场份额的阶段。目前,房地产行业TOP5市占率是18%,TOP10市占率27%。

地产从本质上讲是物业公司的上游企业,房地产行业市场集中度的分散也更加导致了物管行业更加分散的格局,2018年TOP10市占率在10%左右。较低的市场集中度,也给了资本改善行业格局的空间,同时也给与了资本享受行业发展的红利。

当前物业管理行业正处于高速发展期,收并购的整合和集中度提升更多的是来自行业性的机会。而大型房企旗下的物业公司已经有了先发优势,那些经营管理效率低下的公司也会慢慢被甩开距离。

值得重点关注的几家公司

之前大家都觉得港股物业公司是优质标的都想去买,早期阶段也的确走出了一段轰轰烈烈的行情。现在物业板块经过整体回调之后,估值更加合理,反而是参与的机会更大了。

一、碧桂园服务

万科物业还没上市,碧桂园物业现在是港,A股里面绝对的行业龙头。公司不仅背靠国内排名第一的地产商碧桂园,而且业务从住宅类领域逐渐过渡到公共物业和城市环卫服务等方面,慢慢走向多元化,降低了房地产行业的周期性影响。当前公司的合同管理面积高达7.46亿平米,项目储备充沛。

碧桂园物业的优势在于虽然不是国企,但也具有市场化的竞争能力。公司的毛利率超过40%,净利润率高达20%,比其他物业公司都高,这是它盈利能力强的表现。当前公司估值40倍,对应2020年利润增速有45%,2021年净利润有40%,确定性比较高。

二、保利物业

保利物业国企背景的物业公司,住宅类物业和机构类市场都有布局,业务结构更加全面化和全国化。疫情导致2020上半年公司业绩增速放缓,净利润同比增长27.4%。但2019年公司业绩保持高增长,营收59.7亿元,同比增长41.1%;归母净利润4.9亿元,同比增长49.3%。

虽然整体性业绩增速放缓,主要还是受到关联方的竣工交付影响,但是公共物业的在管面积却出现了60%的增长。公司的业绩只是短暂性不及预期,2020年来看,估值只有35X PE,已经回归合理水平。

三、招商积余

公司最开始聚集机构类物业领域,在2019年完成并购重组之后,业务结构逐渐走向多元化,同时涉足机构类物业和住宅类物业。重组完成后,公司的规模优势,经营管理能力得到逐步改善,业绩提升明显。

其实,公司在扣除非经常性损益之后,利润增速极其明显;2019年扣非净利润2.9亿元,同比增长293%;2020年上半年扣非净利润1.7亿元,同比增长115%;改善幅度明显好于市场预期。当前静态估值41X PE,不算高估。

审核:yj110

编辑:yj127

关键词:

竣工