8倍!美光电话会议曝大料,ChatGPT激活存储需求,行业即将走出谷底

来源: 和讯网

作者:佚名

摘要: 摘要:1.一台人工智能服务器DRAM使用量是普通服务器的8倍,NAND是普通服务器的3倍。2.当前存储行业正处于周期底部,预计2023年存储市场规模占整体半导体市场比例为20%,

摘要:

1.一台人工智能服务器DRAM使用量是普通服务器的8倍,NAND是普通服务器的3倍。

2.当前存储行业正处于周期底部,预计2023年存储市场规模占整体半导体市场比例为20%,接近2008年历史最低点的18%。

3.随着模组厂商的库存月数在2022年底逐渐显现拐点,原厂库存在2023年上半年有望迎来拐点,供需结构将得到改善。

关键词:#存储芯片 #DRAM #NAND #人工智能 #AI服务器

AI服务器需要更多存储芯片?美国存储芯片巨头美光在二季度电话会议中表示,一台人工智能服务器DRAM使用量是普通服务器的8倍,NAND是普通服务器的3倍。

1.AI算力需求爆发推动存储需求激增

存储芯片是半导体第二大细分领域,产品主要以DRAM(动态随机存取存储器,也就是电脑和手机“内存”的组成部分)和NAND Flash(这是一种非易失性存储设备,也就是构成电脑和手机“硬盘”的部分)为主。

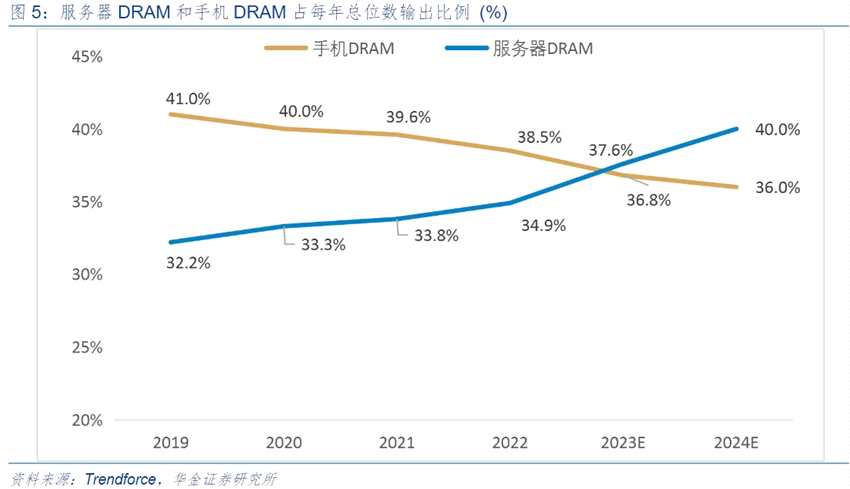

AI算力上升不仅需要计算芯片也需要存储芯片作为辅助。随着AI模型不断堆高参数,AI模型的训练对高容量DRAM存储需求激增。TrendForce预计2023年服务器将超越智能手机成为DRAM第一大应用领域。

图表1:服务器DRAM和手机DRAM占每年总位数输出比例,来源:Trendforce,华金证券研究所

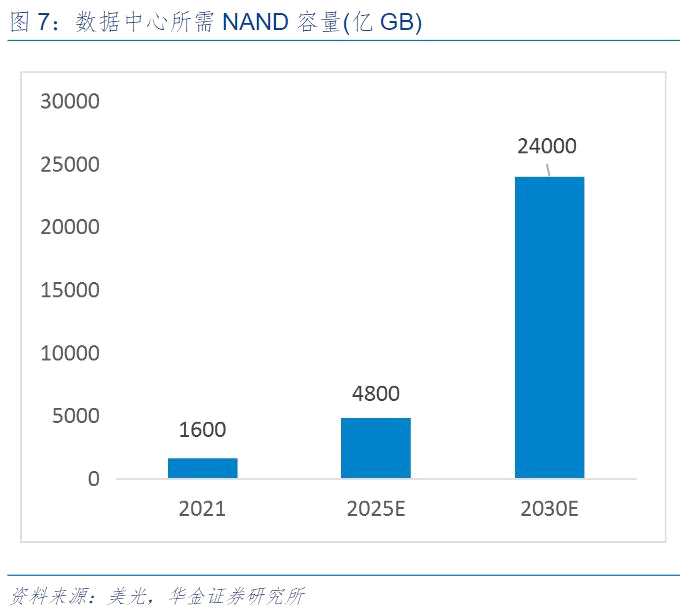

AI服务器有望引领第二轮NAND Flash硬盘爆发。受2020年疫情的影响,云服务市场大幅度扩张,服务器NAND Flash硬盘需求急剧增加。本轮AI浪潮有望再次激活已经开始疲软的NAND Flash硬盘需求。

图表2:数据中心所需NAND容量(亿GB),来源:美光,华金证券研究所

2.存储行业正处于周期底部,上半年有望改善

由于消费电子市场低迷,存储行业正处于周期底部。Statista预计2023年存储市场规模为1116亿美元,继2022年下降12.6%后继续降17%,占整体半导体市场比例为20%,环比2022年下降3.1个百分点,接近2008年历史最低点18%。

从库存周期来看,2023年上半年有望出现行业拐点。根据国金证券(600109)研究所整理的数据,主要存储器模组厂商库存却已逐渐出现拐点,2022Q3库存月数为3.3个月,已经连续三个季度环比改善或接近持平。根据历史经验,模组厂商更早感受到终端需求的变化,在上行周期愿意背负更多的库存,在下行周期提前砍单。因此,随着模组厂商的库存月数在2022年底逐渐显现拐点,原厂库存在2023年上半年有望迎来拐点。

3.美光业绩答卷显示供需结构改善

全球存储市场集中度较高。全球DRAM市场由三星、海力士、美光三家海外厂商垄断,2022Q3的CR3为95.9%;全球NAND Flash行业2022Q3的CR3达64.6%,前三大厂商分别是三星、铠侠、海力士。

大厂们的业绩将为行业方向判断提供重要指引。天风国际证券表示,机构们在等4月份待大厂们的业绩落地,然后重新来计算估值,并等待后面的半导体芯片周期复苏。

近日,美光最新业绩发布。美光在电话会议上表示,终端市场客户库存陆续减少,未来几个月供需关系将逐渐改善。美光判断,公司资产负债表将在2023年Q2达到峰值,季度营收会进入连续增长状态。

华金证券看好AI服务器催化+移动端复苏,预计存储价格或筑底企稳,建议关注存储产业链相关标的:兆易创新(603986),澜起科技(688008),东芯股份,北京君正(300223),普冉股份,江波龙(301308)等。

国金证券建议持续关注存储器库存、价格数据以及观察物联网、智能汽车、工业机器人(300024)、AI算力提升带动数据中心需求以及ChatGPT催化智能化应用对存储芯片的需求拉动。国内存储标的推荐:兆易创新(Nor Flash龙头,DRAM进展顺利)、东芯股份(纯利基型存储标的,SLC NAND占比高)、普冉股份(利基型Nor Flash)、澜起科技(DDR5接口芯片)、聚辰股份(EEPROM芯片)、北京君正(全球车用DRAM龙头)、恒烁股份(Nor Flash),以及存储模块厂商江波龙、佰维存储、德明利(001309)等。

审核:yj174

编辑:yj127

关键词:

存储,DRAM,AI