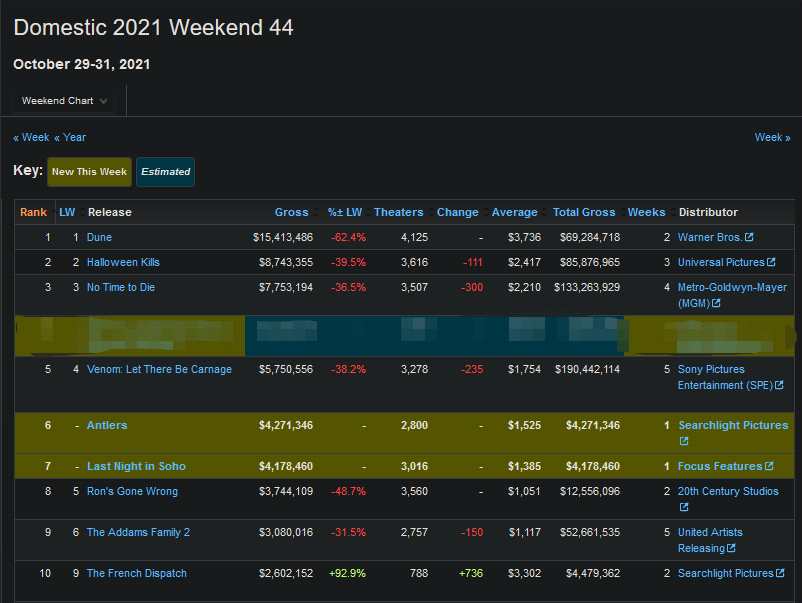

基本面驱动下 11月铁矿石价格或将继续震荡盘整

摘要: 10月铁矿石现货供大于求,港口现货和远期现货价格跌幅相当,铁矿石价格承压,但由于海运费较高,从巴西到中国的海运费比9月上涨5.6美元/吨,澳洲到中国上涨1.0美元/吨,且月内均创三年新高,

10月铁矿石现货供大于求,港口现货和远期现货价格跌幅相当,铁矿石价格承压,但由于海运费较高,从巴西到中国的海运费比9月上涨5.6美元/吨,澳洲到中国上涨1.0美元/吨,且月内均创三年新高,因此铁矿石价格震荡运行为主。

限电常态化,铁精粉产量小幅上升

10月份国内铁精粉产量预计增加至2200万吨,环比增加114万吨。十月份限电常态化之后,由于每日在某时段的用电负荷被作出要求,矿选企业对此积极应对,减少辅助设备开机,节约用电,并调整主要生产设备的开机顺序,保证每日最大产出。因此近期186家铁矿山企业产能利用率较上期小幅提升0.65%至61.56%,但仍较限电前正常水平低7.74%。

限产进一步加严,铁水产量继续下降

10月日均铁水持续下降又一次创下今年新低,截至10月29日,Mysteel预计247家钢厂样本10月铁水产量总量环比上月增加6万吨至6631万吨,日均铁水产量环比下降7万吨/天至213.9万吨/天,降幅3.1%。全国限产依旧严格,部分产区恢复,如江苏,广西、重庆等地;部分产区下降,如西北、山东、辽宁、山西等地,此外十月河北、河南等地均对烧结机生产调控,唐山区域部分钢厂由于烧结矿库存不足而对高炉焖炉。由此导致一方面铁矿石总体需求下降,另一方面品种上钢厂高炉的烧结矿入炉比例下降。

环保影响减弱,港口库存加速累库

截至10月29日,Mysteel统计45港港口库存总量14491.95万吨,月度累库1170万吨,在港船舶小降4条。本月度内港口铁矿石到港维持在高位水平,在港船舶数量于月内也有冲高,在高到港及高压港的双重压力下,叠加环保对港口作业效率影响减弱,矿石入库量大幅回升,港口库存加速累库。分国别库存来看,十月澳矿库存环比累库444万吨至6930万吨,巴西矿累库567万吨至4855万吨。货主性质方面,本月度内贸易矿库存环比累库861万吨至8568万吨,占总库存比例59.13%。

后期来看,11月北方进入传统采暖季限产阶段,与此同时,随着冬季奥运会临近环保限产逐步收紧,铁矿石需求将继续受到抑制。11月份铁矿石基本面将呈现供需双降的格局,但供给过剩仍将继续,铁矿石库存也将继续累库。综上所述,在基本面驱动和其它外部因素的共同作用下,11月铁矿石价格将继续偏弱运行。

铁矿石,下降,港口