招商策略:社融和流动性加速改善,ETF大幅净申购

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题:【招商策略】社融和流动性加速改善,ETF大幅净申购——金融市场流动性与监管动态周报(0418)来源:招商策略研究上周央行公开市

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【招商策略】社融和流动性加速改善,ETF大幅净申购——金融市场流动性与监管动态周报(0418)

来源:招商策略研究

上周央行公开市场逆回购净投放200亿元,MLF等额平价续作。货币市场利率下行,短端国债收益率下行,长端国债收益率上行。股市方面,北上资金净流入,融资资金大幅净流出;新成立基金规模下降,ETF大幅净申购,重要股东净减持规模缩小,IPO规模扩大,股市流动性有所改善。从投资者偏好来看,北上资金净买入电子、电气设备、房地产等,融资净买入化工、钢铁、采掘等;宽指ETF均为净申购,信息技术ETF申购较多,医药ETF赎回较多。美元指数回升,人民币相对美元略有贬值,海外市场风险偏好下降。

核心观点

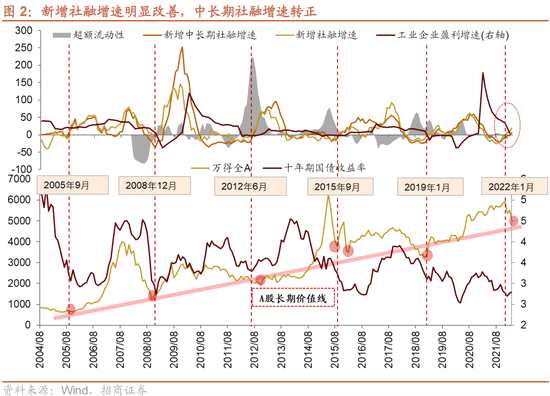

?流动性和社融加速改善。3月社融数据整体超预期,新增社融(6个月)增速明显改善,且中长期融资增速转正。此外,央行在上周五宣布降准,降准幅度25bp,释放长期资金约5300亿元。就其影响而言,虽然25bp的降准幅度低于市场预期,但降准释放的宽松政策信号以及社融数据的大幅改善对A股的影响更大。综合而言,当前国内政策环境友好,流动性和社融加速改善,稳增长集中发力,外部风险因素在逐渐缓解,对于改善市场情绪具有积极的作用,市场拐点渐近。

?上周(4月11日-4月15日)央行公开市场逆回购净投放200亿元,MLF等额平价续作,未来一周将有600亿元逆回购到期。

? 货币市场利率下行,短端国债收益率下行,长端国债收益率上行,同业存单发行规模扩大,发行利率均下行。截至4月15日,R007下行13.8bp,DR007下行21.0bp,1年期国债收益率下行7.5bp,10年期国债收益率上行0.5bp,同业存单发行规模增加1703.2亿元,1M/3M/6M同业存单利率均下行。

?股市方面,A股市场流动性改善,ETF大幅净申购。北上资金流入,净流入28.8亿元;融资余额下降,融资资金净卖出251.3亿元;ETF净流入185.2亿元;新成立偏股类公募基金份额减少。重要股东净减持规模缩小,公布的计划减持规模扩大。IPO规模明显扩大。

? 从投资者偏好来看,陆股通净买入规模较高的行业有电子、电气设备、房地产等,净卖出规模较高的行业是医药生物、非银金融、传媒等;融资资金买入较多的为化工、钢铁、采掘等,净卖出较多的包括计算机、医药生物、有色金属等。个股方面,陆股通净买入东方雨虹最多,净卖出恒瑞医药最多;融资客大幅加仓【恒力石化(600346)、股吧】,卖出较多的为贵州茅台、天齐锂业、石大胜华等。宽指ETF均为净申购,其中上证50ETF申购最多;行业ETF以净申购为主,其中信息技术ETF申购较多,医药ETF赎回较多。净申购最高的为华夏上证50ETF;净赎回最高的为易方达沪深300医药卫生ETF。

? 海外市场方面,美元指数回升,短端美债收益率上行,长端美债收益率上行,FRA-OIS利差扩大,人民币相对美元汇率略有贬值。具体地,VIX指数上升1.54至22.70。美债1年期收益率上行3.0bp,10年期收益率上行11.0bp。美元指数上升0.68点。人民币外汇指数上升0.21点。

? 风险提示:政策支持不及预期;海外政策超预期收紧

01

01

流动性专题

※ 流动性和社融加速改善

3月社融总体超市场预期,新增社融增速明显改善大幅上行,中长期社融增速转正。3月新增社融4.65万亿元,前值1.19万亿元,同比多增1.27万亿元;新增人民币信贷3.13万亿元,前值1.23万亿元,同比多增4000亿元。社融存量增速10.6%,较前期提升0.4%;新增社融(6个月移动平均)增速大幅提升至19.73%。另外,我们计算的中长期社融增速转正,由前期的-1.65%提升至6.27%。

从社融结构来看,人民币贷款、非标及政府债券同比大幅多增。发放给实体经济的人民币贷款为3.23万亿元,同比多增4817亿元。非标融资新增133亿元,同比改善4262亿元。企业债券同比多增87亿元;新增政府债券7052亿元,同比多增3921亿元。

从社融结构来看,人民币贷款、非标及政府债券同比大幅多增。发放给实体经济的人民币贷款为3.23万亿元,同比多增4817亿元。非标融资新增133亿元,同比改善4262亿元。企业债券同比多增87亿元;新增政府债券7052亿元,同比多增3921亿元。

从不同部门信贷结构来看,企业部门主要是票据和短贷大幅改善;居民部门融资需求则继续明显下滑。企业票据融资新增3187亿元,同比变化4712亿元;短贷新增8089亿元,同比多增4341亿元;企业中长期贷款新增1.34万亿元,同比多增148亿元。居民中长期贷款同比少增2504亿元,居民短贷同比少增1394亿元;居民短期消费融资需求和住房融资需求整体均继续下滑。

概括来说,3月社融数据整体超预期,新增社融(6个月)增速明显改善,主要源于政府债券、非标以及企业票据和短贷的同比大幅多增,企业中长期贷款仍有待进一步改善。疫情增大短期经济下行压力,影响居民房贷需求,稳增长政策有望进一步发力并带动融资结构的改善。

概括来说,3月社融数据整体超预期,新增社融(6个月)增速明显改善,主要源于政府债券、非标以及企业票据和短贷的同比大幅多增,企业中长期贷款仍有待进一步改善。疫情增大短期经济下行压力,影响居民房贷需求,稳增长政策有望进一步发力并带动融资结构的改善。

继国常会提及“适时运用降准等货币政策工具,降低综合融资成本”后,央行在上周五宣布降准,普降+结构性降准。于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

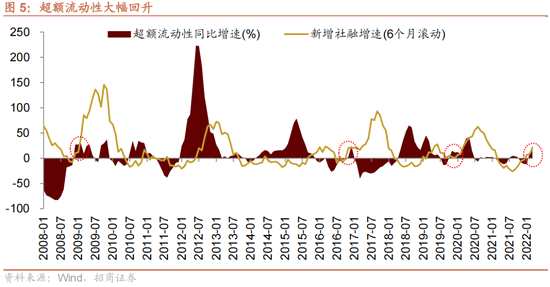

第一,降准幅度25bp,释放长期资金约5300亿元,这是在当前流动性相对充裕环境下货币政策积极呵护市场的表现。我们估算的3月超额存款准备金率约为1.67%,对应的3月超额流动性指标大幅回升至24.45%(前期为9.2%),这是2020年下半年以来的最高水平,显示当前银行体系流动性相对宽松。

第二,除了全面降准外,还对符合一定条件的城商行和农商行额外降准25bp,显示政策的结构性倾向。意在支持重点领域和薄弱环节融资,加强对小微企业和“三农”的支持力度。部分地区疫情反弹,部分行业和中小微企业、个体工商户受到相对严重的冲击,再加上当前就业形势依然严峻,预计宽货币政策在未来阶段更强调增大结构性支持力度。

第二,除了全面降准外,还对符合一定条件的城商行和农商行额外降准25bp,显示政策的结构性倾向。意在支持重点领域和薄弱环节融资,加强对小微企业和“三农”的支持力度。部分地区疫情反弹,部分行业和中小微企业、个体工商户受到相对严重的冲击,再加上当前就业形势依然严峻,预计宽货币政策在未来阶段更强调增大结构性支持力度。

第三,过去一段时间中美利差快速收窄至倒挂的水平,降准也是央行兼顾内外平衡的结果。今年以来中美利差持续收窄,4月11日中美利差出现倒挂。从历史经验来看,在此情况下央行降息的概率较低。当前国内货币政策坚持以我为主,但同时也兼顾国际流动性变化及其可能对人民币汇率的影响。

就其影响而言,虽然25bp的降准幅度低于市场预期,但降准释放的政策信号以及社融数据的大幅改善对A股的影响更大。一方面,降准本身并不直接影响股票市场的流动性,但降准确认当前国内货币政策仍处于宽松区间,所以其释放的政策信号对A股影响更大。第二,社融代表了实体经济的融资需求,领先于企业盈利增速,社融增速大幅改善有利于改善市场的悲观预期,并且在A股历次大底中,社融增速尤其中长期社融增速的改善都扮演了重要角色。3月中长期融资增速已经转正,宽信用效果显现。待疫情缓解后,稳增长进一步发力,各种基建和地产投资逐渐进入开工高峰期,有望扭转市场对企业盈利的悲观预期。综合而言,当前国内政策环境友好,流动性和社融加速改善,稳增长集中发力,外部风险因素在逐渐缓解,对于改善市场情绪具有积极的作用,市场拐点渐近。

02

监管动向

03

03

货币政策工具与资金成本

上周(4月11日-4月15日)公开市场净回笼500亿元。为维护银行体系流动性合理充裕,央行开展逆回购600亿元,同期有400亿元央行逆回购到期,逆回购净投放200亿元;开展1500亿元MLF操作,同期有1500亿元MLF到期,MLF完全对冲;另外有700亿元国库现金定存到期。未来一周将有600亿元逆回购到期。4月15日,央行宣布,将于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

货币市场利率下行,R007与DR007利差扩大;短端国债收益率下行,长端国债收益率上行,期限利差扩大。截至4月15日,R007为1.87%,较前期下行13.8bp,DR007为1.73%,较前期下行21.0bp,两者利差扩大7.2bp至0.14%。1年期国债到期收益率下降7.5bp至1.99%,10年期国债到期收益率上升0.5bp至2.76%,期限利差扩大8.0bp至0.77%。

同业存单发行规模扩大,发行利率均下行。4月11日-4月15日,同业存单发行734只,较上期增多173只;发行总规模6075.2亿元,较上期增多1703.2亿元;截至4月15日,1个月、3个月和6个月发行利率分别较前期变化-6.3bp、-4.3bp、-1.8bp至2.25%、2.37%、2.55%。

04

04

股市资金供需

(1)资金供给

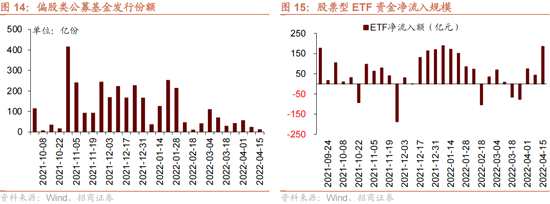

资金供给方面,4月11日-4月15日,新成立偏股类公募基金13.3亿份,较前期减少11.7亿份。股票型ETF较前期净流入,对应净流入185.2亿元。全周整个市场融资净卖出251.3亿元,净卖出额较前期扩大216.6亿元,截止4月15日,A股融资余额为15414.1亿元。陆股通本周净流入,当周净流入规模为28.8亿元,从前期净流出转为净流入。

(2)资金需求

(2)资金需求

资金需求方面,4月11日-4月15日,IPO融资金额回升至503.3亿元,共有12家公司进行IPO发行,截至4月18日公告,未来一周将有6家公司进行IPO发行,计划募资规模49.5亿元。重要股东净减持规模缩小,净减持7.1亿元;公告的计划减持规模166.7亿元,较前期上升。

限售解禁市值为487.8亿元(首发原股东限售股解禁307.6亿元,首发一般股份解禁74.3亿元,定增股份解禁95.9亿元,其他10.0亿元),较前期上升。未来一周解禁规模上升至615.7亿元(首发原股东限售股解禁383.5亿元,首发一般股份解禁1.8亿元,定增股份解禁223.0亿元,其他7.4亿元)。

05

05

投资者情绪

4月11日-4月15日,当周融资买入额为2929.7亿元;截止4月15日,占A股成交额比例为6.7%,较前期下降,投资者交易活跃度减弱,股权风险溢价上升。

06

06

投资者偏好

(1)陆股通

4月11日-4月13日,陆股通资金净流入28.8亿元。行业偏好上,电子、电气设备、房地产这三个行业净买入规模较高,买入金额分别为19.3亿元、17.0亿元、16.6亿元。净卖出规模较高的行业是医药生物、非银金融、传媒等行业。个股方面,净买入规模较高的主要包括东方雨虹(+6.9亿元)、贵州茅台(+6.2亿元)、【紫光国微(002049)、股吧】(+6.0亿元)等;净卖出规模较高的主要包括恒瑞医药(-5.3亿元)、五粮液(-4.9亿元)、东方财富(-4.8亿元)等。

(2)融资交易

(2)融资交易

4月11日-4月15日,融资资金净流出251.3亿元。具体来看,本周融资资金仅净买入化工(+4.7亿元)、钢铁(+4.2亿元)、采掘(+3.8亿元)、商业贸易(+1.8亿元)、交通运输(+1.5亿元)行业,净卖出计算机(-28.8亿元)、医药生物(-26.9亿元)、有色金属(-25.9亿元)等行业。个股方面,融资净买入规模较高的为恒力石化(+12.5亿元)、山西汾酒(+5.4亿元)、【华菱钢铁(000932)、股吧】(+4.3亿元)等;融资净卖出规模较高的包括贵州茅台(-6.9亿元)、天齐锂业(-5.2亿元)、石大胜华(-4.7亿元)等。

(3)ETF净申购赎回

(3)ETF净申购赎回

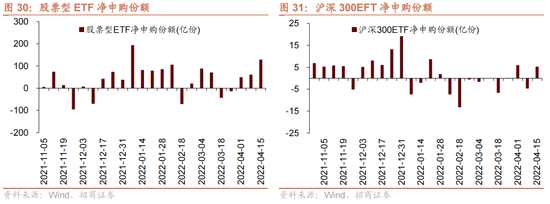

4月11日-4月15日,ETF大幅净申购,当周净申购129.1亿份,宽指ETF均为净申购,其中上证50ETF申购最多;行业ETF以净申购为主,其中信息技术ETF申购较多,医药ETF赎回较多。具体的,沪深300ETF净申购5.3亿份;创业板ETF净申购8.0亿份;中证500ETF净申购3.3亿份;上证50ETF净申购14.7亿份。双创50ETF净申购6.7亿份。行业方面,信息技术ETF净申购18.0亿份;消费ETF净申购3.2亿份;医药ETF净赎回4.6亿份;券商ETF净赎回1.7亿份;金融地产ETF净申购15.4亿份;军工ETF净申购2.5亿份;原材料ETF净申购1.0亿份;新能源&智能汽车ETF净申购8.5亿份。

4月11日-4月15日,股票型ETF净申购规模最高的为华夏上证50ETF(+14.5亿份),华夏上证科创板50ETF(+10.9亿份)净申购规模次之;净赎回规模最高的为易方达沪深300医药卫生ETF(-2.9亿份),华安沪深300ETF(-1.7亿份)次之。

07

07

外汇市场

4月11日-4月15日,美元指数回升,人民币相对美元汇率略有贬值。截止4月15日,美元指数收于100.52,较前期(4月10日)上升0.68点,人民币汇率指数较前期上升0.2点收于105.1点,美元兑人民币中间价上升、即期汇率上升、离岸汇率上升,分别为6.39、6.37、6.38,人民币相对美元汇率略有贬值。

另外,美元兑港币汇率有所回升,港币相对美元有所贬值。

08

08

海外金融市场流动性跟踪

(1)国外主要央行动向

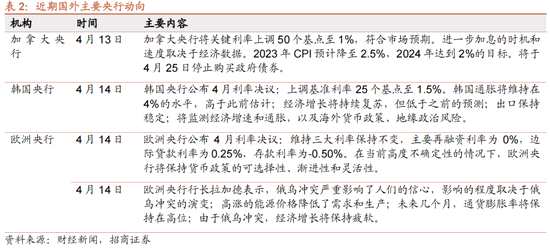

加拿大央行将关键利率上调50个基点至1%,进一步加息的时机和速度取决于经济数据,将于4月25日停止购买政府债券。韩国央行公布4月利率决议,上调基准利率25个基点至1.5%,将监测经济增速和通胀,以及海外货币政策、地缘政治风险。欧洲央行公布4月利率决议,维持三大利率保持不变,并将保持货币政策的可选择性、渐进性和灵活性。欧洲央行行长拉加德表示,俄乌冲突严重影响了人们的信心,由于俄乌冲突,经济增长将保持疲软。

4月13日,美国劳工部公布的数据显示,美国3月份消费者物价指数CPI年率达到8.5%,涨幅高于2月份的7.9%,为40多年来的最高水平,这是该指数连续第六个月超过6%

(2)利率

(2)利率

最近一周美联储总资产规模扩大。截止4月13日,美联储持有资产规模89654.87亿美元,相比前期(4月6日)扩大278.95亿美元。其中,持有国债规模57620.54亿美元,相比前期扩大10.02亿美元。

4月11日-4月15日,短、长端美债收益率上行,利差扩大,FRA-OIS利差扩大。美国1年期国债收益率上行3.0bp至1.84%,10年期国债收益率上行11.0bp至2.83%,利差扩大8.0bp至0.99%,截止4月17日,FRA-OIS利差为18.30bp,较前期(4月10日)上升1.16bp,处于2010年 以来的51.64%分位。

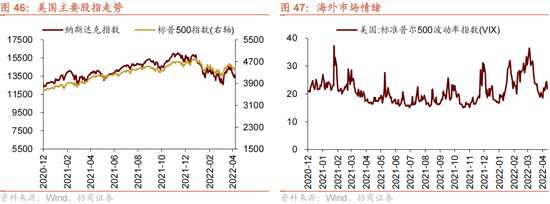

(3)海外市场情绪

(3)海外市场情绪

上周VIX指数回升,全周较前期(4月10日)上升1.54点至22.70,市场风险偏好恶化。上周俄乌局势仍紧张,美国3月通胀数据继续走高以及美债收益率飙升都给美股造成压力,上周标普500指数下跌2.63%,纳斯达克指数下跌2.13%。

- END -

- END -

改善