中信明明:调整过后,如何看待资金面未来走向?

摘要: 上周债市全面走熊,资金利率先升后降,在经历了剧烈调整后,后续资金面如何演绎成为债市焦点。考虑到赎回与到期对银行间流动性总量影响较弱且央行调控仍存,预计理财赎回的冲击将逐步消退,但资金面仍然难回年中宽松态势。

核心观点

上周债市全面走熊,资金利率先升后降,在经历了剧烈调整后,后续资金面如何演绎成为债市焦点。考虑到赎回与到期对银行间流动性总量影响较弱且央行调控仍存,预计理财赎回的冲击将逐步消退,但资金面仍然难回年中宽松态势。短期来看,预计资金面的波动将减弱,骤然收紧的概率较低,但中枢仍将向政策利率逐步贴近,建议保持短组合久期,不要过多博弈市场反弹。

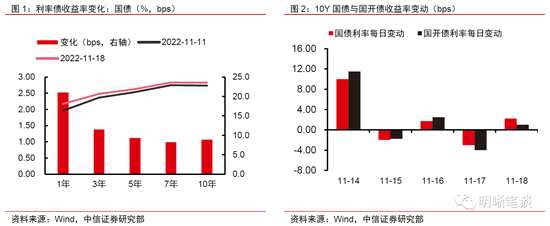

上周债市调整,资金利率先升后降。上周债市在防疫政策优化、宽地产支持政策发力、资金面偏紧的影响下全面走熊,周内调整呈现大起大落的状态。虽然央行增大逆回购投放,但债市驱动仍偏向于情绪面,悲观预期下,上周五10年期国债到期收益率收于2.83%,全周累计上行9bps。11月16日当天由于部分债基和理财产品面临较大的赎回压力,不得不被动抛售部分资产,1年期AAA级同业存单收益率调整的幅度近20bps,达到2.65%。此后在央行的调控下,利率虽然有所回落,但依然处于年内高位。

理财赎回的冲击将逐步消退。赎回与到期对银行间流动性总量影响较弱,因为理财赎回不会导致资金消失,在理财变成存款之后,资金实际上到了银行自营部门,银行间市场的流动性总量并不会明显缩水。从理财到期来看,整体情况同今年前三个季度的水平大体一致,而摊余债基集中进入开放期的影响料将有限。此外,央行连续多日加大逆回购资金投放量,维稳态度较为明确,流动性紧张情况得到有效缓解。

资金面难回年中宽松态势。其一,流动性被动投放减少:央行利润上缴已经结束,财政支出有所放缓,存量留抵税额集中退还完成;其二,总量工具让位结构性工具:政策目标从宽货币转向宽信用,后续的工作重点是结构性工具的落地生效,而央行加大对通胀关注、防范资金空转等因素会限制总量政策工具的空间;其三,银行负债端压力仍存:11月同业存单到期规模是下半年高点,信贷投放发力会增大负债端资金匹配的要求,而存款利率下行也会侧面加大揽储难度,加剧“存款搬家”。

债市策略:短期来看,预计资金面的波动将减弱,骤然收紧的概率较低;但中枢难以回归低位,1年期同业存单收益率很难再回到2.5%以下的水平,DR007可能继续围绕1.7%的中枢水平,在上下10bps范围内波动。对于债市策略而言,宽幅波动走熊后债市或阶段性重回平静,但长债利率中枢上移的趋势仍未结束,建议保持短组合久期,不要过多博弈市场反弹。

正文

上周债市调整,资金利率先升后降

上周债市在防疫政策优化、宽地产支持政策发力、资金面偏紧的影响下全面走熊,周内调整呈现大起大落的状态。上周一,在防疫政策优化、宽地产支持政策发力、资金面偏紧的三重利空冲击下,债市迎来年内最大单日跌幅,长债利率收于2.84%;在投资者情绪尚未完全修正时,周三的债基赎回潮触发债市二次调整,短端利率调整显着大于长端,同业存单当天收益率上行逼近20bps。虽然央行增大逆回购投放,但债市驱动仍偏向于情绪面,悲观预期下,上周五10年期国债到期收益率收于2.83%,全周累计上行9bps。

资金面波动加大,流动性整体趋紧,同业存单利率上行明显。10月以来,资金面边际收敛,DR007的运行中枢从1.5%逐步上行至1.8%附近,个别时点甚至触及2.0%,与7天逆回购利率持平;同业存单到期收益率也不断上行,直到11月16日当天由于部分债基和理财产品面临较大的赎回压力,不得不被动抛售部分资产,流动性较好的同业存单受到的冲击更大,1年期AAA级同业存单收益率调整的幅度近20bps,达到2.65%。此后在央行的调控下,利率虽然有所回落,但依然处于年内高位。

资金面波动加大,流动性整体趋紧,同业存单利率上行明显。10月以来,资金面边际收敛,DR007的运行中枢从1.5%逐步上行至1.8%附近,个别时点甚至触及2.0%,与7天逆回购利率持平;同业存单到期收益率也不断上行,直到11月16日当天由于部分债基和理财产品面临较大的赎回压力,不得不被动抛售部分资产,流动性较好的同业存单受到的冲击更大,1年期AAA级同业存单收益率调整的幅度近20bps,达到2.65%。此后在央行的调控下,利率虽然有所回落,但依然处于年内高位。

那么,在经历了上周的剧烈调整后,市场应当如何看待后续资金面的走势?我们认为需要从短期理财赎回风波的影响和中期维度流动性整体态势来看。

那么,在经历了上周的剧烈调整后,市场应当如何看待后续资金面的走势?我们认为需要从短期理财赎回风波的影响和中期维度流动性整体态势来看。

理财赎回的冲击将逐步消退

赎回与到期对银行间流动性总量影响较弱

理财赎回不会导致资金消失,在理财变成存款之后,资金实际上到了银行自营部门,银行间市场的流动性总量并不会明显缩水。理财产品的赎回更类似于资金在不同主体/账户之间重新分配,但对于市场上流动性总量的影响较小。理财产品主要是基金公司和银行理财子公司负责配置,大多持有固收类品种;投资者赎回理财之后往往是换成存款的形式,资金从基金公司或银行理财子的账户上转到了银行存款账户上,但并未脱离整个银行间流动性体系。之后,银行的自营部门将负责配置这部分资金,大部分仍用于固收类产品投资,不过可能存在一定的时滞,对债市造成摩擦影响。

从理财到期来看,整体情况同今年前三个季度的水平大体一致,而摊余债基集中进入开放期的影响料将有限。除了理财的赎回,理财产品的到期也会对流动性的分配带来一定的影响,从Wind统计的理财产品到期只数来看,四季度的整体情况和今年前三季度的水平基本一致。而摊余成本法定开债基在今年四季度至明年一季度将迎来开放期高峰,不过由于摊余债基在一到两周左右的开放期后,会进入下一个封闭期,预计实际影响也相对有限。

央行调控仍存

央行调控仍存

央行连续多日加大逆回购资金投放量,维稳态度较为明确,流动性紧张情况得到有效缓解。“债市下跌-净值回撤-产品赎回-被动抛售-债市继续下跌…”的模式显然是不利于金融市场稳定的,出于金融防风险的考量,央行及时出手干预指导。上周一至周五,央行连续加大7天逆回购的投放量,累计净投放3680亿元。尤其是周二到周四,单日净投放分别为1700亿元、630亿元和1230亿元。在央行的支持下,银行间市场流动性边际改善,DR007加权平均价格从周三2.02%的高位回落至周五的1.72%。到周五,利率债、信用债和同业存单的利率也停止快速上升,呈现出相对稳定的走势。

资金面难回年中宽松态势

资金面难回年中宽松态势

流动性被动投放减少

央行利润上缴已经结束,财政支出有所放缓,存量留抵税额集中退还完成。根据央行三季度货币政策执行报告,已经提前完成上缴央行结存利润1.13万亿元。此外,财政资金的收支对银行间流动性起到了重要的吞吐作用,受到新冠疫情以及海外风险等因素影响,我国经济增长面临一定的压力,因此财政加大支出以保民生、稳增长。此外,根据央视网记者采访国家税务总局,截至8月15号,今年已有2.1万多亿元留抵退税额退到纳税人的账户,大规模留抵退税存量留抵税额集中退还完成。留抵退税可以视作另一种意义上的“财政支出”,也会释放大量资金,补充市场流动性。从财政存款来看,今年3月至8月,财政存款较往年平均水平而言基本保持少增或多减, 支撑前期宽松的资金面;然而,随着上述因素退去,我们注意到9月和10月财政存款增长已经恢复至往年水平,向市场投放资金的力度明显减弱。

总量工具让位结构性工具

总量工具让位结构性工具

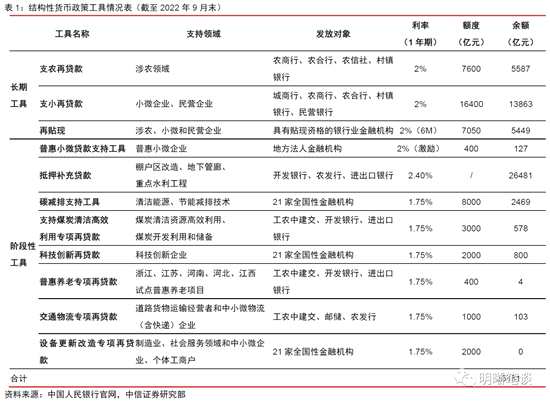

政策目标从宽货币转向宽信用,后续的工作重点是结构性工具的落地生效。8月以来我们认为目前政策目标更加重视“宽信用”,预计后续将进一步聚焦我国经济结构上偏弱的领域,加大对涉农、小微企业、民营企业的定向支持,在不超发货币、不大水漫灌的政策基调下,相较于政策的“数量”,央行将更重视“质量”,确保政策工具对实体经济“精准滴灌”的同时减少其对流动性环境的次生影响。今年以来已经推出交通物流专项再贷款、设备更新改造再贷款等工具,预计短期上结构性政策工具或将暂歇推陈出新,央行将重点关注前期部署的设备更新再贷款、政策性开发性金融工具的落地情况,以及政策支持下形成的实物工作量。

央行加大对通胀关注、防范资金空转等因素会限制总量政策工具的空间。从央行三季度货币政策执行报告来看,对于通胀的表述从“密切关注国内外通胀形势变化”转变为“高度重视未来通胀升温的潜在可能性,特别是需求侧的变化”,可见央行对于通胀的重视程度有所上升。今年来我国M2同比增速持续上行,随着疫情防控优化措施部署,后续疫情对于经济的冲击料将缓和,私人部门消费和融资需求也将逐步修复。而随着有效需求回升,“滞后效应”下高增的M2或将促使通胀水平抬升。除此以外,为了避免资金利率再度回归过低水平而刺激机构加杠杆行为,导致资金空转、风险上升,央行也需要控制总量政策工具的使用,保证流动性处于合理区间内。

央行加大对通胀关注、防范资金空转等因素会限制总量政策工具的空间。从央行三季度货币政策执行报告来看,对于通胀的表述从“密切关注国内外通胀形势变化”转变为“高度重视未来通胀升温的潜在可能性,特别是需求侧的变化”,可见央行对于通胀的重视程度有所上升。今年来我国M2同比增速持续上行,随着疫情防控优化措施部署,后续疫情对于经济的冲击料将缓和,私人部门消费和融资需求也将逐步修复。而随着有效需求回升,“滞后效应”下高增的M2或将促使通胀水平抬升。除此以外,为了避免资金利率再度回归过低水平而刺激机构加杠杆行为,导致资金空转、风险上升,央行也需要控制总量政策工具的使用,保证流动性处于合理区间内。

银行负债端压力仍存

11月同业存单到期规模是下半年高点,叠加信贷投放发力、居民存款搬家等因素,银行资负两端资金匹配的难度加大。8月以来,随着信贷回暖,此前淤积在银行间的流动性得以疏通,资金面边际收紧,短端利率有所上行。尤其是近期“宽信用”政策频出,银行预计后续将有较大的信贷投放,需要提前筹集资金,让负债端在久期、规模等方面与资产端尽可能匹配。然而,今年以来存款利率持续下行,虽然降低了银行的负债成本,但也增大了银行的揽储难度,尤其是权益市场的复苏,很有可能在未来加剧“存款搬家”的问题。此外,11月同业存单到期规模较大,达到了2.14万亿,是下半年最高的单月到期量。同时考虑到提前储备跨年资金的因素,同业存单发行压力不减,银行资负两端资金匹配的难度加大。

后市展望

后市展望

短期来看,预计资金面的波动将减弱,骤然收紧的概率较低,但中枢难以回归低位。上周债券市场的大幅调整引起市场关注,但因为资金本身并没有大量流出银行体系,叠加央行加大逆回购资金投放,对资金面的冲击已经基本得到控制,预计后续波动也会减弱,资金骤然收紧的风险不高。但考虑到流动性被动投放减少、总量工具让位结构性工具以及银行负债端压力仍存,我们认为资金中枢也难以回归至年中低位水平,预计DR007可能继续围绕1.7%的中枢水平,在上下10bps范围内波动,1年期同业存单收益率很难再回到2.5%以下的水平。

宽幅波动走熊后债市或阶段性重回平静,但长债利率中枢上移的趋势仍未结束。随着防疫政策优化、宽信用政策加码,中长视角上经济基本面将呈现修复斜率抬升的趋势,因而长债利率仍处于上行区间,或在明年一季度抬升利率中枢至2.9%到3%,但短端利率调整已较为充分。总体上债市处于大熊市周期的起步阶段,建议保持短组合久期,不要过多博弈市场反弹。

资金面市场回顾

2022年11月21日银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-34.53bps、-14.17bps、2.58bps、-2.13bps和-4.32bps至1.32%、1.72%、2.04%、2.16%和2.10%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动0.03bps、-0.38bps、-0.98bps和2.24bps至2.1718%、2.4793%、2.6281%和2.8250%。11月21日上证综指下跌-0.39%至3085.0444,深证成指下跌-0.41%至11134.4663,创业板指下跌-0.10%至2387.2955。

央行公告称,央行公告称,为维护银行体系流动性合理充裕,2022年11月21日人民银行以利率招标方式开展了30亿元逆回购操作。当日有50亿元逆回购到期,实现流动性净回笼20亿元。

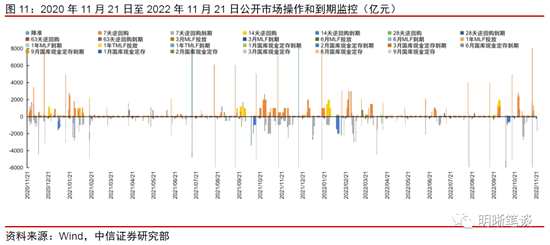

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

市场回顾及观点

可转债市场回顾

11月21日转债市场,中证转债指数收于398.27点,日上涨0.01%,可转债指数收于1724.50点,日上涨0.53%,可转债预案指数收于1467.88点,日上涨0.73%;平均转债价格134.19元,平均平价为97.76元。当日,中宠转债上市。458支上市交易可转债,除2支停牌,230支上涨,1支横盘,225支下跌。其中华通转债(16.78%)、中宠转债(16.00%)和英联转债(14.50%)领涨,众信转债(-4.47%)、龙净转债(-3.64%)和伊力转债(-3.57%)领跌。451支可转债正股,228支上涨,18支横盘,205支下跌。其中万孚生物(12.48%)、万顺新材(12.14%)和特一药业(10.02%)领涨,宝莱特(-6.18%)、【贵广网络(600996)、股吧】(-5.05%)和ST龙净(-5.03%)领跌。

可转债市场周观点

中证转债指数上周持续下跌,盘中曾一度创下本轮调整的新低,成交额略有放大但交投情绪仍然不振。

转债市场上周遭遇正股和估值的双重冲击。债券市场周一突然大跌明显冲击了市场流动性,转债和正股作为流动性较好的品种难以幸免。上周股性估值回落近5%,当前再次回到20%这一关键阈值附近。从年内历史来看估值水平位于20%以下则转债市场往往相对正股具有更好的性价比。逆周期交易特性与转债这一品种本身特征十分吻合,在市场受到双重冲击之时恰好是关注低吸的窗口期。转债市场自8月中旬以来持续调整,我们在前期周报中展望四季度策略时重点强调,市场唯一能够明确的是波动放大,无论是正股还是估值层面,而投资者所期待的趋势逆转则还需要更多信号明确,带着安全垫配置波动机会是当前这一阶段较好的策略方向。我们再次重申一方面要把握估值回落的窗口期,另一方面以价格相对合理的标的为首选。对资质有要求的资金可以关注评级尚可、价格在120元左右的一线优质正股对应标的,对收益要求略高的资金则可以关注价格在130元或更低、正股为一线且波动率较大、转债估值尚可的个券。正股角度建议以大安全、高端制造自主可控为重点方向,同时增加对医药和可选消费的配置。

高弹性组合建议重点关注斯莱转债、再22转债、法兰转债、苏试转债、伯特转债、朗新(润建)转债、江丰转债、丰山转债、一品转债、龙净转债。

稳健弹性组合建议关注浙22转债、爱迪转债、珀莱转债、百川转2、麦米转2、鸿路转债、苏银转债、欧22转债、温氏转债、杭叉转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

央行,转债,资金面