宏观:被动加库存更加明显 经济承压风险上升

摘要: 摘要:5月制造业PMI稍弱于市场预期。我们此前提示二季度可能出现被动加库存的迹象,目前的数据变化正在验证此推测。

摘要:

5月制造业PMI稍弱于市场预期。我们此前提示二季度可能出现被动加库存的迹象,目前的数据变化正在验证此推测。主要分项中,需求回落快于供给,产成品需求回落快于原材料需求,原材料库存回落快于产成品库存,均显示出企业补库动力已经被明显削弱,被动加库存的迹象更加明显。需要强调的是,被动加库存状态下,存在主要判定指标相互背离现象。从经济周期上看确实接近转向,年中经济出现转折的风险仍需警惕。另外,长周期来看需求仍在上升阶段,因此即使年内周期转向也不必过于悲观。前期出现承压回落的房地产数据,以及海外需求的走弱需要持续关注。

数据显示,5月中国官方制造业PMI报51,略低于前值和预期值51.1;非制造业PMI报55.2,较前值54.9有小幅上升,并且比预期值55.1高;综合PMI报54.2,较前值53.8有所上升。

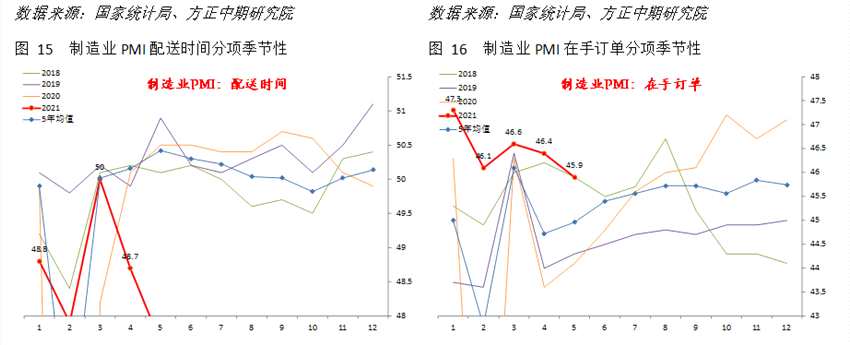

制造业PMI总指数的影响因素中,生产、供应商配送分别拉动总指数上涨0.13、0.17,新订单、原材料库存、就业分别拖累总指数下跌0.21、0.06、0.14。

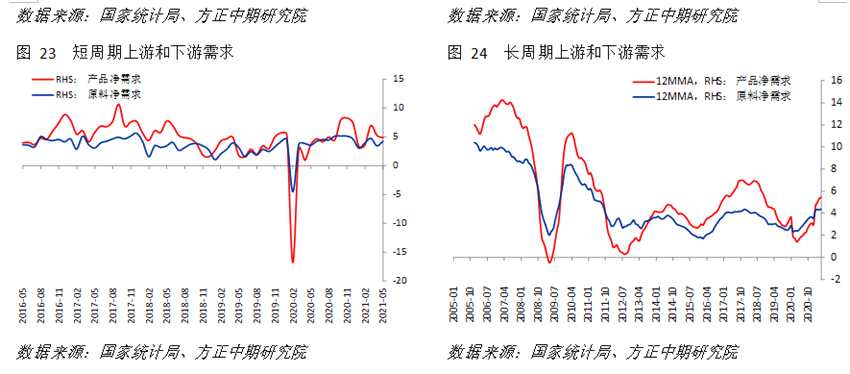

主要分项方面,生产继续上升0.5,但新订单回落0.7,10年分位数水平分别位于48%和51%。需求中的新出口订单出现2.1的明显回落,10年分位数水平进一步降至31%。库存指标方面,产成品库存和原材料库存分别下降0.3和0.6,库存尤其是原材料库存持续加速回落的迹象,表明企业扩大生产意愿下降。根据我们的计算,产成品净需求小幅下降的同时,原材料净需求继续上升,下游需求的走弱进一步明显,当然目前二者长期趋势仍向上。我们认为,需求快于供给的回落,产成品需求快于原材料需求的回落,以及原材料库存快于产成品库存的回落,显示出企业补库动力已经明显削弱,被动加库存的迹象更加明显。

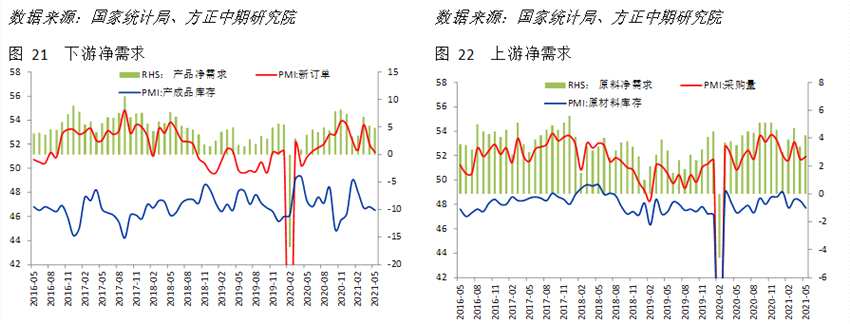

其他分项方面,进口和采购量均上升,这一点与库存情况背离,仍需要关注。就业分项继续小幅回落0.7,在手订单下降0.5,经营预期也下降0.1。供应商配送下降1.1,物流状况反映的情况仍相对乐观。此外,出厂价格和原材料价格分别大幅上升3.3和5.9,表明5月PPI环比仍有所上升。分企业规模看,大型和中型企业PMI分别上涨至51.8和51.1,小企业PMI则回落至48.8。

非制造业PMI方面,商务活动指数上升0.3,10年分位数水平升至73%。主要分项变动不一,新订单和新出口订单分别上升0.7和下降0.5。分行业看,建筑业PMI回升至60.1,服务业PMI则继续小幅回落至54.3。

综合来看,5月制造业PMI稍弱于市场预期。我们此前提示二季度可能出现被动加库存的迹象,目前的数据变化正在验证此推测。主要分项中,需求回落快于供给,产成品需求回落快于原材料需求,原材料库存回落快于产成品库存,均显示出企业补库动力已经被明显削弱,被动加库存的迹象更加明显。需要强调的是,被动加库存状态下,存在主要判定指标相互背离现象。从经济周期上看确实接近转向,年中经济出现转折的风险仍需警惕。另外,长周期来看需求仍在上升阶段,因此即使年内周期转向也不必过于悲观。前期出现承压回落的房地产数据,以及海外需求的走弱需要持续关注。