粤海集团改革方案正编制 广东国企改革再推进

摘要: 风华高科(个股资料操作策略盘中直播我要咨询)风华高科:收购暂缓尚待确认聚焦主业重回成长风华高科000636研究机构:国海证券分析师:王凌涛撰写日期:2016-07-15投资要点:暂时终止收购Maxfo

风华高科(个股资料 操作策略 盘中直播 我要咨询)

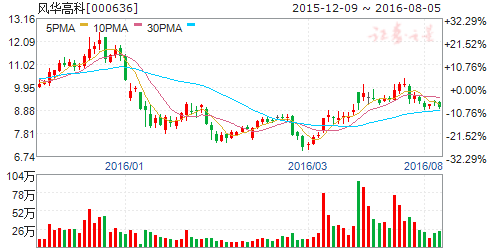

风华高科:收购暂缓尚待确认 聚焦主业重回成长

风华高科 000636

研究机构:国海证券 分析师:王凌涛 撰写日期:2016-07-15

投资要点:

暂时终止收购Maxford,待三四季度业绩确认后有望再次启动交易:公司公告已明确指出本次交易并非完全终止,而是由于短期不确定因素而暂时终止,择机再正式启动。考虑到Maxford 2015年营业收入为22.87亿港元、净利润为2.41亿港元(未经审计),若后续发展情况乐观,如期再次启动收购的话,公司明年备考业绩有望大幅增厚。

调整改善产品结构,聚焦主业恢复成长:片式电感与电容公司近年来业绩出现一定下滑,但是并非公司技术实力的原因,公司这两年一直在对团队与产品结构方向进行优化调整,2016年后各业务层面的改善效果将有望逐步显现。本质而言这几年随着下游整机制造厂商国际品牌地位的提升和国内元器件厂商技术的成熟,被动元器件行业进入进口替代的黄金成长周期。风华高科作为在阻容感各领域均有布局的老牌行业龙头,取得超越行业平均成长水平其实并非难事,在不考虑外延的情况下,公司传统主营业绩仍有望实现超预期成长。

持续外延式拓延展现公司积极求变决心:公司近年积极实施内涵式发展和外延式并购的“双轮驱动”发展战略,可以看到15年来公司外延发展的脚步明显提速,并且也取得了比较好的协同效果。

投资建议与评级:给予买入评级:公司在过去的两年中积极推进业务调整、产品结构升级与产品线团队更替,客观来看,公司的内部治理与外部市场环境都在发生着积极向好的变化,公司的传统主业有望重回成长,而奈电、光颉则分别为公司实现产业链纵深与横向覆盖的双向拓延。无论是否考虑maxford 的收购预期,当前公司估值均处于相对较低的区间,给予公司买入评级,建议投资者积极关注。

风险提示:Maxford Technology Limited 的收购能否再次启动存在较大不确定性;公司产品线团队调整效果不达预期,阻容感产品销售不达预期;奈电、光颉与公司的协同整合进度低于预期。

深振业A(个股资料 操作策略 盘中直播 我要咨询)

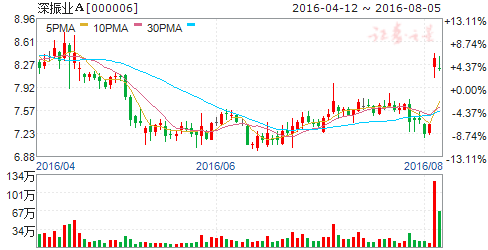

深振业A:稳健增长可期 受益国企改革

深振业A 000006

研究机构:方正证券 分析师:郭磊 撰写日期:2016-04-01

投资要点:公司公布2015年年报显示,2015年营收36.5亿元,同比增长56.9%。归属于母公司净利润4.2亿元,同比减少18.0%。基本每股收益0.31元,加权平均净资产收益率9.8%。分红预案10股派1.18元(含税)。

销售和营收水平稳健,回款与偿债能力健康。

受西安泊墅和天津启春里项目影响,2015年公司销售业绩未达预期,销售面积31万平米、金额32亿元,基本与上年持平。同期结转营收36.5亿元,同比大幅增长56.9%。

随着公司长沙、南宁等优势区域项目入市,重点布局的天津、西安市场热度再起,2016年公司销售和营收继续稳健增长是大概率事件。公司2015年毛利率34.6%,继续保持行业较高水平(前2年分别为36.6%和33.2%);销售回款率高达93.4%(前2年分别为97.2%和99.6%),表明公司优异的现金与项目管理能力。2015年公司实现多元化融资,为项目投资保驾护航:发行15亿债券,在节省财务费用0.25亿元的同时优化债务结构;新增借款20亿元、获取商业汇票融资额度和储备贷款额度46.5亿元。年底公司净债务比率74%、扣除预售账款后资产负债率70%,偿债能力良好。

开发优势促合作,投资收益迎爆发。

公司地产开发业务有专业优势,是公司顺利推进国企合作、创新低成本拿地方式的保障。公司与深圳地铁集团合作开发锦荟Park 成为开拓之举,以输出建设管理和8.7亿元为对标获得22.7万平米住宅、商务公寓和配套物业70%收益权,权益可售货值达44亿元。2015年项目销售7.2万平米,权益销售额14.1亿元,尚未计入投资收益。随着项目未来2年集中竣工,公司投资收益将带动利润爆发增长。

地方商业类国企改革春风拂面。

公司在2016年工作中明确提出三大措施响应国企改革:整合存量土地资源、开展商品房和保障房建设、强化与市属国企合作;建立国有控股、多家国有战略投资者分散持股、核心管理层持股的治理结构;实行管理层和骨干持股的长效激励机制。我们认为,公司是深圳国资委直属的核心地产开发上市平台,主业运营能力强、市场化程度高,且深圳国资委控股适中(21.9%),是优先受益地方商业类国企改革的地区热点标的。公司发展有望受到深圳充分支持,如直接受益深圳十三五期间40万套保障房建设规划、市属企业地产开发业务合作整合等。

维持“强烈推荐”评级。

预计公司2016-2018年EPS 分别为0.52、0.63、0.65,对应PE 分别为16X、13X、12X。公司销售与营收水平稳健,回款、盈利和偿债能力健康;正积极探索多元化低成本的筹资和拿地渠道,未来业绩可期。今后2年随着和深圳地铁合作的锦荟Park 项目集中销售结转,投资收益将迎来爆发。作为深圳商业类国企改革热点标的,公司开展市属国企合作、股权激励等举措将获地方政府支持。维持公司“强烈推荐”评级。

风险提示:项目销售低于预期。

天健集团(个股资料 操作策略 盘中直播 我要咨询)

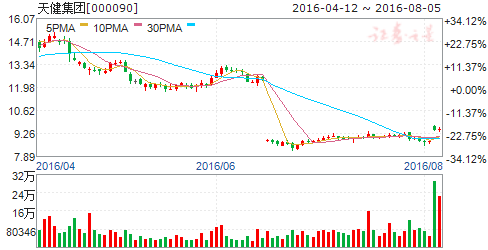

天健集团:厚积薄发 分享改革红利

天健集团 000090

研究机构:中投证券 分析师:李少明 撰写日期:2016-08-04

投资要点:

深国资控股的优质上市平台,持续受益资源整合和体制升级。公司是深圳国资改革先锋,2015年通过系列资本运作增强国资控制权至约41%;引入硅谷天堂等战略投资者;员工持股则实现了与员工的利益捆绑。近期地方国资改革风声又起,天健集团作为国资委旗下老牌建筑企业,传统建筑施工业务优势显著,又积极从原来的“建筑+施工”向“运营+服务”的城市综合运营服务商转型,有望持续受益资源的整合和业务升级。近期公司中标深圳龙岗区阿波罗未来产业城启动区基础设施EPC项目,进军城市地下管廊和海绵城市建设取得重大突破;深圳市住建局签约总投资额约150亿元的罗湖区“二线插花地”棚户区改造项目,有助于公司更多介入深圳城市建设与运营,进而获取深圳稀缺的可开发土地资源。

减持莱宝高科有力保障业绩增长。公司拟36个月内分批减持莱宝高科( 002106.SZ)的全部股份。已于6月20/22日分别减持600/600万股,成交金额合计7,182万元/7,080万元,获得投资收益约6,515/6,446万元,预计对公司全年净利润的影响额约4886/4,835万元。剩余5896.7万股,占莱宝高科总股本的8.35%。上半年减持莱带来总计近1亿的净利润,占公司15年归母净利润的比例近1/4,对增厚今年及未来2年的业绩有极大帮助。

地产项目可结算货值充足,受益市场景气度提升。地产业务布局深、沪、穗、南宁、长沙和惠州六城,显著受益区域市场的量价齐升。未结建面合计超200万方,货值近500亿元,深圳占比60%,尤其是天健工业园区的改造约20万方的建面可为公司贡献超40亿元利润。此外在深圳核心区仍有少量旧改资源,正推进与粤通的收购整合,粤通旗下有部分土地资源,如华富(占地3.6万方)和狮头岭工业区(占地1.4万方)。未来有望通过棚1日改、公交站场立体开发等获取新项目。

正夯实基础做大做强,厚积簿发,新发展模式打破成长瓶颈,长期估值提升可期。

充分利用公司拥有的从建筑施工、地产开发到后续商业服务一体化全产业链城市运营经验,以及与深圳市国资集团的良好关系,拓展新资源发展路径。与深圳巴士、住房和建设局、中交等合作,拓展业务空间、开辟新的资源获取路径,发挥了自身优势,增强核心竞争力。按最新股本摊薄RNAV14.2元/股,预测16-18年EPS0.40/0.51/0.68元,对应当前股价PE22/17/13倍,RNAV0.9折给予6-12个月目标价12.8元,继续“强烈推荐”。

风险提示:国企改革进度不及预期,棚改项目进度滞后。

中金岭南(个股资料 操作策略 盘中直播 我要咨询)

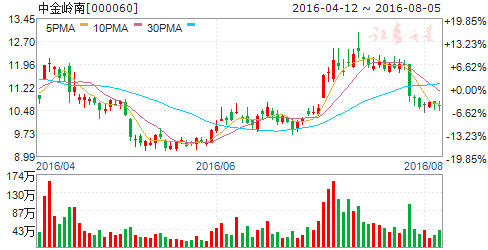

中金岭南:16年锌矿供应收缩助力锌价反弹 公司业绩预期改善

中金岭南 000060

研究机构:长江证券 分析师:葛军,熊文静 撰写日期:2016-04-01

铅锌产量稳健增长,价格下挫拖累业绩:2015年锌、银年度均价分别下跌21.4%、7.5%,铅上涨9.8%。尽管2015全年铅锌加工费处于历史高位,但下滑的锌价格依然拖累公司矿产业务,全年铅锌铜采掘、冶炼及销售综合毛利率15.3%,比去年同期下降5.76个百分点。2015年公司产国内矿山生产铅锌金属量18.74万吨,同比下降0.79%;国外矿山生产铅锌金属量13.93万吨,同比增长6.5%。公司旗下冶炼企业生产铅锌冶炼产品25.87万吨,比上年同期增加3.4%。

2016年预计铅锌产量平稳,金属价格反弹助力业绩回暖:2016年公司计划生产铅锌金属量约33万吨,冶炼铅锌金属产品约25万吨,铅锌业务保持平稳;其他伴生品种以及非主营品种方面,铅锌精矿含银约150吨(同比2015年152.89吨基本持平),铜精矿金属量9400吨(同比2015年6900吨增长36.2%),铜精矿含黄金380公斤(同比2015年272公斤增长39.7%)。

我们认为根据目前公司铅锌矿产量来看,铅锌价格复苏带来的盈利弹性远大于其他品种,2016年在锌供给收缩带来锌价格回暖的大背景下,公司业绩将有望回暖。

2016年海外锌供给收缩:我们统计了包括嘉能可减产在内的海外锌矿山关停情况,合计减产120万吨左右,占比全球总供给9.1%。但考虑到目前冶炼商的高库存情况,预计2016年下半年才会出现明显的短缺情况。我们认为,进入下半年,锌金属价格将有一定程度的回暖。

维持“谨慎推荐”评级。预计公司2016-2018年EPS分别为0.15、0.10和0.12元,维持谨慎推荐评级。

投资风险和结论的局限性:美元大幅度走强或中国需求下滑导致金属价格大幅下滑,嘉能可提前复产导致锌价大跌。

广晟有色(个股资料 操作策略 盘中直播 我要咨询)

广晟有色:业绩弹性极佳的中重稀土龙头

广晟有色 600259

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-04-06

公司年报显示:2015年实现营业收入 34.28亿元,同比增长 30.77%;归属母公司所有者净利润-27,444.88万元。上年同期归属母公司所有者净利润 1,869.58万元,同比减少 29,314.46万元。2015年亏损的主要原因是公司主营产品钨和稀土价格同比大幅下降,毛利率下降,资产减值损失大幅增加,收到的政府补助与去年同比降幅较大。

公司年报显示:2015年稀土氧化物等主要产品产量小幅下滑。2015年合计生产稀土氧化物3822吨,较去年同期下降10.73%,其中:氧化镧产量760吨,同比下降12.65%;氧化铈产量325吨,同比下降20.83%,氧化钇产量704吨,同比下降36.12%。

钨精矿销量显著下滑,库存大幅上升,稀土销量平稳。2015年公司钨精矿销量仅15吨,同比下降98.91%,库存上升479.03%。此外,公司稀土矿库存上升6.99%,稀土氧化物库存上升14.55%。

增发有序推进,大股东及员工持股计划认购彰显信心。公司最近增发方案拟以31.68元/股向特定对象发行不超过4280万股,募集13.56亿元,用于大埔新诚基矿山扩界(1.75亿元)、红岭矿业探矿(2737万元)、研发基地建设(1.53亿元)和偿还银行贷款(10亿元)。本次增发大股东认购4.52亿元,员工持股计划认购不超过4376万元。

稀土收储大幕开启,价格有望进入温和上涨通道。3月30日,发改委组织稀土企业商业储备动员大会启动商储。收储以及其后供给侧改革政策的落实,有望使跌入历史大底的稀土价格进入温和上涨通道。

投资建议:买入-A 投资评级,6个月目标价55元,相当于2017年动态市盈率322xPE。我们预计公司2016年-2018年收入增速分别为60.86%、-15.82%、17.52%,净利润增速分别为105.54%、154.47%、195.91%,且稀土分离配额和存货/市值排名A 股第一,是业绩弹性最好的中重稀土龙头。

风险提示:1)收储政策不及预期/超预期;2)需求持续低迷。

公司,2015,2016,同比,深圳