有色金属新材料成发展新亮点 相关上市公司受关注

摘要: 第1页:2017(第四届)新能源材料高峰论坛最近江西省新余市举行。第2页:天齐锂业:盈利增长,巩固龙头地位第3页:赣锋锂业:美拜减值难掩本部锂盐产销两旺,重视三大边际向上因子第4页:华友钴业:一家拥有

2017(第四届)新能源材料高峰论坛最近江西省新余市举行。天齐锂业:盈利增长,巩固龙头地位赣锋锂业:美拜减值难掩本部锂盐产销两旺,重视三大边际向上因子华友钴业:一家拥有钴资源的前驱体公司

天齐锂业:盈利增长,巩固龙头地位

天齐锂业 002466

研究机构:广发证券 分析师:巨国贤,赵鑫 撰写日期:2017-03-02

锂盐产品量价齐升,盈利增5倍。

公司16年预计实现营收39亿元,同比增长109%,实现归母净利润15.67亿元,同比增长532%。盈利大幅增长主要受益于公司产品量价齐增:2016年新能源汽车销量为50.7万辆,同比增长53%,大幅拉动碳酸锂的需求,公司现有折合碳酸锂产能3.7万吨,行业龙头地位明显;同时,电池级碳酸锂价格从16年初的10万元/吨最高涨至18万元/吨,均价14万元/吨,较15年均价5.24万元上涨170%。

战略购买SQM股权,巩固龙头地位。

公司控股泰利森之后,以自有资金2.09亿美元购买SCP持有的SQM发行在外B类股551.7股,交易完成后公司持有SQM约2.1%的股权。SQM现有碳酸锂产能5万吨,15年碳酸锂产量为3.87万吨,占据全球约20%的产量。此次购买股权,两大碳酸锂工厂联系更加紧密,公司龙头地位将得到进一步巩固。

2.4万吨氢氧化锂项目稳步推进。

公司拟投资3.98亿澳元建设年产2.4万吨电池级单水氢氧化锂项目,已于16年底与西澳大利亚州政府签订租地协议,预计将在2018年下半年竣工。

项目完成后,公司三个锂盐加工厂合计将拥有碳酸锂产能2.75万吨及氢氧化锂产能3万吨,为公司迈入国际一流锂电池企业做好准备。按照氢氧化锂价格14万元/吨计算,该项目预计将为公司带来年收入约30亿元,有助于公司未来业绩稳定增长。

给予“买入”评级:

预计公司16-18年每股收益分别为1.66、1.88、2.17元,对应16-18年估值为19.58倍、17.26倍、14.93,维持公司“买入”评级。

风险提示。

新能源车补贴政策低于预期;新项目建设低于预期;碳酸锂价格大幅下降;

2017(第四届)新能源材料高峰论坛最近江西省新余市举行。天齐锂业:盈利增长,巩固龙头地位赣锋锂业:美拜减值难掩本部锂盐产销两旺,重视三大边际向上因子华友钴业:一家拥有钴资源的前驱体公司

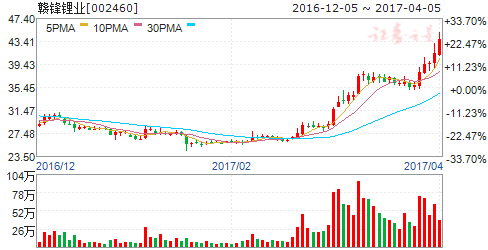

赣锋锂业

赣锋锂业:美拜减值难掩本部锂盐产销两旺,重视三大边际向上因子

赣锋锂业 002460

研究机构:长江证券 分析师:葛军,王一川,孙景文 撰写日期:2017-03-03

报告要点

事件描述

公司公布2016年度业绩快报,营业总收入28.57亿元,同比增长111.04%, 归母净利4.56亿元,同比增长264.56%,基本每股收益0.61元。

事件评论

2016年四单季度营业总收入创新高、净利润不及预期主因美拜电子火灾计提2.33亿元减值准备所致。(1)基础锂盐板块电池级碳酸锂、氢氧化锂销售价格和销量大幅增长,支撑公司2016全年收入28.57亿元, 同比增长111%,其中四单季度收入8.35亿元创下新高,同比增长71%、环比增长近23%;(2)业绩快报中下调2016全年归母净利至4.56亿元,不及三季报预期的6.26-6.88亿元,主因美拜电子两次火灾合计计提减值2.33亿元,其中存货跌价1117.5万元、商誉减值2.22亿元; 若加回本次减值,全年归母净利约6.895亿元,与预期维持一致。

边际向上因子一:公司43.1%持有的Mt Marion 锂矿首批1.5万吨锂精矿已于今年2月装船发出。未来该矿若能稳定供矿,将彻底打破公司的原料束缚,成为“万吨锂盐”厂区1.5万吨碳酸锂扩产、新增2万吨氢氧化锂核心的原料基地。与此同时,公司当前原料来源较为多元,该矿的投产将优化公司在基础锂盐、氯化锂(金属锂原料)以及有机锂深加工的原料结构,削减转换提纯规模,降低综合成本、提升盈利性。

边际向上因子二:未来1-3年锂盐扩产路径清晰、打造优质动力电池产线。当前公司正全力推进1.5万吨碳酸锂扩产、新增2万吨氢氧化锂项目,同时在宁都也将投资5.03亿元建设1.75万吨碳酸锂产能;在下游, 预计美拜电子的挫折并不会减缓公司打造优质动力电池产线的步伐。 边际向上因子三:参股美洲锂业、介入阿根廷Cauchari 盐湖开发中长期意义深远。首先,在高成长的锂电-新能源汽车产业链中,上游优质资源的稀缺性将不断彰显;第二,Cauchari 是由一个美洲锂业、SQM 合资,一期规划2.5万吨碳酸锂的大型、低成本锂-钾项目,公司最高可获美洲锂业部分70%包销权,符合公司的资源战略;第三,盐湖提锂建设壁垒高,若能与“资深专家”SQM 携手开发无疑是难得的机遇。 维持公司“增持”评级,预计2016-2018年基本每股收益分别为0.61元、1.21元、1.69元。

风险提示:

1. 若中国乃至全球新能源汽车推广进程低预期,若锂产品价格大幅波动;

2. 公司老卤供应商SQM 陷入与智利政府机构Corfo 的仲裁,存在不确定性因子;

3. 若公司旗下矿山投产低预期、盐湖勘探的不确定性以及全球宏观经济和政治风险等。

2017(第四届)新能源材料高峰论坛最近江西省新余市举行。天齐锂业:盈利增长,巩固龙头地位赣锋锂业:美拜减值难掩本部锂盐产销两旺,重视三大边际向上因子华友钴业:一家拥有钴资源的前驱体公司

华友钴业

华友钴业:一家拥有钴资源的前驱体公司

华友钴业 603799

研究机构:中泰证券 分析师:邵晶鑫 撰写日期:2017-02-21

事件:华友钴业发布2016年度业绩预告,预计2016年归母净利5000-7000万元,上年同期亏损2.46亿元,实现扭亏。

主营产品价格回升改善业绩。2016年公司业绩上涨主要原因是报告期内钴产品实现量价齐升。公司是全球钴产品的领先企业,不仅具备高产能,还与国内外客户建立长远合作关系,根据安泰科测算,2015年公司钴产品在国内市场占有率约为25%,全球市场占有率约为14%。2016年下半年,钴MB价格上涨超过30%,带动国内钴产品价格上涨近45%(以四氧化三钴为例),公司钴产品在报告期内实现量价齐升,大幅拉动业绩上涨。

钴价格有望迎来上涨周期,高库存与高市占率助力公司大幅受益。本次钴产品价格上涨逻辑为新增需求预期,叠加供给端刚性及产业端情绪提振。需求方面,根据我们预测,2017-2020年全球钴需求将以10%的平均增速增长,动力电池需求贡献主要增量。供给方面,伴生矿特质及近两年无明显新矿开采计划导致供给端刚性。产业情绪上,CATL直接参与2016年底钴矿长单谈判并拿到长单合同大幅提振市场对钴供给不足预期,目前产业端涨价情绪浓厚。全球钴精矿正处于供需拐点,长周期来看钴价格无上涨压力,在这三个因素的催化下,我们判断钴价格有望迎来新一轮上涨周期。目前公司钴库存高位,具备良好的下游客户基础与高市占率,未来将大幅受益钴产品价格上涨,业绩高增可期。

前驱体项目将是公司战略发展方向。公司三元材料前驱体规划产能2万吨,目前已投产6000吨,预期今年将全部投产。正极材料前驱体技术壁垒高,公司产品定位高端,且拥有上游钴产品产能,成本优势明显。目前公司产品型号以523为主,具备快速切入622型号产品的技术实力,产能全部释放后有望成为另一利润增长点。

投资建议:预计2016-2018年分别实现净利润0.61、5.12和6.40亿元,同比分别增长125%、742%,25%,对应EPS分别为0.10、0.86、1.08元,当前股价对应三年PE分别为425、50、40倍,给予目标价50元(以2月17日收盘价计,对应2017年58倍PE),“买入”评级。

公司,增长,碳酸锂,2016,预期