市值跌去三分之一的三安光电可以抄底了吗?

摘要: 发布了19年年报和20年一季报。现在股价距离2月25日创下的新高31元已经跌去了37%了,如果现在抄底买入三安,等股价再次回到31元的时候,将会有50%以上的收益。

发布了 19 年年报和 20 年一季报。现在股价距离 2 月 25 日创下的新高 31 元已经跌去了 37%了,如果现在抄底买入三安,等股价再次回到 31 元的时候,将会有 50%以上的收益。大家不免有疑问,从年报和一季报来看,现在的三安可以抄底了吗?

今天我们就来谈谈这个问题。

1

19 年情况回顾

19 年的情况过去已经多次分析,主要是由于上游芯片产能大量释放,同时下游需求饱和,共同导致芯片供需失衡,当供给端远远大于需求端的时候,各大芯片厂商就只能降价促销了,但是由于下游应用增长缓慢,降价促销也导致芯片无法被下游消耗完毕,所以各大芯片厂商库存开始累积。对于库存增加的问题,不同的厂商又有不同的处理方式;比如 华灿光电(300323) 就主动缩减普通照明等中低端芯片的产量避免库存累积的太多;而三安光电(600703)则是常规生产,并没有缩减低端产能,所以导致 19 年三安的库存每个季度都在大幅度增加,在 19 年下半年的时候,公司开始大力度清库存,目前看到的情况库存有所改善,但是并不是十分理想。

19 年三季度存货 32.68 亿,由于公司下半年把清理库存当做重点任务来抓,所以到 19 年底存货没有继续增加,存货为 31.42 亿,但是这个存货处理的力度还不是很理想,到了 20 年一季度受疫情影响,公司的生产量和销售量应该都有所影响,所以存货比去年四季度又增加了一点,达到 34.80 亿。今年存货是要继续重点关注的目标。

下面是这 5 个季度的营收情况统计:

可以看到从 19 年二季度开始,营收是逐步增加的,再叠加降价因素,所以公司的市场占有率是在逐步扩大的。但是其他中小芯片厂商的关停,三安的市场份额并没有太大幅度的增加,可能是公司销售策略的问题。下游比较大的封装厂供应量基本没太大变化,而之前这些关停的小芯片厂商的客户也一般都是一些比较小的下游厂商,这些厂商可能也并不好过,所以公司要不要把芯片赊账给这些小厂商也是需要考虑的,不然芯片卖了,结果换回一张欠条,最后再变成烂账就不划算了。估计是这个原因导致公司的市场份额并没有大幅增加吧。

而那些下游的封装大厂一般都有固定的合作伙伴,比如 木林森(002745) 就和华灿光电是固定的合作伙伴,木林森不会考虑从三安购买芯片的;而福建的天电光电就是三安的合作伙伴,也是不会从华灿购买芯片的。而这种优质的下游合作伙伴争抢是比较困难的。希望后面三安在 MiniLED 和 MicroLED 上能有所创新,做出一些其他芯片厂商做不出来的产品,让下游的封装厂商主动来三安订购芯片,这样三安 LED 芯片部分的毛利率才有可能重新回到 17 年的高位。

在上面的个季度情况中,可以看到 19 年四季度公司营收在增加,但是扣非净利润下降很多,这个原因应该是 19 年年报第六页中所述的情况:

报告期内,受汽车行业和 LED 产品售价下滑的影响,本着谨慎性原则,公司对各类资产进行了分析和评估,对部分存在减值可能的应收账款、存货等项目计提减值准备,本次计提资产减值准备及核销部分应收账款事项影响公司 2019 年度归属于上市公司股东的净利润减少约 23,915.06 万元。

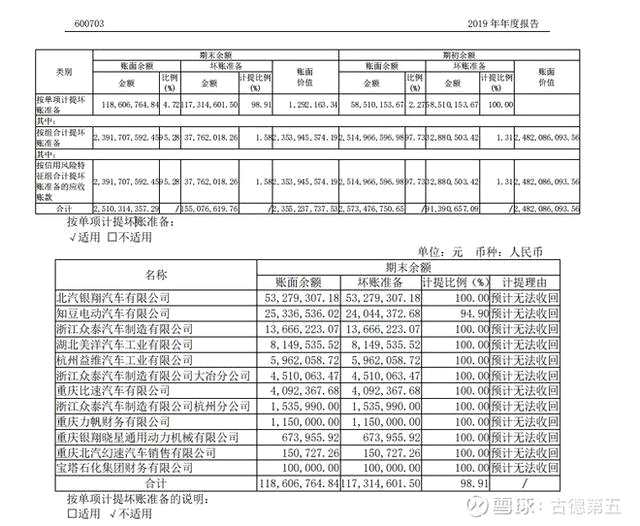

公司应该是第四季度多计提了一些坏账和资产减值,特别是今年汽车行业发展不好,瑞安光电车灯业务计提了不少坏账。下图是单独计提的坏账情况:

可以看到都是一些国产非知名车厂,里面还有上市公司 众泰汽车(000980) ,关于众泰汽车可以参考之前写的《由于业绩补偿把公司控制权搞丢的铁牛集团这个年该如何过》的文章。

之前和国内上汽汽车负责采购的同事聊过一次,合资的汽车企业对供应链管理非常严格,汽车企业非常注重产品的安全性,要想进入合资汽车企业的供应链,需要层层审核,企业负责人也要到生产基地去实地考察确认你有能力提供高品质的产品。所以这可能也是为何安瑞光电创建 5 年多一直没有贡献过多少利润的原因吧--无法进入大车企的供应链--而为国内的一些民营车企提供车灯,在行业好的时候,这些账款过了一年可以收回来,而遇到行情不好的时候,这些账款就变成坏账了。估计这也是为何公司去年收购英国老牌车灯企业的原因吧,想希望借此机会打入大车企供应链,从 2020 年开始可以关注下公司的车灯业务,看看能否开始创造利润。

2

2020 年展望

20 年除了上面提到的车灯业务之外,最受期待的就是化合物半导体业务了。在 19 年年报中公司这样描述:

报告期内,三安集成业务与同期相比呈现积极变化,已取得国内重要客户的合格供应商认证,各个板块已全面开展合作,全年实现销售收入 2.41 亿元,同比增长 40.67%。

按照年初传言,这个重要客户十有八九就是华为了。20 年一季度报告中公司提到三安集成业务受疫情影响较小,实现销售收入 16,580.73 万元,看来今年有望达到 10 亿的营收。而 19 年三安集成收入 2.41 亿,亏损 0.82 亿,去年亏损的原因在于销售收入比较少,而固定资产折旧、人员工资等开支比较大,所以营收上不来的话,亏损的必然的。而如果 20 年收入能够达到 10 亿的话,估计 1 亿多的利润还是有的。而后面随着量产的推进,这一块将会是未来 3 年公司利润增长点,着重期待。

而另外一个就是老生常谈的 MiniLED 和 MicroLED 了,目前 聚灿光电(300708) 作为上市 LED 芯片公司中规模最小的,受益于公司去年新建 MiniLED 产能的投入,公司规模上来以后,19 年的业绩增长很不错,可以看到未来对于 MiniLED 还是值得期待的,一部分是 Mini 背光场景;一部分是 Mini 显示屏场景。19 年由于价格太贵,室内小间距还只是在政府大企业以及商城使用,未来随着价格的下降,室内 Mini 显示屏会进入更多场景,比如电影院使用 MiniLED 显示屏观影效果更好,特别是 3D 电影;再比如公司的大会议室等场景。

而普通 LED 芯片目前看由于供给远远大于需求,目前基本处于微利状态,以后估计这一块也没啥值得期待的了。

由于今年疫情的影响,目前单独看一季度业绩也看不出企业真实情况,所以也没法根据这个数据来估算公司合理估值,目前对于三安的估值个人还是保持之前《换个角度给三安光电估值》一文中的看法。

而对于车灯、MiniLED、集成电路这三个未来充满希望的方向上,三安收到的挑战和机遇也是不一样的,而失败的风险也是不一样的,下面谈谈个人对这部分不确定性的看法。

3

新业务的风险评估

首先是车灯,前面提到车厂比较注重供应链质量,像国内上汽、首汽等这些大的车企都有自己成熟的供应链,而安瑞光电的车灯如何打入他们的供应链,如何替代之前人家选择的供应链厂商,我觉得难度是很大的。虽然公司收购了英国老牌车灯厂商 WIPAC,但是这个厂商只是给欧洲的一些豪车提供车灯产品,而豪车一年的销量是很少的,所以 WIPAC 才会出现亏损的情况,一辆车上面一共能用多少车灯呢?如果没有销量企业肯定是会亏损的,而安瑞光电收购 WIPAC 后,能否打入国内这些合资车企的供应链中,目前还不知道。个人觉得这个风险是挺大的,看公司的产品质量和销售能力吧。

然后是集成电路,年报中公司已经取得国内重要客户的合格供应商认证,如果这个客户确认是华为的话,那么集成电路这一块未来的风险就比较小了。而如果不是华为的话,那么考虑到国家产业基金的支持,以及国家科研课题的支持,我相信这一块三安也是应该有比较大的成功率的。所以在这一块个人是比较偏乐观的,失败的风险没那么大。而现在主要是集成电路的良品率以及产量,如果公司没有大量量产符合质量要求的产品的话,那么市场就有可能被其他厂商抢走,这一块也是再和时间赛跑。上周三安集成公众号上发了一篇 NP 射频板块量产在即,要高质量交付 NP 产品的报道,后来没到一个小时公司就把这篇公众号文章给删除了。应该是内容有点敏感吧。里面提到在 3 月 24 日公司召开了“NP 射频板块量产启动动员会,坚决实现 2 季度量产的目标”如果这一块能够在 2 季度量产的话,那么下半年公司集成电路营收将会大幅度增加。

最后就是 MiniLED 和 MicroLED,之前这一块我是比较看好并且认为三安一定可以做好的。但是由于三安年报中把普通 LED 芯片、高端 LED 芯片、MiniLED 芯片、集成电路等当做同一类型披露,并没有细分,所以并不知道 MiniLED 这一块具体营收情况如何,所以导致个人也有点没底气。反而看聚灿光电虽然基数比较小 19 年只有 7.7 亿的营收,18 年是 4.6 亿的收入,增长了 68%;聚灿光电取得这么大的收入增长,虽然是得益于其体量比较小,只增加了 3 亿的收入就显得公司大幅高增长。而三安这一块我们只能从 17 年和三星签订的 MiniLED 预付款中去猜测,在 19 年报中预收款是 1.37 亿,而 20 年一季度还有 0.83 亿,据此推测一季度三星又继续从公司采购 MiniLED 芯片了,但是三星属于海外厂商,国内三安 MINILED 芯片的销售情况并没法推算。而之前从三安采购芯片的 【兆驰股份(002429)、股吧】(002429) ,今年自己建设的芯片厂商也投产了,会不会导致三安的营收有所下滑(虽然兆驰从三安采购的芯片量也不少很大,但是当兆驰自己生产芯片后,对外销售就成了三安的竞争对手了)?所以在 Mini 背光以及 Mini 显示屏芯片领域,三安到底占有多少市场份额目前还没法估算。如果您有比较好的估算方式,欢迎一起交流。

4

800 亿市值的三安能抄底吗?

最后回到这个问题,目前三安 806 亿市值,19.78 元的股价,能否抄底了呢?从 3 年的投资角度来看,个人觉得是可以抄底的。华灿光电作为国内 LED 芯片的老二,一季度报告还是处于继续亏损的状态,并且经营现金流为负,而三安定增应该马上就要通过了,格力参与定增的价格为 17.56 元每股,距离 19.78 元也就 10 来个点的溢价,所以从这方便来看也是一个比较安全的价格。

但是由于股市短期走势是谁都无法预测的,比如上周那个原油期货出现负价格的情况谁能预料到?东西卖给你还要再倒找你点钱,这种不可理喻的好事居然出现了,就像超市苹果甩卖,你买一个苹果不用出钱,超市再额外奖励你 1 元钱,你自己把苹果拉回家就行了,遇到这种情况你如何理解呢?所以如果您做好了长期投资的准备,并且长期看好三安的未来,那么这个时候是可以抄底的。否则,如果你只是短期想做个波段,这个就需要您自己把握了。

芯片,MiniLED