贵阳银行风险加权资产增速远超贷款余额增速 贷款结构存较大风险

摘要: 9月25日(文/水木)自2020年初,贵阳银行(601997)因屡屡违规被银保监局频繁开出罚单,截止今年9月份,贵阳银行已收到罚单19张,累计罚款金额高达515万。

9月25日(文/水木)自2020年初,【贵阳银行(601997)、股吧】(601997)因屡屡违规被银保监局频繁开出罚单,截止今年9月份,贵阳银行已收到罚单19张,累计罚款金额高达515万。

屡次触碰监管红线,凸显了贵阳银行合规经营意识的淡薄,更值得注意的是在种种违规事实背后,其多项经营指标也正在加速恶化。

风险加权资产增速远超贷款余额增速

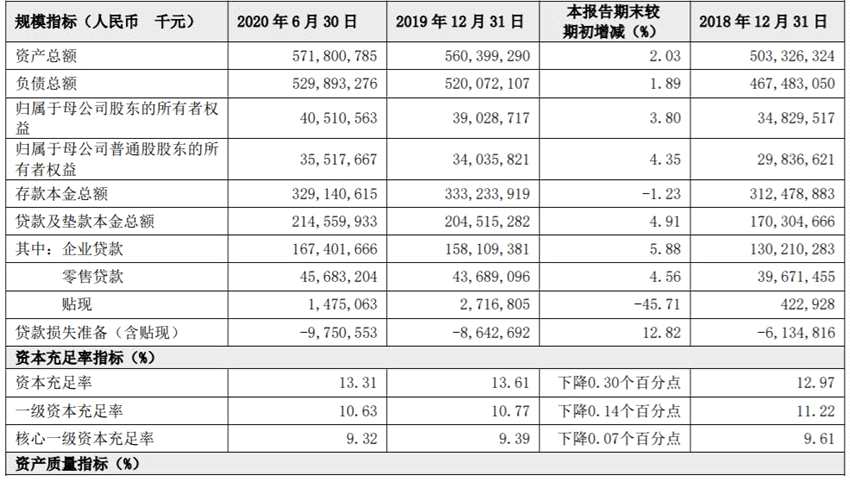

根据贵阳银行2020中报显示,上半该行资产总额为5718.01 亿元,较年初增加114.01亿元,增长2.03%;存款余额3291.41 亿元,较年初减少40.93亿元,下降1.23%;贷款余额 2145.60 亿元,较年初增加 100.45 亿元,增长 4.91%。

通过与该行2019年报对比,发现其2019年年末的风险加权资产总额为3701.14亿元,而2020上半年该项风险加权资产总额已经增加到3893.78亿元,增加额为192.64亿元,经计算增幅达到5.20%。

显而易见,今年上半年该行的贷款余额增幅仅为4.91%,但风险加权资产增幅却达到了5.20%,风险加权资产增速远超过贷款余额增速,通过这一指标不寻常的变化,由此可以断定贵阳银行的贷款业务结构存在较大风险。

资本充足率逐年下滑 核心资本亟待补充

截止今年上半年,该行三项资本充足率指标均有所下滑,资本充足率、一级资本充足率、核心一级资本充足率分别较上一期下滑了0.30、0.14、0.07个百分点,重点是核心一级资本充足率已经连续三年下滑。

而在今年3月份,贵阳银行就提请中国银保监会,拟申请通过非公开方式发行A股普通股,股份发行不超过5亿股,合计金额不超过45亿元,而这笔融资意向将全部用于补充核心一级资本,由此可见贵阳银行在补充核心资本方面还有较大需求。但因无法在规定时间内向证监会提交反馈意见的书面回复,而中途撤销发行申请,理由是针对证监会提出的部分问题需要充分论证和补充完善,整体工作量较大。

前面提到,截止今年上半年,该行存款余额较上一期减少了1.23%,但贷款余额增加了4.91%,也就是说在付息资产减少的情况下,存贷比却反而较上一期提高了,另外资本充足率也比上一期下降了0.30个百分点。其中,杠杆率也有所放大,从2019年期末的6.24%提高到了今年的6.41%。

众所周知银行以稳健型着称,在追求高利润的同时风险也会相应加大,因此在平衡收益与风险之间的关系时,该行略显激进。

不良贷款量、率双升

到今年上半年,贵阳银行不良贷款率较上一期末上升了0.14个百分点至1.59%,不良贷款余额 34.14 亿元,较年初增长 4.52 亿元,增幅均高于同类银行。不仅如此,查阅往期财报,发现该行不良率从2017年开始就持续攀升。其中信用减值损失也大幅增长,增长比例为41.92%,除影响净利润相应减少以外,业务风险也在加大。

在信用减值损失一栏内,其中贷款减值占比为59.22%,值得注意的是金融投资减值损失占比为22.16%,这一指标相较于去年同期,无论是规模和占比都呈现出翻倍增长。

另外,重组贷款和逾期贷款占总贷款额度的6.33%。

房地产行业贷款不良率倍增

在企业类贷款中,其中建筑业贷款余额为510.28亿,占企业类贷款比例的30.22%,房地产业贷款余额为169.21亿,占企业类贷款比例的10.02%,两行业合计占到企业类贷款比例为40.24%。截止上半年期末,房地产行业贷款不良率为2.79%,较去年年末的1.46%,上升了1.33个百分点,增幅达到91%,该项贷款风险系数几乎倍增。

另外,房地产行业贷款从规模和占比较去年均有所上升。

面对不良率攀升、核心资本亟待补充、风险系数的不断放大,贵阳银行整体资产质量正在持续滑坡。而其一直在努力推进的零售金融业务也相对落后,尤其是风险加权资产增速已经远远超过贷款余额增速。对于下半年应如何稳步释放风险、调整业务结构,成为该行最值得思考的问题。

贵阳银行,加权