北京银行违规经营遭监管罚款940万 盈利能力下滑

摘要: 极客网·极客财经11月16日(文/水木)资产质量承压、不良率上升是普遍存在于各地城商行的主要问题,根据资讯提供的数据显示,2019年不量贷款率在2%以上的地方城商行和农商行达到116家。

11月16日资产质量承压、不良率上升是普遍存在于各地城商行的主要问题,根据资讯提供的数据显示,2019年不量贷款率在2%以上的地方城商行和农商行达到116家。所以,这些城商行相对来说发生风险问题的概率也会增大。

当然,目前监管部门也连续出台了一些关于金融行业的强监管的文件和指导意见,大力防范风险发生,也是目前稳定金融市场的有效措施。

不过依然存在一些地方城商行违规经营、展业内控审核不到位的擦边球事件发生,其中北京银行(601169)近期就因多项违规问题被银保监会开出罚单。

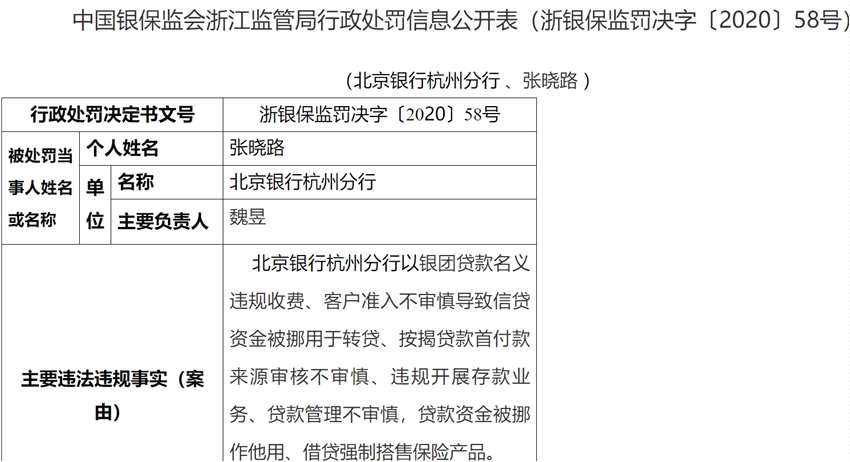

截止今年11月份,北京银行今年共收到5张罚单,共计被罚款940万元。其中银保监会官网10月28日公布的罚单显示,北京银行杭州分行因以银团贷款名义违规收费、贷款资金被挪作他用、借贷强制搭售保险产品等被中国银保监会浙江监管局罚款240万。

除违规经营问题以外,该行的经营基本面在今年也并没有反映出色的表现。

通过该行最新三季报显示,截止2020年9月末该行不良贷款率为1.52%,比上年末扩大了0.12个百分点;其中拨备覆盖率也出现下滑,从上年末的224.69%至9月末的223.85%,下降0.84个百分点。

另外,2020年1-9月实现营收482.20亿元,同比仅微增0.21%;营收增长乏力,也体现了该行业务拓展能力的疲怠,归属于上市公司股东的净利润165.71亿元,同比下滑8.37%。

今年前三季度,北京银行的加权平均净资产收益率(ROE)为8.32%。 2015-2019年分别为16.26%、14.92%、13.77%、11.65%、9.77%,该行的加权平均净资产收益率正在逐年下降,资产盈利能力正在持续萎缩。

在对比今年上半年的业绩,该行的表现更加严峻,今年上半年北京银行营收331.85亿,同比去年微增1.35%,在同类银行中处于垫底水平;营业利润134.35亿,同比去年减少15.95%,下滑幅度较大;归母净利润同比去年下滑10.53%。

结合三季末与上半年经营业绩发现,该行盈利能力持续下滑、伴随不良率高企,风险系数正在放大,资产质量承接压力不小。

同时,该行可疑贷款迁徙率也有较大幅度的变动,其中关注类贷款、次级类贷款、可疑类贷款迁徙率分别由上年末的67.41%、68.19%、95.75%变动为上半年末的32.55%、7.50%、28.45%。但是正产类贷款迁徙率则由去年的1.49%变为今年上半年末的0.95%。

另外,该行今年上半年信用价值损失达到138.48亿,同比增幅超过30%,达到33.53%,该行给出的解释为应对风险,加大了拨备计提。

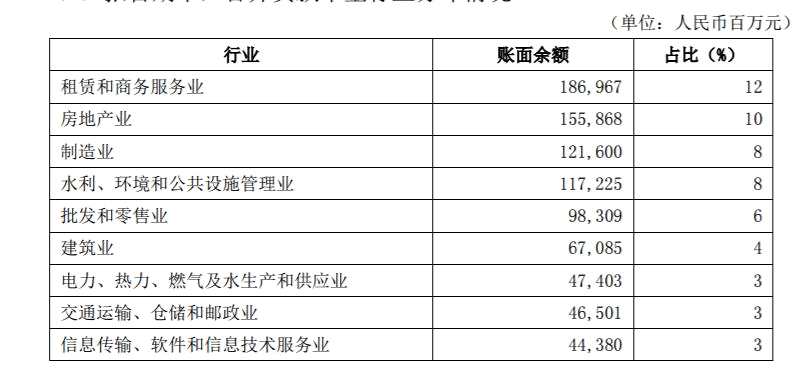

根据该行贷款投向的行业划分情况来看,房地产行业在今年上半年的总规模为1558.68亿,占总贷款规模的10%,其中建筑业为670.85亿,两项合计占总规模14%。

近几年,北京银行的投资规模持续快速增长,对自身资本消耗也逐渐增大,同时由于业务扩张加速风险漏洞也在增多,风险抵补能力有待加强、盈利能力也有待提高。

北京银行