民生:A股扣非净利增速现企稳 中小创边际明显改善

摘要: 【民生策略】中报解析:A股扣非净利增速现企稳迹象,中小创业绩边际明显改善来源:策略研究猿报告摘要看整体:A股营收增速小幅回落,扣非净利增速现企稳迹象全A非金融石油石化2019Q2扣非归母净利增速为1.

【民生策略】中报解析:A股扣非净利增速现企稳迹象,中小创业绩边际明显改善

来源:策略研究猿

报告摘要

看整体:A股营收增速小幅回落,扣非净利增速现企稳迹象

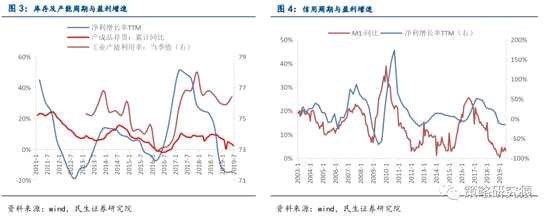

全A非金融石油石化2019Q2扣非归母净利增速为1.5%,相比Q1的-1.2%出现企稳迹象;Q2营收受餐饮旅游、机械以及部分科技行业拖累,增速为8.4%,较Q1小幅回落2.3个百分点。销售净利率、资产周转率下降拖累ROE,权益乘数有所恢复。大市值公司盈利情况好于中小市值公司,龙头企业优势凸显。结合PMI新订单指数、企业库存周期、信用周期等因素综合判断,我们认为当前A股盈利已处于底部企稳状态,预计下半年盈利增速有望改善。

看板块:二季度中小创业绩增速转正,主板盈利增速放缓

从板块来看,二季度中小创业绩增速由负转正,主板盈利增速放缓。2019Q2主板、中小板、创业板扣非净利增速分别为5.8%、1.8%、0.7%,较一季报变动-4.2、16.0、0.9个百分点,中小板、创业板单季度扣非净利增速由负转正,主板受纺织服装、传媒等行业拖累业绩增速下行。科创板(剔除【中国通号(688009)、股吧】)Q1、Q2扣非净利增速分别为25.3%、43.0%,营收增速维持37%以上高增长,业绩表现优于其他板块。

看行业:成长板块增速降幅收窄,消费板块内部出现分化

从行业来看,非银、食品饮料两个季度净利增速均在15%以上,业绩持续高增长;边际变化上,农林牧渔、计算机、电子元器件Q2扣非净利增速较Q1显着提升,纺织服装Q2扣非净利增速较Q1大幅回落。 从风格来看,二季度科技板块业绩增速边际改善,电子、计算机降幅显着收窄;消费行业增速出现分化,农林牧渔、食品饮料盈利高增长拉动板块整体业绩回升,汽车仍是板块的主要拖累项;防御板块增速小幅回落但仍显着高于其他板块,高增长主要源于非银金融的高景气。周期板块业绩增速依然低迷,有色、钢铁等二季度净利持续下行。

看焦点:5G产业链业绩亮眼,白酒维持高景气

云计算行业内景气出现分化,预计随着云资本开支逐步提升,行业景气持续向上可期。5G板块上半年扣非归母净利高速增长,产业链持续高景气。半导体行业净利普遍下滑,景气度有所回落,但从行业景气度先行指标费城半导体指数来看,预计半导体行业大概率将出现景气度向上拐点。白酒行业2019上半年业绩高增长。医药行业重点企业盈利稳健。家电家居上半年业绩增速整体有所放缓。

风险提示:宏观经济下行压力增大,贸易摩擦升级,模型数据存在局限性。

正文

全A非金融石油石化2019Q2扣非归母净利增速为1.5%,相比Q1的-1.2%出现企稳迹象;Q2营收受餐饮旅游、机械以及部分科技行业拖累,增速为8.4%,较Q1小幅回落2.3个百分点。结合PMI新订单指数、企业库存周期、信用周期等因素综合判断,我们认为当前A股盈利已处于底部企稳状态,预计下半年盈利增速有望改善。本文将从整体、板块、风格、行业及重点产业链五个维度解析A股中报业绩。

一

看整体:A股营收增速小幅回落,扣非净利增速现企稳迹象

全A非金融石油石化2019Q2扣非归母净利增速为1.5%,相比Q1的-1.2%出现企稳迹象;Q2营收受餐饮旅游、机械以及部分科技行业拖累,增速为8.4%,较Q1小幅回落2.3个百分点。销售净利率、资产周转率下降拖累ROE,权益乘数有所恢复。大市值公司盈利情况好于中小市值公司,龙头企业优势凸显。结合PMI新订单指数、企业库存周期、信用周期等因素综合判断,我们认为当前A股盈利已处于底部企稳状态,预计下半年盈利增速有望改善。

(一)扣非净利增速现企稳迹象,营收增速小幅回落

为排除非系统性干扰,我们在统计中剔除部分异常值。考虑到个别企业受非经常性损益或非系统性事件影响业绩变动较大,会对整体业绩分析造成干扰,因此我们剔除了部分业绩异动企业,包括中兴通讯、【苏宁易购(002024)、股吧】、分众传媒、宁波东力(维权)、鸿利智汇、坚瑞沃能、温氏股份、乐视网(维权)、雏鹰农牧、国际医学、天山生物(维权)、华信国际、暴风集团、金洲慈航、*ST神城(维权)、东方园林、华灿光电、神雾环保(维权)、华映科技、北新建材、光线传媒、ST康美(维权)、领益智造、*ST信威。若无特殊说明,本文中所有数据均在剔除上述企业后进行统计分析。

扣非净利增速现企稳迹象。整体法:从扣非归母净利口径来看,全A非金融石油石化2019Q2单季度净利增速为1.5%,相比Q1的-1.2%而言,二季度扣非净利增速出现企稳迹象。从归母净利润口径来看,2019H1全A非金融非两油归母净利增速为-0.33%,在经过2018年持续增速下滑及第四季度大额计提后,2019年Q1盈利增速止跌转正至2.75%,但经济压力仍存,上半年整体归母净利增速再度转负。中位数法:全A非金融石油石化扣非归母净利由Q1的5.46%降至Q2的2.74%,归母净利增速由Q1的8.17%下降至Q2的3.29%,A股二季度业绩增长放缓。整体法下,归母净利与扣非净利增速差异体现出非经常性损益对上市公司业绩表现影响较大。这一方面说明上市公司主业盈利水平在毛利率小幅提升的拉动下有所回暖,另一方面也说明企业可能仍在通过商誉减值等非经常性损益出清风险。但我们也注意到扣非后净利占净利润比例自2018年年报、2019年一季报的71%、75%已提升至76%,可见非经常性损益对业绩的影响在逐步减弱,随着风险陆续暴露,三季度企业归母净利增速有望改善。全A非金融非石油石化二季度营收增速小幅回落。整体法下,全A非金融非两油2019年Q2营收增速为8.4%,较Q1的10.7%小幅回落;中位数法下,全A非金融非两油2019年Q2营收增速为4.2%,低于Q1的8.6%。受上半年经济下行压力影响,社会需求减弱,上市公司收入增速放缓。从行业来看,营收增速下滑主要是受餐饮旅游、机械、国防军工、电力设备、计算机、电子元器件等行业拖累。

全 A 非金融非石油石化二季度现金流状况继续好转。全 A 非金融非两油 2019 年 Q1、 H1 经营活动产生的现金流量净额同比增长 44.4%、100.9%,可见 Q2 上市公司现金流状况 继续好转。在营收增速放缓的情况下,经营性现金流增速提升主要源于企业库存持续去化, 现金流出量同比降低。 上市公司二季度偿债压力仍存。2019H1 全 A 非金融石油石化流动比率由 Q1 的 1.27 滑落至 1.25,速动比率由 0.82 滑落至 0.80,企业带息负债占归属母公司股东权益的比例 由 0.82 提升至 0.84,可见企业偿债压力仍不容乐观。

全 A 非金融非石油石化二季度现金流状况继续好转。全 A 非金融非两油 2019 年 Q1、 H1 经营活动产生的现金流量净额同比增长 44.4%、100.9%,可见 Q2 上市公司现金流状况 继续好转。在营收增速放缓的情况下,经营性现金流增速提升主要源于企业库存持续去化, 现金流出量同比降低。 上市公司二季度偿债压力仍存。2019H1 全 A 非金融石油石化流动比率由 Q1 的 1.27 滑落至 1.25,速动比率由 0.82 滑落至 0.80,企业带息负债占归属母公司股东权益的比例 由 0.82 提升至 0.84,可见企业偿债压力仍不容乐观。

PMI新订单是企业盈利和经济总需求的基本面指标,可以佐证目前处于底部区域的判断。7月工业企业利润累计增速为-10.4%,相比6月进一步改善了1.53%,维持了今年初以来的改善势头。PMI:新订单在经历了年初宏观的扰动之后,于5月份回落到49.8,8月最新数据为49.7,继续维持在底部震荡。A股上市公司是中国经济优中选优的样本,在经济整体企稳的状况下,对A股盈利面可以更乐观一些。

PMI新订单是企业盈利和经济总需求的基本面指标,可以佐证目前处于底部区域的判断。7月工业企业利润累计增速为-10.4%,相比6月进一步改善了1.53%,维持了今年初以来的改善势头。PMI:新订单在经历了年初宏观的扰动之后,于5月份回落到49.8,8月最新数据为49.7,继续维持在底部震荡。A股上市公司是中国经济优中选优的样本,在经济整体企稳的状况下,对A股盈利面可以更乐观一些。

结合企业库存周期、信用周期等因素综合判断,我们判断下半年盈利有望改善。产能利用率、库存下降周期一般为2年左右,我国工业产成品库存于2017年上半年末见顶,而工业产能利用率于2017年底见顶。预计2019年底前,二者可以见到向上拐点。而上市公司(全A非金融非石油石化)盈利增速周期领先于库存和产能利用率,因此从国内宏观经济自然周期看,下半年上市公司盈利增速有望见底。而历史上M1增速领先盈利增速见底约半年,本轮M1于2019年1月见到0.4%的低位,因此从流动性先行指标看,盈利增速也有望于下半年见底。综合判断,我们认为下半年上市公司盈利有望改善。

结合企业库存周期、信用周期等因素综合判断,我们判断下半年盈利有望改善。产能利用率、库存下降周期一般为2年左右,我国工业产成品库存于2017年上半年末见顶,而工业产能利用率于2017年底见顶。预计2019年底前,二者可以见到向上拐点。而上市公司(全A非金融非石油石化)盈利增速周期领先于库存和产能利用率,因此从国内宏观经济自然周期看,下半年上市公司盈利增速有望见底。而历史上M1增速领先盈利增速见底约半年,本轮M1于2019年1月见到0.4%的低位,因此从流动性先行指标看,盈利增速也有望于下半年见底。综合判断,我们认为下半年上市公司盈利有望改善。

(二)销售净利率、资产周转率下降拖累ROE

(二)销售净利率、资产周转率下降拖累ROE

销售净利率、资产周转率下降拖累ROE,权益乘数有所恢复。2019年一季度和二季度,全A非金融石油石化扣非ROE(TTM)分别为6.60%和6.46%,在经过2018年四季度的ROE急剧下滑后,2019年一二季度降幅已经明显减小。从杜邦分析角度看,2019年一二季度,全A非金融石油石化的权益乘数分别为2.62和2.65;销售净利率(TTM)分别为5.35%和5.23%;总资产周转率分别为59.14%和57.45%。可见二季度净利率和周转率下行是ROE小幅下滑的主要原因,其中总资产周转率下行是主要原因。

(三)大市值公司盈利情况好于中小市值公司

(三)大市值公司盈利情况好于中小市值公司

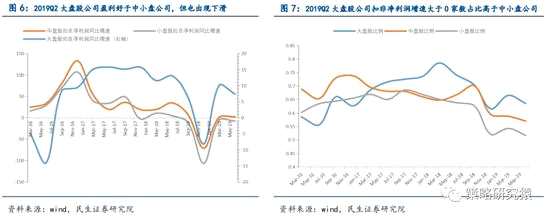

大市值公司盈利情况好于中小市值公司。以申万大盘股、中盘股、小盘股指数为A股大市值、中等市值和小市值上市公司观察样本,可以发现,2017年以来大市值公司不论是从扣非净利润增速还是扣非净利润增速大于0家数占比上看都好于中小市值公司。2019年二季度,大市值、中等市值、小市值公司扣非净利润增速分别为:7.31%、1.97%、-8.12%。扣非净利润增速大于0家数占比分别为:63.5%、57.0%、51.7%。

(四)龙头业绩优势凸显

(四)龙头业绩优势凸显

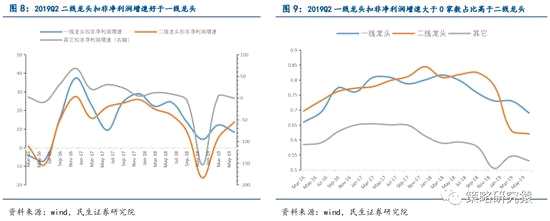

二线龙头股整体盈利增速好于一线龙头,但内部分化比一线龙头明显。根据民生策略构建的一线龙头和二线龙头股票组合,我们将其与市场其它股票进行了对比分析。可以发现,一、二线龙头不论是从盈利增速还是内部结构(扣非净利润增速大于0家数占比)都好于市场其它股票。2017年下半年以来,二线龙头扣非净利润增速都小于一线龙头,但2019年二季度二线龙头扣非净利润增速达到13.75%转而高于一线龙头8.37%。2019年二季度二线龙头扣非净利润增速大于0家数占比为62%,明显小于一线龙头的69%,且差距在今年一二季度明显比前期拉大,这反映二线龙头虽然整体盈利增速较好,但内部结构分化加重

二

二

看板块:二季度中小创业绩增速转正,主板盈利增速放缓

二季度中小创业绩增速由负转正,主板盈利增速放缓。整体法下,2019Q2主板、中小板、创业板扣非净利增速分别为5.8%、1.8%、0.7%,分别较一季报扣非增速变动-4.2、16.0、0.9个百分点,中小板、创业板单季度扣非净利增速由负转正。中位数法下,主板及中小创Q2扣非净利增速较Q1均有回落,但中小创降幅较小。三个板块营收增速均出现下滑,中小创毛利小幅提升。总体来看,二季度中小创业绩增速边际明显改善,主板盈利增速有所放缓。

科创板整体增速显着高于其他板块。考虑到科创板已上市的28家企业中中国通号盈利规模约占板块整体的50%,其业绩增速对板块影响较大,因此我们对科创板分析时剔除中国通号。科创板(剔除中国通号)Q1、Q2扣非净利增速分别为25.3%、43.0%,营收增速维持37%以上高增长,业绩同比变化率显着高于其他板块。

三

三

看行业:成长板块增速降幅收窄,消费板块内部出现分化

哪些行业Q2扣非净利增速较高?非银、食品饮料两种统计口径下两个季度净利增速均在15%以上,业绩持续高增长。从Q2净利增速绝对值来看,整体法下,农林牧渔、非银金融、电力及公用事业、房地产Q2扣非净利增长超20%,中位数法下,非银、农林牧渔、建材、食品饮料、国防军工、计算机Q2增速超15%。相比而言,两种统计方法下,汽车、钢铁、纺织服装、传媒是A股Q2增速的主要拖累项。从Q1、Q2净利增速对比来看,非银、农林牧渔、食品饮料两种统计口径下两个季度净利增速均在15%以上,业绩持续高增长。

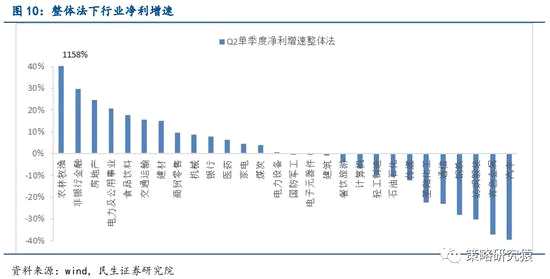

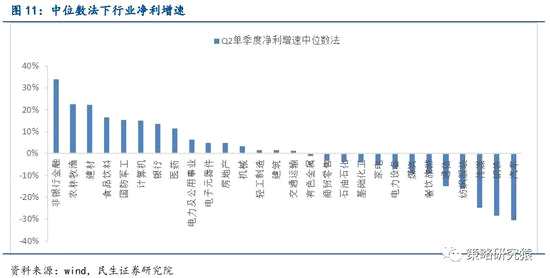

哪些行业Q2扣非净利增速明显改善?农林牧渔、计算机、电子元器件Q2扣非净利增速显着提升。整体法下,农林牧渔二季度盈利增速提升最为明显,由一季度的-19%大幅提升至二季度的1158%,此外,电子元器件Q2净利增速较Q1提升20.7个百分点,房地产、计算机、钢铁Q2增速均环比提升10个百分点以上。中位数法下,业绩增速提升幅度最大的五个行业为农林牧渔、有色金属、国防军工、电子元器件、计算机。

哪些行业Q2扣非净利增速明显改善?农林牧渔、计算机、电子元器件Q2扣非净利增速显着提升。整体法下,农林牧渔二季度盈利增速提升最为明显,由一季度的-19%大幅提升至二季度的1158%,此外,电子元器件Q2净利增速较Q1提升20.7个百分点,房地产、计算机、钢铁Q2增速均环比提升10个百分点以上。中位数法下,业绩增速提升幅度最大的五个行业为农林牧渔、有色金属、国防军工、电子元器件、计算机。

哪些行业Q2扣非净利增速明显下滑?纺织服装Q2扣非净利增速大幅回落。整体法下,Q2非银行金融净利增速较Q1下降约43个百分点,降幅最大,但增速绝对值仍然处于较高水平。此外,餐饮旅游、通信、纺织服装、机械增速亦有明显下滑。中位数法下,业绩增速下降幅度最大的五个行业为非银行金融、纺织服装、电力设备、传媒、家电。

我们将28个行业划分为周期、消费、成长、防御4大板块,分析板块内部业绩表现。我们根据中信一级行业,以石油石化、煤炭、有色金属、钢铁、基础化工、建材、机械作为周期性行业;以轻工制造、汽车、商贸零售、餐饮旅游、家电、纺织服装、医药、食品饮料、农林牧渔作为消费行业;以电力设备、国防军工、电子、通信、计算机、传媒作为成长行业;以公用事业、建筑、银行、非银金融、房地产、交通运输作为防御行业。科技板块业绩增速边际改善,电子、计算机降幅显着收窄。整体法下,成长板块Q2净利润增速为-6.9%,板块整体净利润仍在负增长区间,但降幅较一季度收窄1.6个百分点。计算机、电子元器件、国防军工Q2扣非净利增速虽然仍为负值,但边际改善明显,Q2扣非净利降幅分别较Q1收窄14.6、19.7、1.9个百分点,且行业毛利率均有小幅提升,整体业绩显着回暖。值得注意的是,通信行业受【中兴通讯(000063)、股吧】影响较大,剔除中兴通讯的情况下Q2净利增速有所回落,若包含中兴,则行业整体Q2净利增速将大幅提升至约12%。受益于物联网、云计算、大数据、人工智能、5G等技术发展带来需求扩张,科技行业将长期处于景气周期,盈利增速有望逐步改善。消费板块内部出现分化,农林牧渔、食品饮料盈利高增长拉动板块整体业绩回升,汽车仍是板块的主要拖累项。消费板块Q2净利增速为1.9%,较一季度的0.4%小幅提升1.5个百分点,但从行业来看,板块内盈利增速出现分化。对板块整体贡献较高的为农林牧渔和食品饮料,上半年猪价大幅上涨,猪养殖企业净利普遍大幅走高,带动农林牧渔板块Q2单季度业绩增长超11倍;白酒龙头延续高景气,食品饮料行业增速仍维持15%以上。汽车行业盈利降幅进一步扩大,营收及ROE均出现明显下滑,是消费板块的主要拖累行业。

我们将28个行业划分为周期、消费、成长、防御4大板块,分析板块内部业绩表现。我们根据中信一级行业,以石油石化、煤炭、有色金属、钢铁、基础化工、建材、机械作为周期性行业;以轻工制造、汽车、商贸零售、餐饮旅游、家电、纺织服装、医药、食品饮料、农林牧渔作为消费行业;以电力设备、国防军工、电子、通信、计算机、传媒作为成长行业;以公用事业、建筑、银行、非银金融、房地产、交通运输作为防御行业。科技板块业绩增速边际改善,电子、计算机降幅显着收窄。整体法下,成长板块Q2净利润增速为-6.9%,板块整体净利润仍在负增长区间,但降幅较一季度收窄1.6个百分点。计算机、电子元器件、国防军工Q2扣非净利增速虽然仍为负值,但边际改善明显,Q2扣非净利降幅分别较Q1收窄14.6、19.7、1.9个百分点,且行业毛利率均有小幅提升,整体业绩显着回暖。值得注意的是,通信行业受【中兴通讯(000063)、股吧】影响较大,剔除中兴通讯的情况下Q2净利增速有所回落,若包含中兴,则行业整体Q2净利增速将大幅提升至约12%。受益于物联网、云计算、大数据、人工智能、5G等技术发展带来需求扩张,科技行业将长期处于景气周期,盈利增速有望逐步改善。消费板块内部出现分化,农林牧渔、食品饮料盈利高增长拉动板块整体业绩回升,汽车仍是板块的主要拖累项。消费板块Q2净利增速为1.9%,较一季度的0.4%小幅提升1.5个百分点,但从行业来看,板块内盈利增速出现分化。对板块整体贡献较高的为农林牧渔和食品饮料,上半年猪价大幅上涨,猪养殖企业净利普遍大幅走高,带动农林牧渔板块Q2单季度业绩增长超11倍;白酒龙头延续高景气,食品饮料行业增速仍维持15%以上。汽车行业盈利降幅进一步扩大,营收及ROE均出现明显下滑,是消费板块的主要拖累行业。

防御板块增速小幅回落但仍显着高于其他板块,高增长主要源于非银金融的高景气。防御板块Q2扣非净利增速为11.5%,虽较一季度回落4.4个百分点,但仍显着高于其他三个板块。防御板块高增速主要得益于非银行业,上半年资本市场行情呈现阶段性回暖迹象,证券业绩明显好转,多家企业盈利翻倍,险企龙头【中国平安(601318)、股吧】上半年业绩表现同样喜人。此外,电力及公用事业上半年仍然维持20%以上的净利增速。值得注意的是,房地产行业Q2扣非净利增速较一季度提升17个百分点至24.7%,但上半年房屋销售面积连续处于负增长区间,房地产投资增速已有回落迹象,在当前地产监管依然趋严的背景下,房地产净利增速高增长的持续性有待观察。周期板块业绩增速依然低迷,有色、钢铁、基础化工Q2扣非净利下降超20%。周期板块Q2单季度扣非净利增速为-10.1%,虽较一季度的-12.1%有所好转,但整体盈利情况依然疲弱。上半年基建、地产投资增速处于低位,经济整体下行压力较大,对上游能源、资源品的盈利形成压制,化工、钢铁、有色、石油石化等行业延续负增长趋势,机械行业是防御板块中上半年增速最高的行业,但业绩增速较一季度仍出现明显下滑。四大板块营收增速均下降,消费、防御板块ROE有所提升。四大板块营收均出现不同程度的下滑,这与本文第一部分测算的A股整体营收增速下滑相印证,其中成长板块由Q1的11.9%降至Q2的2.6%,是A股营收增速下行的主要拖累板块。但从毛利率来看,成长、消费、周期均有小幅提升,带动其业绩增速相对Q1有所回暖。从ROE角度看,消费、防御板块ROE小幅增长,分别得益于食品饮料、农林牧渔,和房地产、非银金融盈利能力的改善。

防御板块增速小幅回落但仍显着高于其他板块,高增长主要源于非银金融的高景气。防御板块Q2扣非净利增速为11.5%,虽较一季度回落4.4个百分点,但仍显着高于其他三个板块。防御板块高增速主要得益于非银行业,上半年资本市场行情呈现阶段性回暖迹象,证券业绩明显好转,多家企业盈利翻倍,险企龙头【中国平安(601318)、股吧】上半年业绩表现同样喜人。此外,电力及公用事业上半年仍然维持20%以上的净利增速。值得注意的是,房地产行业Q2扣非净利增速较一季度提升17个百分点至24.7%,但上半年房屋销售面积连续处于负增长区间,房地产投资增速已有回落迹象,在当前地产监管依然趋严的背景下,房地产净利增速高增长的持续性有待观察。周期板块业绩增速依然低迷,有色、钢铁、基础化工Q2扣非净利下降超20%。周期板块Q2单季度扣非净利增速为-10.1%,虽较一季度的-12.1%有所好转,但整体盈利情况依然疲弱。上半年基建、地产投资增速处于低位,经济整体下行压力较大,对上游能源、资源品的盈利形成压制,化工、钢铁、有色、石油石化等行业延续负增长趋势,机械行业是防御板块中上半年增速最高的行业,但业绩增速较一季度仍出现明显下滑。四大板块营收增速均下降,消费、防御板块ROE有所提升。四大板块营收均出现不同程度的下滑,这与本文第一部分测算的A股整体营收增速下滑相印证,其中成长板块由Q1的11.9%降至Q2的2.6%,是A股营收增速下行的主要拖累板块。但从毛利率来看,成长、消费、周期均有小幅提升,带动其业绩增速相对Q1有所回暖。从ROE角度看,消费、防御板块ROE小幅增长,分别得益于食品饮料、农林牧渔,和房地产、非银金融盈利能力的改善。

四

看焦点:5G产业链业绩亮眼,白酒维持高景气

我们对重点板块的代表性企业业绩进行分析。云计算行业内景气出现分化,预计随着云资本开支逐步提升,行业景气持续向上可期。5G板块上半年扣非归母净利高速增长,产业链持续高景气。半导体行业净利普遍下滑,景气度有所回落,但从行业景气度先行指标费城半导体指数来看,预计半导体行业大概率将出现景气度向上拐点。白酒行业2019上半年业绩高增长,行业维持高景气。医药行业重点企业盈利稳健。家电家居上半年业绩增速整体有所放缓。

(一)云计算:行业内景气出现分化

云计算行业中报整体表现亮眼,但行业内景气出现分化,预计随着云资本开支逐步提升,行业景气持续向上可期。5家代表性企业中3家Q1营收、净利增速均实现快速增长。数据中心运营商光环新网业绩持续高增长,其云计算业务整体毛利率11.55%,比上年同期增加1.37个百分点。服务器龙头浪潮信息业绩保持较快增长,上半年服务器业务毛利率为11.58%,比去年同期提升0.2个百分点,公司改善上下游账期,加强货款回收,经营性现金流显着改善。SAAS企业用友网络上半年净利增长超1.5倍,其中云服务业务收入同比增长114.6%,云服务企业客户同比增长48%。紫光股份营收、扣非净利增速回落,一方面是受受宏观经济影响,企业网业务增长放缓,另一方面公司加大研发投入,费用率有所提升。光模块龙头【中际旭创(300308)、股吧】上半年营收、扣非净利均出现下滑,业绩短期承压,但考虑到400G光模块需求即将放量,未来业绩有望回暖。整体来看,根据《IDC全球半年度公有云服务支出指南》,2019年亚太地区公有云服务及基础设施支出预计增加47.1%,预计随着5G建设普及,云资本开支将逐渐回暖,行业景气持续向上可期。

(二)5G:产业链持续高景气

(二)5G:产业链持续高景气

5G板块上半年扣非归母净利高速增长,产业链持续高景气。3家代表性企业净利高增长,现金流状况整体显着改善,未来受益于5G的快速发展,行业有望维持高景气。主设备商龙头中兴通讯中报净利增速好转,随着美国制裁事件影响逐步淡化、5G建设逐步加速,公司业绩有望持续改善。烽火通信营收小幅下滑,主要是受光缆集采价格下滑拖累,预计随着5G承载网设备需求逐步充分释放,公司光通信业务将明显改善。受益于5G商用加速,基站PCB龙头深南电路、滤波器龙头世嘉科技上半年业绩均显着提升,世嘉科技中报扣非净利增长超4.5倍。光讯科技上半年业务稳步推进,已完成多省份5G前传解决方案的推广和试用,净利增长41%。

(三)半导体:行业景气度有所回落

(三)半导体:行业景气度有所回落

半导体行业净利普遍下滑,景气度有所回落。4家重点企业2019年上半年净利出现负增长,其中华天科技扣非归母净利下滑87%。上游设备上北方华创上半年扣非净利减少近50%,主要是半导体行业景气回落致国内晶圆厂建设进度有所放缓所致。功率半导体公司扬杰科技净利增速连续负增长,受市场下行及加征关税影响,公司毛利率下滑较为明显,销售费用增加较快。存储芯片企业兆易创新营收增速转正,净利降幅收窄。紫光国微受益于智能安全芯片业务规模扩张及存储器业务大幅增长,营收稳步提升。自2017年7月全球半导体行业销售额同比增速见顶以来,半导体行业景气周期下行已近2年。2000年以来半导体行业下行周期平均时间为2年。且费城半导体指数领先于半导体行业增速,考虑到费城半导体指数2019年创下历史新高,且台积电6月、7月营收增速显着提高,我们预计半导体行业大概率将出现景气度向上拐点,未来业绩可期。

(四)白酒:行业维持高景气,高端白酒持续发力

(四)白酒:行业维持高景气,高端白酒持续发力

白酒行业整体维持较高景气,高端白酒持续发力。贵州茅台H1营收、净利均实现稳健增长,预收账款及经营性净现金流同比增速亦明显回正,同时直营方案落地有望增厚业绩,供需紧平衡亦将驱动企业持续发展。同样是一线高端白酒的五粮液、泸州老窖亦表现较好,报告期内营收、净利增速均分别超过20%、30%,其中泸州老窖回款能力明显增强,现金流实现大幅提升。次高端白酒企业中古井贡酒业绩实现较快增长,其中Q2收入端增速放缓主因公司主动去化渠道库存,预计下半年将重现较快增长;洋河股份Q2发展受销售结构调整及渠道库存去化影响而有所承压,营收、净利、预收账款、经营性净现金流指标均对H1有所拖累,下半年调整成效有望逐渐显现并反映在业绩端。

(五)医药:重点企业盈利稳健

(五)医药:重点企业盈利稳健

医药行业重点企业盈利稳健。医药行业重点企业业绩端整体增速较快,长期仍向好。创新药龙头恒瑞医药H1业绩增长较快,其中营收增长29.1%,实现历史最高增速,净利增速25.2%亦处于历史较高水平,企业有望持续受益于创新药快速放量。临床CRO龙头泰格医药业绩端保持较快增速,其中H1净利增速为52.0%,盈利能力自16年起持续提升,股权激励落地亦彰显企业未来发展信心。生长激素龙头长春高新Q2业绩增速受基数较高影响而明显放缓,下半年有望回升,拟收购核心子公司金赛药业剩余30%股权亦有望进一步提升企业盈利能力。中药企业片仔癀业绩端实现稳健增长,增速有所放缓,海内外渠道扩张和多业务布局有望驱动企业持续发展。原料药企业天宇股份H1营收及扣非净利均实现较快增长,主因核心品种沙坦类原料药量价齐升,下半年企业仍有望受益于沙坦保持高景气及产品结构持续优化。

(六)家电家居:行业业绩增速小幅回落

(六)家电家居:行业业绩增速小幅回落

家电及家居板块H1业绩整体小幅回落,家电及家具企业分别有望受益于家电下乡及精装修政策落地。家电下乡政策有望持续提升农村每百户家电保有量;其中白电龙头格力电器Q2营收增速提升带动H1整体增速上升,较高基数导致H1扣非增速有所放缓,预收账款及经营性净现金流同比明显回正;小家电龙头苏泊尔业绩增长相对稳健,H1预收账款及经营性净现金流受Q1基数较高拖累仍呈明显负增长;厨电龙头老板电器受地产因素影响较大,Q2业绩增速有所放缓,预收账款及经营性净现金流亦有所下降。定制家具龙头欧派家居H1业绩表现稳健,Q2略有拖累;软体家具龙头顾家家居收入端保持较快增长,Q2利润端表现较好带动H1整体利润端增速回正,精装修政策落地有望贡献企业业绩增量。同时,欧派、顾家预收账款均实现稳定增长,经营性净现金流亦大幅提升。

风险提示:经济下行压力加大,数据和模型存在局限性。

风险提示:经济下行压力加大,数据和模型存在局限性。

增速,净利,行业,业绩,板块