铝、锌期货套利交易策略及操作分析

摘要: 二者具有强相关性,终端消费市场重合度高跨品种套利主要是指在买入或卖出某种商品(合约)的同时,卖出或买入相关的另一种商品(合约),当二者的差价收缩或扩大至一定程度时,平仓了结的交易方式。跨品种套利主要有

二者具有强相关性,终端消费市场重合度高

跨品种套利主要是指在买入或卖出某种商品(合约)的同时,卖出或买入相关的另一种商品(合约),当二者的差价收缩或扩大至一定程度时,平仓了结的交易方式。跨品种套利主要有相关商品间套利和原料与成品之间套利。从套利机制上讲,商品期货套利划分为两种类型:内因套利和关联套利。

在进行跨品种套利时,应注意这两种商品要具有相互的替代性或受同一供需因素的影响,从其中一种商品合约获利必然在另一种商品合约中产生亏损。虽然两种相关商品期货合约的价格变动方向一致,但是波动幅度并不相同。也就是说,其中一种商品合约的上升速度或下跌速度会比另一商品合约要快,这种套利活动成功与否取决于这两种商品合约的价差变化程度。

跨品种套利风险相对较低,适合大资金操作。另外,跨品种套利可以减缓或合理规避单边投机绝对价格的剧烈波动,同时由于跨品种套利是利用市场上的价差或比价关系进行操作,相对来说,获胜率较高。

铝、锌市场关联性分析

铝、锌同为重要的工业生产原材料,二者虽然没有相互替代或上下游的关联性,但价格走势同受宏观经济等大环境影响,历史价格走势一致。另外,不同于同为基本金属的铜,铝、锌金融属性相对较弱,供需基本面对其价格起主导作用。除此之外,二者终端消费市场重合度较高,需求方面的影响因素对二者价格作用基本一致。

受宏观经济影响方向一致

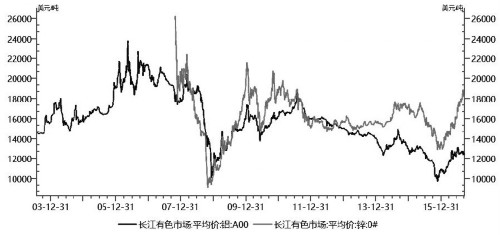

中国为全球铝、锌第一大生产及消费国,其中电解铝年产能达到4200万吨,而精炼锌年产能约700万吨。铝、锌消费均受宏观经济面影响,从历史价格走势看,二者价格均在宏观经济影响下波动,且波动方向一致。

最为明显的是2008年全球金融危机爆发,中国受波及,工业生产大幅下降,工业品消费受挫,铝、锌价格均在2008年年末至2009年年初跌至历史低位。之后中国实施大规模经济刺激,国内工业品消费应声增长,商品价格报复性反弹,铝、锌价格在相同的时段也呈现方向一致的走势。2010年至今,国内经济增速放缓,工业品消费增速也随之放缓,铝、锌价格因此振荡,但二者价格走势仍维持方向一致性。

基本面因素在铝、锌价格走势中占主导影响

宏观因素决定商品的大趋势,而基本面则决定了某段宏观周期内商品价格的走势,这样的影响在铝、锌上体现得非常明显。作为工业品,二者金融属性较低,资金面影响仅发生在短时间内,因为供需基本面会很快将价格调节至理性水平。

从二者历史价格走势看,2014年三季度以来,国内铝、锌消费均出现明显放缓,而生产扩张却未停止,产量继续维持高增长,造成市场供应过剩,价格回落。其间国内电解铝减产达到400万吨,国际锌减产近70万吨,供应大量收缩,而消费虽然放缓但仍维持一定增速,铝、锌市场迅速从过剩转为短缺,二者价格也开始反弹。

终端消费市场重合度高

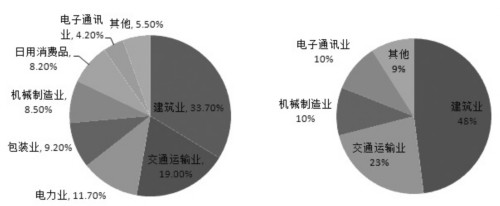

同为工业消费品,铝、锌终端消费市场虽然有些差别,但仍高度重合。国内铝消费领域主要有建筑、交通运输、电力等,其中建筑消费占33.7%,交通运输占19%,电力、包装、机械制造、日用消费品、电子通讯的消费分别占11.7%、9.2%、8.5%、8.2%及4.2%。而锌主要终端消费市场为建筑、交通运输、机械制造、电子通讯等,占比分别为48%、23%、10%及10%。建筑、交通运输、机械制造及电子通讯均为铝、锌终端消费市场,分别约占其消费的65.4%及91%。由此可以看出二者终端消费市场有非常高的重合度。

由于二者终端市场的重合度较高,这些市场的变化引起二者价格朝同方向波动,使得套利成为可能。而重合的市场部分占各自消费市场的比重不同,使得二者价格在波动中变化幅度会有不同,使得套利获利成为可能。

铝、锌价格对比

跨品种套利多是以差值或比值作判断标准,通过对历史价差或比值进行分析,结合当前及今后市场的走势及预判来做出套利决策。

价差分析

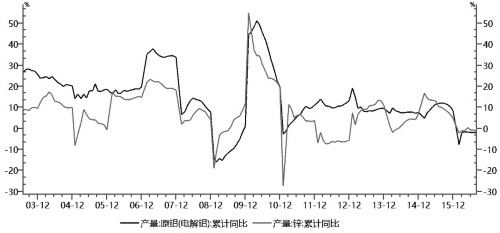

跨品种套利盈利主要是通过两个品种价格变化幅度不同来实现的。从铝、锌历史价格走势看,二者虽然方向一致,但波动率有明显差别,其中上期所锌价波动率在0—0.7之间,而铝价波动率则在0—0.4之间,多数时间在0.25上下,因此锌价的波动率明显高于铝价。二者方向一致而波动幅度有差别,这样二者价差就会呈现扩大或缩小的情况,存在套利机会。

数据显示,上期所锌、铝历史价差最高一度达到14000元/吨,最低-5000元/吨。而2009年下半年以来,价差变动范围基本维持在-500—5000元/吨。近三年多以来变化区间则主要集中在2000—5000元/吨。二者价差的变化可以从市场供需基本面变化进行分析。

当经济不景气时,通常受冲击最明显的是房地产、汽车等行业,直接影响铝、锌的消费。不过由于锌终端消费更多集中于房地产、基建、交通运输行业,而铝消费领域较广,房地产、交通运输领域消费占比远低于锌,因此经济不景气对锌消费的负面冲击更大。于是出现2008—2009年间,国内锌价下跌要快于铝价,跌幅也较铝价大。随着中国出台强刺激政策,首先受益的也是房地产、基建等领域,锌受益也更大,锌价反弹速度及幅度也明显大于铝价。

近几年来,国内铝供应扩张迅速,铝市出现明显供应过剩的情况,虽然同期铝、锌消费均出现下降,但铝供应增速明显大于锌,这也是为什么2012—2015年间铝价跌幅明显大于锌价的原因。之后铝、锌市场均出现大规模减产,国内电解铝产能减少10%,全球大规模锌精矿减产造成进口下降。不过之后国内铝供应恢复较快,而锌原料供应继续短缺,锌价维持较强劲的涨势,而铝价则在高位徘徊。

铝、锌市场供需基本面的差异造成了二者价格波动幅度的不一致,而供需基本面的差异也一直在变化,造成二者价差的变化,为投资者套利提供获利机会。

比值分析

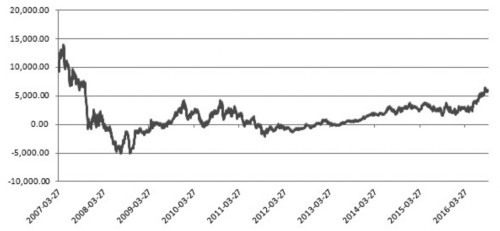

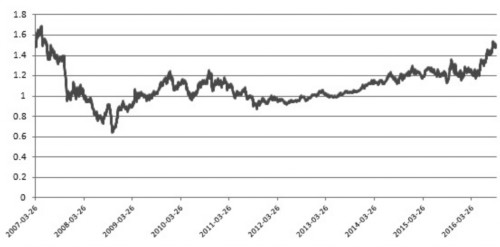

除了对套利品种的价差分析外,也可以通过二者的价格比值寻求套利机会。从上期所铝、锌历史价格比值走势看,二者主力合约比值基本在0.6—1.7,近两年则主要在1.2—1.5。

图为上期所锌、铝主力合约价格比值

铝、锌价格比值变化的影响因素与二者价差的影响因素一致,因为二者供需基本面变化不同造成二者价格波动幅度不一致,从而使价格比值出现变化。投资者可以通过对历史比值进行分析,挖掘出比值变化的规律,解析比值变化的合理区间,合理区间之外即可视为套利获利较大的机会。这种分析方法不用考虑各品种的供需基本面,使用比较方便,不过也正因为没有考虑商品基本面,存在较大风险。

铝、锌套利操作步骤

设定套利目标

从理论上讲,跨品种套利风险较小,获得长期稳定收益的几率较高。不过为防范风险,在进行跨品种套利时同样需要设定相关目标。一是要设定最大可承受亏损。相关性高的品种也可能出现趋势不一致的情况,造成投资者不同方向的头寸均出现大幅度亏损,因此,为避免这种情况发生,设置最大亏损值非常有必要。二是最高盈利目标值的设定也很有必要,这有利于投资者及时调整资金配置及头寸比例,提高资金利用效率。

资金分配

与单边投机相比,套利投机风险较小,获得稳定收益的几率较高,不过短期收益有限,要想从中获得较大收益需要配置较大规模资金,并在较长时间内持有头寸。这对投资者的资金规模要求较高,资金占有时间也较长,所以投资者要做好充分的资金配比计划。

建仓时机选择 设定止损

一般来说,价差或比值在合理范围之外即为套利建仓的时机。在铝、锌套利建仓时机选择上,建议以供需基本面发生变化作为入场时机。比如,目前国内电解铝产能仍在扩张,运行产能加速增加,产量快速回升,而国内精炼锌却没有增加,由于锌矿供应减少其产量后期有下降的可能。这样,在二者消费未有明显波动,而供应增速出现差别的时候,是套利建仓的时机。总体而言,当套利涉及品种的市场供需因素出现不同方向变化时,即可作为套利的入场时机。

建仓要选择合适的合约,对于铝、锌套利来说,活跃合约为首选,如果套利持仓时间较长也可选择较远月合约。在确认建仓时机后,需要及时设定止损。因为套利是两个单边的组合,因此对不同方向的头寸设立止损也是必要的。止损的目标可根据投资者的风险偏好确定。

仓位管理

套利头寸一般由不同方向的两个单边头寸组成,建仓时要确定好各头寸的方向,即买入哪个品种合约、卖出哪个品种合约。除了要确定头寸的方向外,各方向头寸大小也要考虑。多数情况下,买入及卖出持仓大小根据两个方向持仓对应的商品价值对等原则来分配资金,不过,不同品种的价格波动率也应该作为持仓的考虑因素。根据铝、锌当前的价格及各自波动率,这里推荐持仓按三手铝对两手锌的比例。

仓位的情况不是一成不变的,随着价格的变化,持仓对应的商品价值也随之发生变化,价值对等平衡也被打破,对应仓位也需要及时调整。

平仓时机选择

平仓时机也很重要,例如,如果其他因素均不变,铝市场停止产能投放,锌铝比值上升将告一段落,买锌卖铝的套利不会有更大的获利空间,投资者应该将多空两个方向的头寸同时平仓。由于铝、锌价格走势的影响因素是多方面的,需要对各因素进行综合考虑。

另外,当套利的某一方向的头寸出现异常时,需要被动对该头寸进行平仓,套利的另一方向的头寸也要同时平仓,这虽然是投资者不希望遇到的情况,但也是必须做出的选择。在历史价格走势中,铝、锌均出现当日大幅上涨或下跌的情况,锌价大涨大跌出现的频率尤其高。这样一旦锌头寸需要平仓,铝头寸也要及时平仓。

套利效果评估

从建仓至平仓,套利过程可能会比较长,其间也可能会有持续调整,最终结果也不易预见,因此,对每次操作的情况做总结也是有必要的,有利于为下一次套利提供经验。

铝、锌套利风险管理

尽管套利交易从总体上来说风险较小,但期货市场充满不确定性,套利交易遇到市场供需面急剧变化以及其他破坏正常价格关系的情况时,仍然具有相当大的风险性。不同类型的投资者对风险的承受能力不同,所以在套利过程中可能面临不同的风险,根据风险的影响范围可以分为系统性风险和非系统性风险。

系统性风险

系统性风险是指对绝大部分期货品种产生共同影响的风险。系统性风险不经常发生,但影响巨大,如2008年的金融危机,其对市场上大部分品种都产生影响,只是影响程度不同,而且事发之前难以准确预测。为应对系统性风险突然爆发,投资者要根据自己的资金使用情况设置好止损,以减少风险损失。

非系统性风险

非系统性风险是指对个别交易品种或者交易方法产生的风险,铝、锌套利的非系统性风险主要包括下面四个方面:

一是行业风险。行业风险是指由于一些不确定因素的存在,导致对某行业生产、经营、投资或授信后偏离预期结果而造成损失的可能性。例如2015年嘉能可锌精矿减产50万吨,国内锌冶炼企业联合减产50万吨。这些因素造成的供需变化会影响单个品种的行情走势,造成套利头寸的亏损。

二是市场风险。市场风险主要是可能存在的逼仓风险以及移仓风险。当可供交割的商品不足,而期货近月合约持仓较高,易引发多逼空的软逼仓,造成期货价格剧烈波动。移仓风险是指套利头寸建好之后,随着时间的推移需要往远月移仓,而合约之间的价差将影响移仓成本。在远期合约升水的正向市场中,多头移仓将产生亏损,而远期合约贴水有利于多头的移仓。

三是交易风险。交易风险是指投资者在套利头寸的建仓和平仓过程中发生的意外情况。通常包括下单方向错误、下单数量错误、混淆开仓和平仓,以及合约流动性不足造成的开平仓障碍。

四是资金风险。期货市场的保证金制度增加了跨品种套利组合的风险,保证金比例越低,风险越大。跨品种套利一般是双向持仓,当交易所为控制可能出现的市场风险提高保证金时,套利账户由于持仓数量较大,可能要减仓,影响投资收益。交易者要根据资金情况控制好仓位。

综上所述,跨品种套利和任何投资活动一样存在风险,双边反向交易并不能完全规避单边交易的风险。投资者需要树立健康的风险意识,尽可能规避跨品种套利过程中的风险,保障套利交易的安全。 :

套利,风险,价格,二者,品种