股指:股指反弹压力大,做好对冲和风险控制

摘要: 股指观点1、美十年期国债利率在1.70%左右震荡。2019年中枢为2%,美元真实利率-0.6%左右震荡。美国国债是各国国债利率回归2019年中枢最慢的。

股指观点

1、美十年期国债利率在1.70%左右震荡。2019年中枢为2%,美元真实利率-0.6%左右震荡。美国国债是各国国债利率回归2019年中枢最慢的。美拜登政府提出2.25万亿美元基建计划,提振市场信心,如果能获得国会通过,将显着刺激经济。美国就业数据超预期,美国经济复苏脚步没有因疫情小幅反弹而受阻。隐含通胀率继续上升到2.35%,超过2019年高点,但尚未达到2011年的高位。SP500与通胀预期相关性不明显,铜与通胀预期相关性较高。

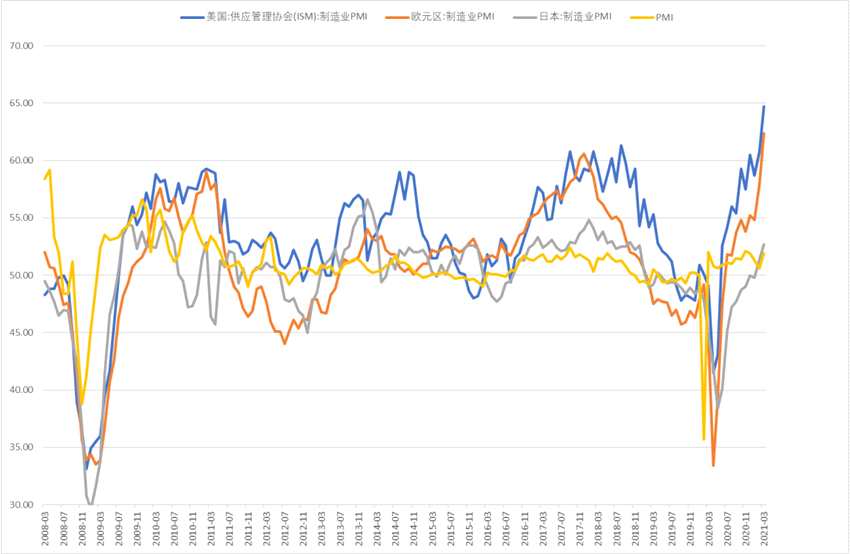

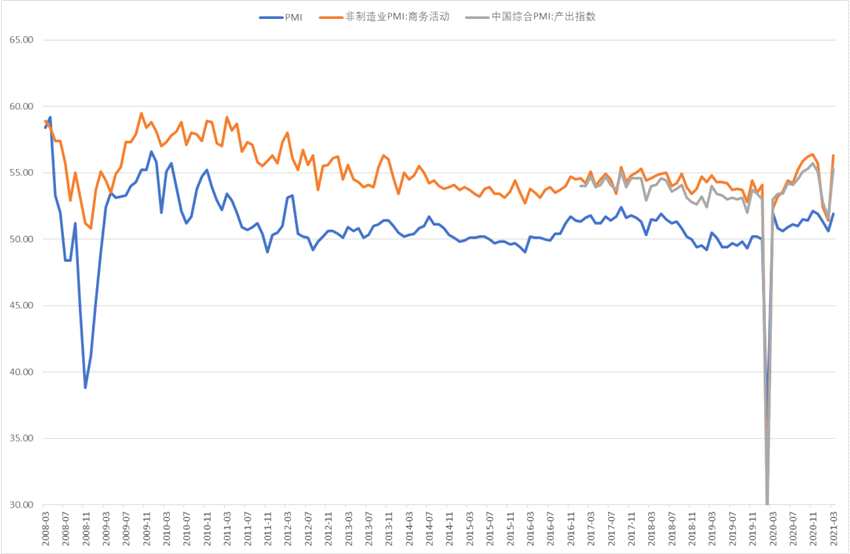

2、3月PMI数据超预期的好,而且是个全球现象,欧美PMI都创出历史新高,中国PMI一改近三个月的回落趋势,出现强势反弹,各项指标都表现良好,特别是服务业PMI和建筑业PMI都表现出超季节性的强势反弹,商品上钢铁、建材板块领涨,有色、化工跟上,原油震荡,表现差的是农产品(000061,股吧)与软商品。二季度经济数据的环比表现将有利于商品再度领先。

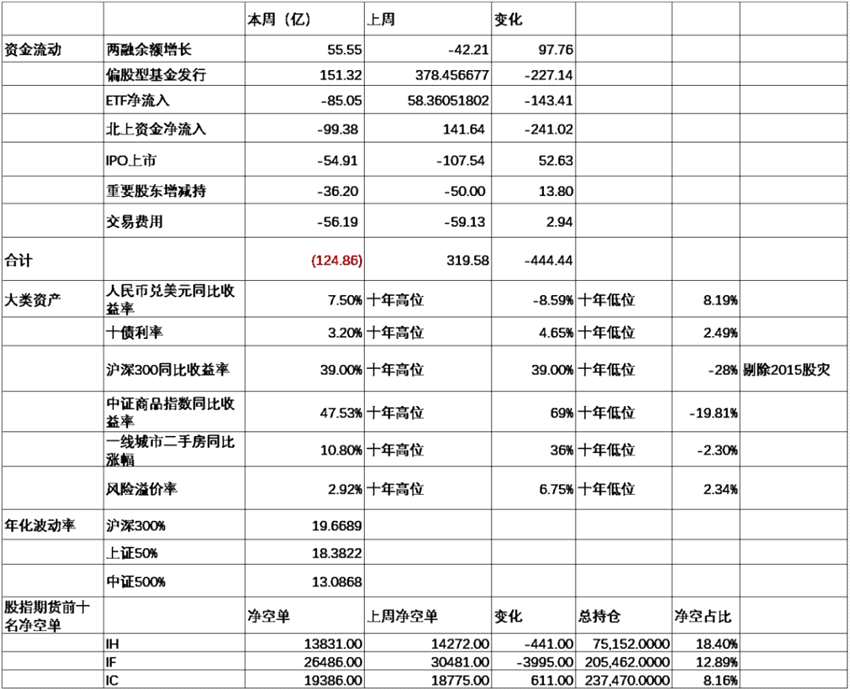

3、上周资金变化出现了少见的流出,三大资金来源同时出现了流出,偏股型基金发行仅有151亿,远远低于一季度的水平,ETF也出现逆势流出,北上资金也由流入转变为流出,一级市场维持低位,产业股东减持也维持地量水平。股指期货出现净空单IC较低与IF、IH较高的局面继续维持,没有大幅平仓的现象。中证500年化波动率非常低,显着低于沪深300和上证50。

4、行业上周万得二级行业超跌行业反弹,半导体与食品饮料、医疗保健、制药等行业领涨,媒体、银行保险券商等金融股垫底。传统行业当中,材料行业、工业板块都大幅回落,公用事业维持高位,金融继续低迷。新经济当中,以半导体为代表的信息技术显着回升,主要是华为等大公司囤货,造成芯片短缺,在中国同欧美关系紧张情况下,中国半导体产业链安全问题再度升级。

5、茅台(600519)再度领涨,前5%股票成交占比44%,市场集中度较高。中美利差继续下行,以茅台为龙头再度回到医疗食品消费抱团的可能性较低。股指经过反弹后再度下行压力较大。建议做好股指对冲和风险控制。

欧美日PMI

综合PMI、制造业PMI与非制造业PMI

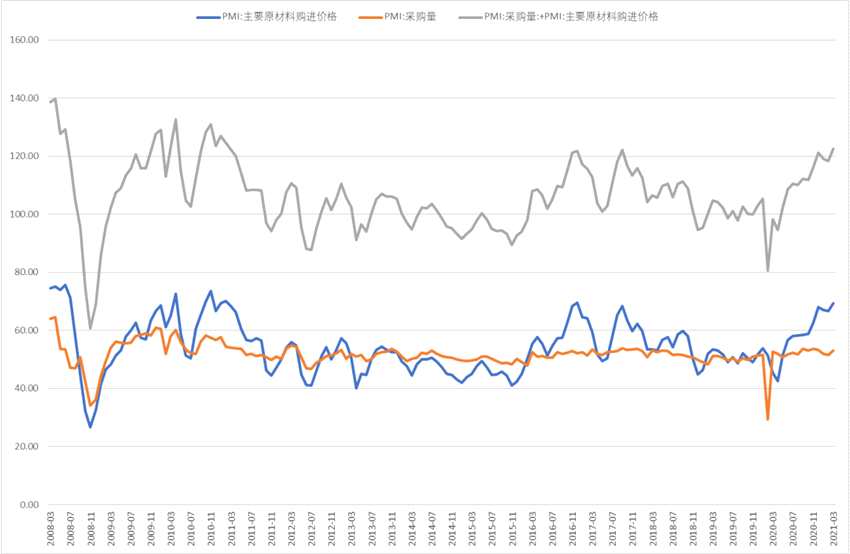

购进价格与采购量

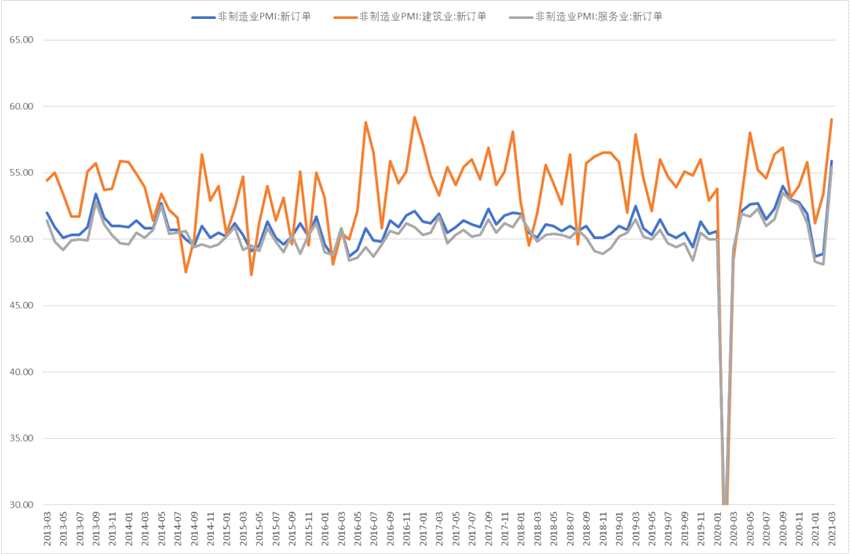

非制造业PMI

估值与行业数据监测

周度市场综合数据监测

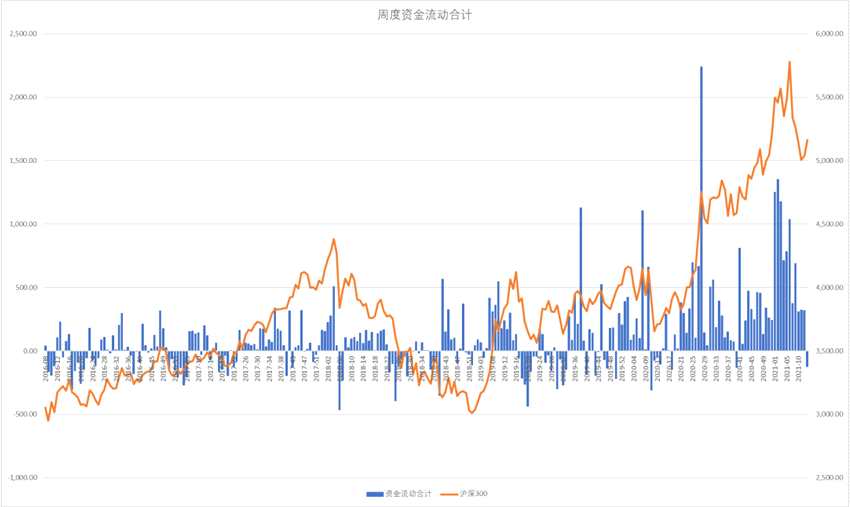

上周资金变化出现了少见的流出,三大资金来源同时出现了流出,偏股型基金发行仅有151亿,远远低于一季度的水平,ETF也出现逆势流出,北上资金也由流入转变为流出,一级市场维持低位,产业股东减持也维持地量水平。

股指期货出现净空单IC较低与IF、IH较高的局面继续维持,没有大幅平仓的现象。

中证500年化波动率非常低,显着低于沪深300和上证50。

周度资金流动合计

全球资产定价中枢的美国十年期国债

美十年期国债利率在1.70%左右震荡。2019年中枢为2%,美元真实利率-0.6%左右震荡。美国国债是各国国债利率回归2019年中枢最慢的。

美拜登政府提出2.25万亿美元基建计划,提振市场信心,如果能获得国会通过,将显着刺激经济。

美国债期限利差与通胀预期

美国国债长短期利差有明显的周期性,美国国债长短期利差当前呈现持续陡峭上升的阶段,预示经济复苏力度较强,隐含通胀率继续上升到2.35%,超过2019年高点,但尚未达到2011年的高位。

SP500与通胀预期相关性不明显,铜与通胀预期相关性较高。

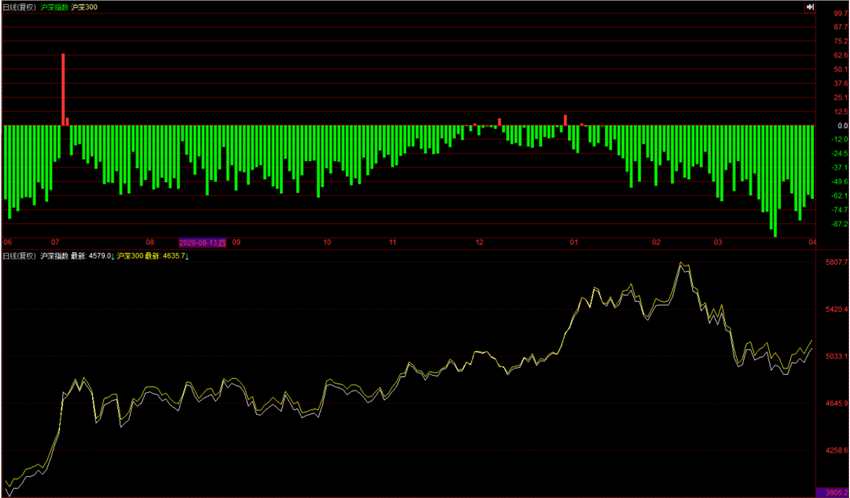

中美利差与股指

中美十年期国债利差回到中性,下行趋势仍然持续,不利于股指。

人民币汇率

人民币汇率指数高位震荡,人民币兑美元见顶回落,两者开始出现趋同,近期中国同欧美的政治矛盾开始升级,叠加欧美经济复苏强劲,汇率继续保持贬值趋势。

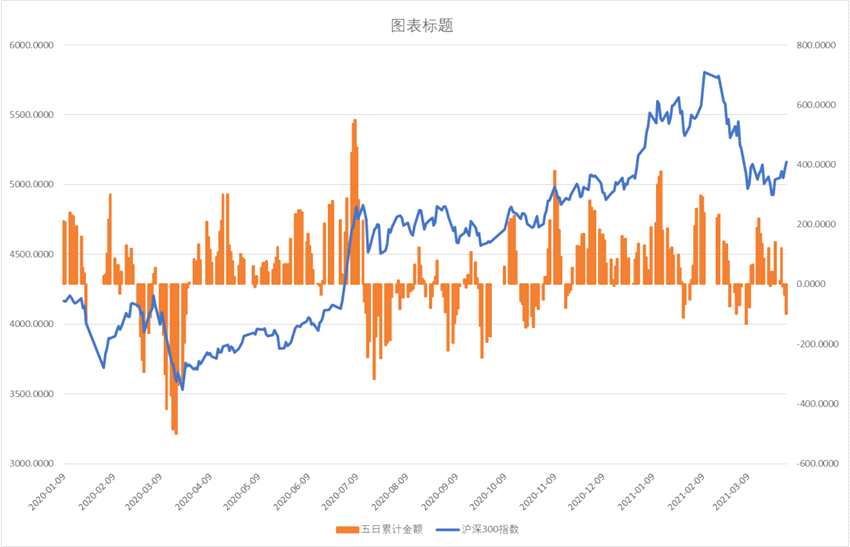

股债商轮动

十年期国债震荡,股指与商品都出现反弹,风险资产情绪提升。

股债对比风险溢价率

十年期国债利率3.2%,风险溢价比达到历史低位后开始反弹,沪深300指数顶部已现,风险溢价率回归中性尚有较大距离。

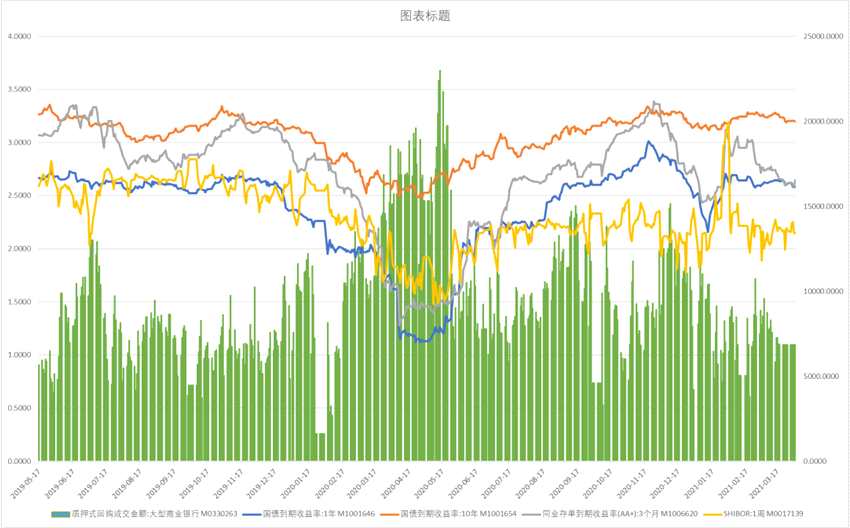

货币债券市场利率

货币市场流动性回归较低水平,3个月同业存单回到中性水平,长期国债利率平稳,货币政策并未出现显着变化。

信用利差与股指

信用利差处于历史低位,企业融资成本保持较低水平,体现出实体经济并不强劲。

交易集中度

前5%个股交易额占比从高位回落后有所反弹,但维持在44%较高的水平,尚未回到中性。

换手率

全A换手率仍然与股指反弹背离,股指上行动能不强。

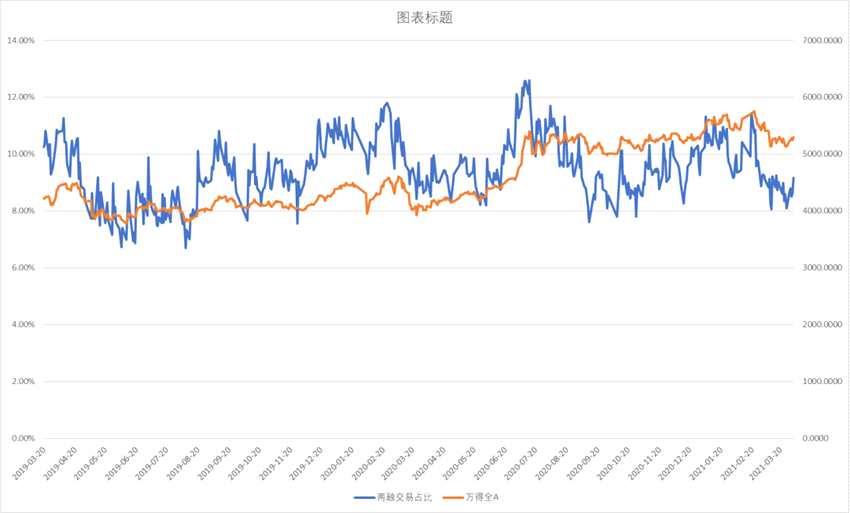

两融余额与交易占比

两融余额本周上升47亿,两融交易占比维持中性水平。

ETF份额

股票型ETF总份额下降85亿,ETF逆势减持。

北上资金变化

本周北上资金小幅流出99.38亿,北上资金逆势流出,股指上行压力大。

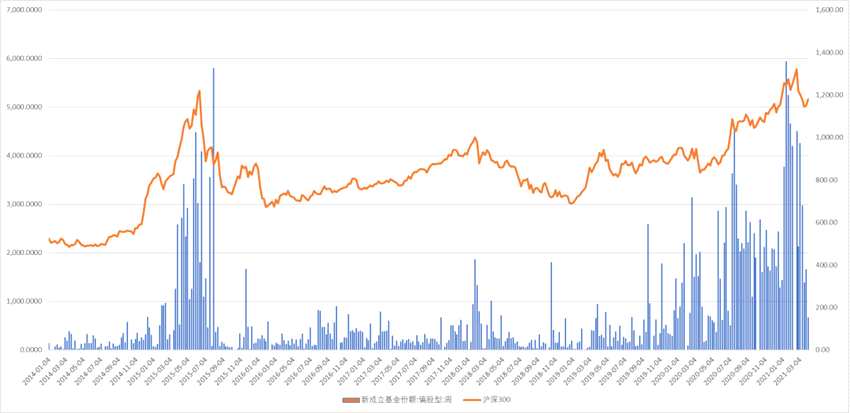

新成立偏股基金规模

新成立偏股基金发行规模本周151亿,较上周大幅下降,为半年来最低水平。

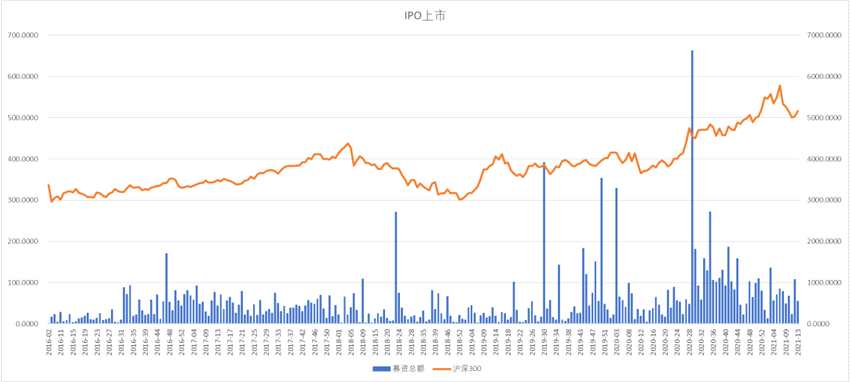

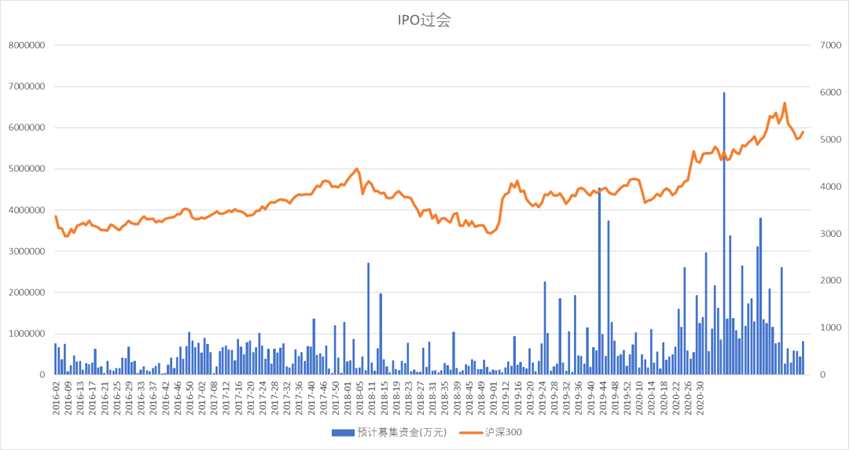

IPO上市规模

IPO上市54亿,IPO过会81亿,整体上一级市场维持在一个较低的水平。

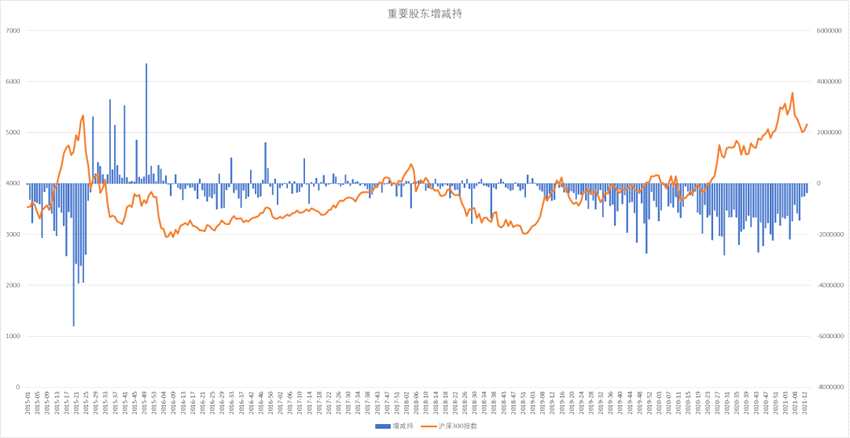

重要股东增减持规模

本周产业资本减持额36亿,继续保持在一个较低的水平。

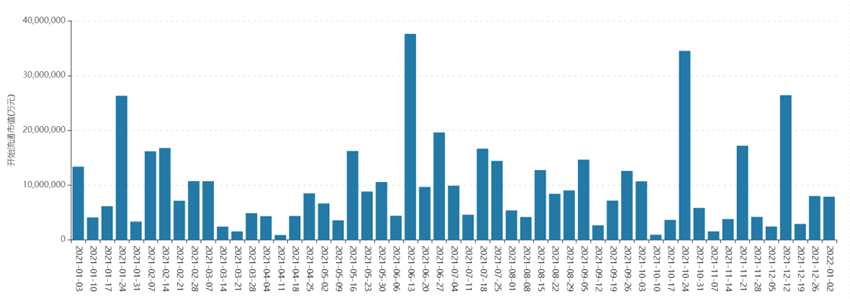

周度限售股解禁规模

4月上旬解禁规模较小,随后开始增长,到6月中旬达到高峰。

股指期货基差与净空单变化

IF前十名会员净空单小幅减仓,综合基差贴水有所缩小,保值盘压力仍然较大。

股指期货净空单变化

IH前十会员净空单维持高位,综合基差扩大,保值盘压力大。

IC前十净空单维持低位,综合基差贴水稳定,IC保值盘压力小。

行业变化

上周万得二级行业超跌行业反弹,半导体与食品饮料、医疗保健、制药等行业领涨,媒体、银行保险券商等金融股垫底。

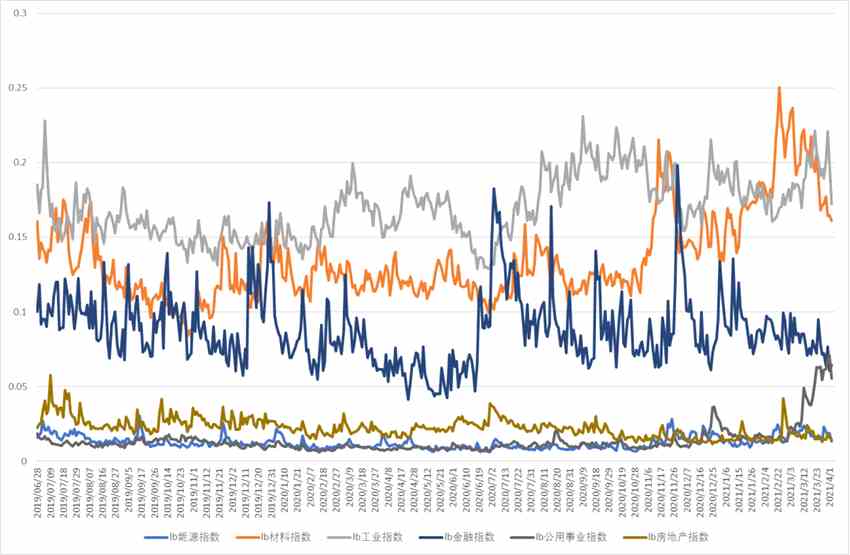

传统行业成交占比

上周传统行业当中,材料行业、工业板块都大幅回落,公用事业维持高位,金融继续低迷。

新经济行业成交占比

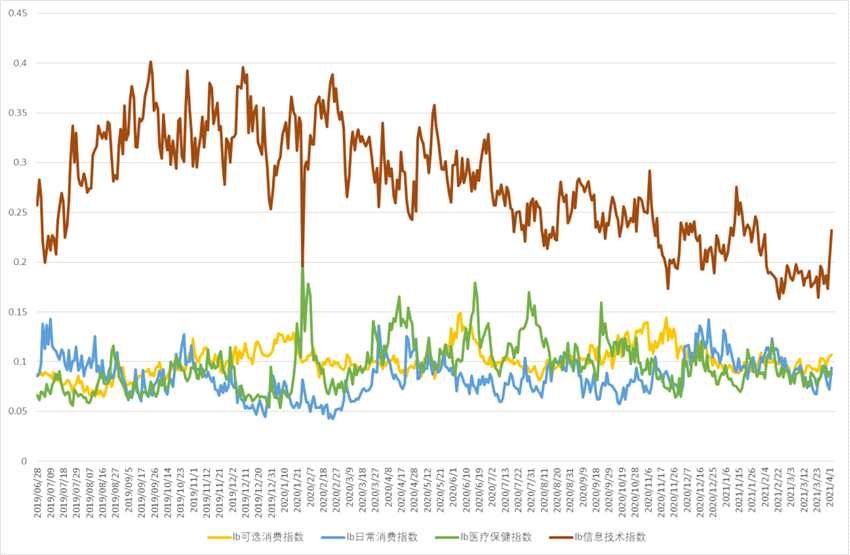

新经济当中,以半导体为代表的信息技术显着回升,主要是华为等大公司囤货,造成芯片短缺,在中国同欧美关系紧张情况下,中国半导体产业链安全问题再度升级。

中性