股指:放弃幻想,博弈财报季

摘要: 观点概述:本周指数普跌,创业板相对抗跌,上证50深跌3.6%。主题上服务、投资领跌,风格上金融、周期领跌,成长相对抗跌。周四全天是权重股带动指数上行,所以上证50领涨。

观点概述:

本周指数普跌,创业板相对抗跌,上证50深跌3.6%。主题上服务、投资领跌,风格上金融、周期领跌,成长相对抗跌。周四全天是权重股带动指数上行,所以上证50领涨。但是收盘的时候我们注意到股指期货的基差走扩,期货相对现货贴水幅度加深,表明市场预期悲观。周五大跌可以看作交易七一的结束,放弃幻想,博弈财报季。

本周沪深两市成交额保持在万亿以上,换手率回落。从四月底开始创业板成交额/沪深两市成交额逐渐上升,表明中小创的情绪升温。

企业盈利方面,总体来看,5月份工业企业效益状况延续稳定恢复态势,但企业盈利不平衡状况较为突出,恢复基础尚不牢固。一是受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大。二是小微企业利润增速低于大中型企业,私营企业利润增速低于规模以上工业平均水平。

货币政策方面,社融整体不算利空,新增人民币贷款略超预期。低于预期最多的是企业债融资,预期+1000亿,实际-1336亿,主要是城投债到期较多,而且专项债发行慢,专项债发行大幅低于去年同期,导致配套的城投债发行也不好。非标的收缩也略低于预期,信托+委托合计-1700亿。整体来看,专项债发行不佳,同时配套的城投债也不行;此外非标继续萎缩。

整体来看,当前是经济弱复苏+流动性没那么紧的组合。但有一些地方我们需要注意:1.市场预期5月份是PPI高点,那么6、7月份就是重要的观察窗口期,如果6、7续创新高,那么关于货币政策收紧的担忧要上升;2.7、8月份是财报季,我们一直谈论的大宗商品上涨传导不畅、侵蚀中下游利润就会在报表里落实。

所以,对于后市我们的看法是,市场接下来可能会进入震荡期,7、8月份财报的利空落地可能会引发进一步的调整,以及PPI在5月之后续创新高的话,流动性的担忧也会加剧市场的调整。

策略建议:

震荡

风险提示:

流动性超预期收紧,疫情扩散超预期;中美摩擦升级

一 工业企业利润持续稳定增长

市场需求稳定恢复,工业企业经营状况不断改善,企业利润持续稳定增长。1—5月份,全国规模以上工业企业利润同比增长83.4%,比2019年同期增长48.0%,两年平均增长21.7%。从5月份当月看,规模以上工业企业利润同比增长36.4%,比2019年同期增长44.6%,两年平均增长20.2%。

国内外经济仍然处于复苏中,宏观经济延续增长的态势,量有望继续上升。市场普遍预期价格因素PPI在5月份达到高点,6、7月份PPI的走势将成为重要的观察窗口。

下半年国内地产基建投资下行压力可能兑现,PPI可能转为震荡走弱。

从宏观流动性视角来看,我们可以通过M1增速来观察PPI的未来方向。M1增速领先PPI增速9个月。逻辑是M1领先于企业库存周期变化,并且也反映工业品的供需变化,M1上行表明企业现金增加,促进企业投资意愿增强,投资带来的需求带动工业品价格上行。从M1增速来看, PPI上行但是幅度有限,整体走势前高后低。

历史上PPI处于上升期,股市风格转向周期;且在基本面与投资者偏好逐渐向顺周期板块过渡的过程中,由于顺周期板块包含范围更广,行情会从2020年疫情免疫板块:新能源+食品饮料+医药扩散到更多的顺周期行业。

二 流动性

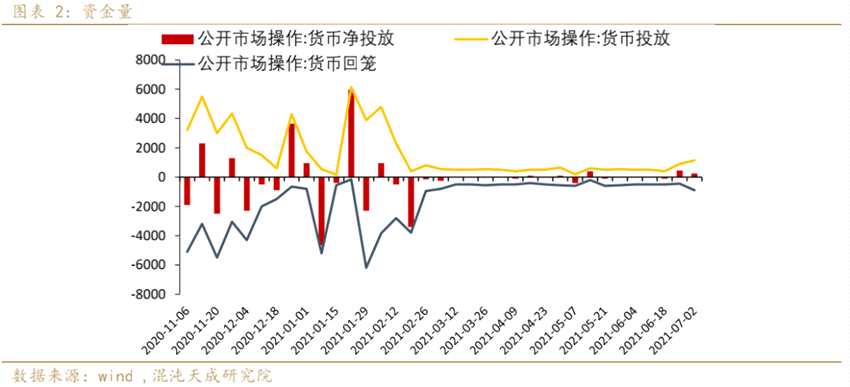

本质上这一轮牛市的上涨是流动性宽松推动的,流动性的变化是影响市场的关键因素,因此我们加入流动性的量价观察。央行转发金融时报文章称,当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。但是股票投资者较为关注央行的资金投放情况,视为抱团股筹码松动的观察指标。

政治局会议定调政策在退出期,但窗口期较小,随时准备根据实际情况进行调整。政治局会议也表示“当前经济恢复不均衡、基础不稳固”。在经济恢复不均衡、基础不牢固的背景下,宏观政策不会明显收紧,而是会平稳退出。

本周利率小幅回升,央行净投放250亿元。中国十年期国债收益率继续回落,美债十年期收益率回落至1.45%。

三 风格表现

本周指数普跌,创业板相对抗跌,上证50深跌3.6%。主题上服务、投资领跌,风格上金融、周期领跌,成长相对抗跌。周四全天是权重股带动指数上行,所以上证50领涨。但是收盘的时候我们注意到股指期货的基差走扩,期货相对现货贴水幅度加深,表明市场预期悲观。周五大跌可以看作交易七一的结束,放弃幻想,博弈财报季。

四 后续展望

行业风格方面,上证50超配金融,低配科技和周期,受到银行和非银行业影响较大。对于科技、消费的权重在逐步提升。沪深300较为均衡,略超配金融,略低配科技。中证500显着不同,超配科技、周期,大幅低配金融。受TMT和化工行业影响较大。

企业盈利方面,总体来看,5月份工业企业效益状况延续稳定恢复态势,但企业盈利不平衡状况较为突出,恢复基础尚不牢固。一是受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大。二是小微企业利润增速低于大中型企业,私营企业利润增速低于规模以上工业平均水平。

货币政策方面,社融整体不算利空,新增人民币贷款略超预期。低于预期最多的是企业债融资,预期+1000亿,实际-1336亿,主要是城投债到期较多,而且专项债发行慢,专项债发行大幅低于去年同期,导致配套的城投债发行也不好。非标的收缩也略低于预期,信托+委托合计-1700亿。整体来看,专项债发行不佳,同时配套的城投债也不行;此外非标继续萎缩。

整体来看,当前是经济弱复苏+流动性没那么紧的组合。但有一些地方我们需要注意:1.市场预期5月份是PPI高点,那么6、7月份就是重要的观察窗口期,如果6、7续创新高,那么关于货币政策收紧的担忧要上升;2.7、8月份是财报季,我们一直谈论的大宗商品上涨传导不畅、侵蚀中下游利润就会在报表里落实。

所以,对于后市我们的看法是,市场接下来可能会进入震荡期,7、8月份财报的利空落地可能会引发进一步的调整,以及PPI在5月之后续创新高的话,流动性的担忧也会加剧市场的调整。

关于以色列的疫情反弹,首先是以色列放松了疫情管制,从6月15日开始,将取消在室内戴口罩的要求。一周后大约250例印度delta变种确诊,其中约50%为在校儿童或青少年,而超过30%的确诊者为完成双针疫苗接种的成年人。以色列卫生部总干事Chezy Levy表示,在23日新的增确诊病例中,有40%-50%是已经接种了疫苗的人,他对此表示担忧。

我们认为,如果是青少年疫苗接种率低导致的反扑,那么加大青少年疫苗接种就行了。但是以色列恢复了室内戴口罩的要求,说明对于辉瑞的有效性产生了动摇。

以色列疫苗接种,除了未成年那一档较低,其他的两针接种人群轻松达到均值80%。所以目前看来,不是接种率到70%达到群体免疫就能放开的问题。青少年接种率低是一方面,此外总有不打疫苗的人群。再者是变种病毒,delta新变种AY.2,有免疫逃逸突变基因,更厉害的变种病毒在路上。以及对疫苗有效率过于乐观导致的群体性活动。

本周沪深两市成交额保持在万亿以上,换手率回落。从四月底开始创业板成交额/沪深两市成交额逐渐上升,表明中小创的情绪升温。

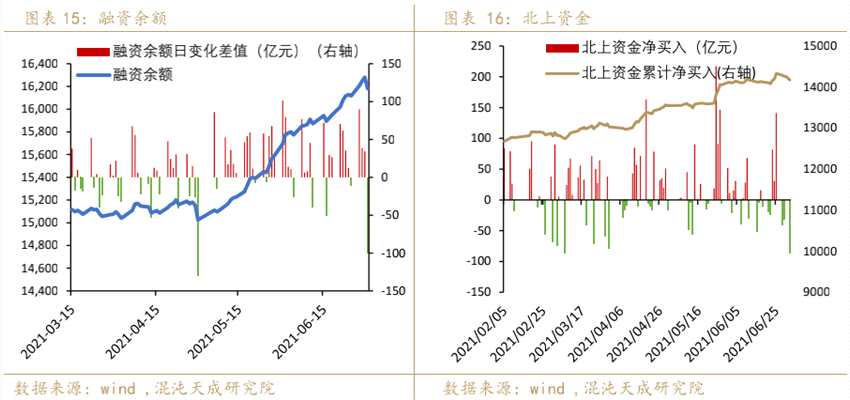

资金面偏利空,本周融资余额增加63亿元,北上资金净流出158亿元。

股债性价比跟踪来看,当前位置债券有吸引力,但是当前宏观环境对股市友好,利空债市。

【权益风险溢价(ERP)是指股票收益超出无风险利率的部分,可以衡量风险资产相对于无风险资产的吸引力】,股指吸引力处于18年到现在比较低的位置,十年期国债收益率也超过了股指的股息率。

五 市场情绪

上证综指涨停股比例小幅回落。亏损股/绩优股指数震荡,表明市场情绪并不过热。

PPI,央行