中金海外:6月非农大超预期,高估值成长股或承压

来源: 互联网

作者:佚名

摘要: 本文来自“Kevin策略研究”,作者KevinLIU,原标题《中金海外策略6月非农:大超预期;有助于股好于债、成长向价值轮动》。北京时间7日晚,美国劳工部公布了2017年6月非农就业报告。6月份新增就

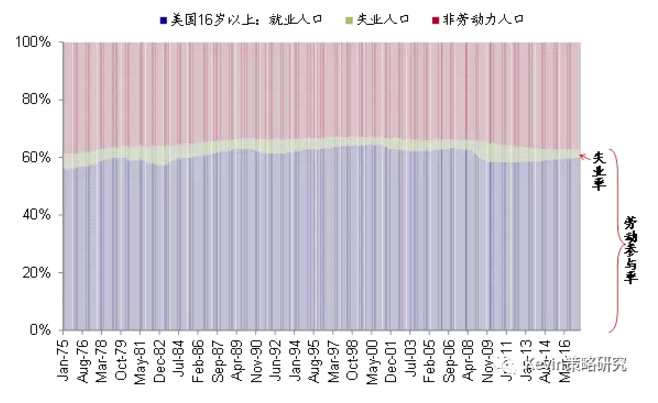

本文来自“ Kevin策略研究”,作者 KevinLIU,原标题《中金海外策略6月非农:大超预期;有助于股好于债、成长向价值轮动》。 北京时间7日晚,美国劳工部公布了2017年6月非农就业报告。6月份新增就业22.2万人,大幅好于市场预期的17.8万人,也好于上修后的前值(5月份新增就业人数由13.8万上修至15.2万)。相比之下,6月份失业率则从5月份的4.3%再度回升至4.4%,但一定程度上是由于6月劳动参与率的上升(62.8% vs. 5月62.7%)。不过我们认为,正如5月失业率降至4.3%的历史低位与当时劳动参与率的下降有很大关系(4月为62.9%)一样,对于已经处于历史低位的失业率在6月份的再度反复也无需做过度解读。薪资水平与5月持平,环比增速为0.2%,同比增速为2.5%,但均逊于预期。

由于失业率小幅回升、且薪资增速弱于预期,因此数据公布后,金融市场最初的反应略显失望,美元小幅下跌、利率略有下行,但随后均转为再度上行。对于此次数据的潜在影响,我们点评如下:

就数据本身而言,新增就业人数大超预期有助于打消担忧;失业率虽然上升但无所过度解读;工资增速仍略显不足。尽管我们一直强调在当前接近充分就业的状态下,月度新增就业的重要性逐渐下降,而且由于这一数据本身起伏较大,因此单月波动并不能说明太多问题,不过6月大幅超出预期的数据依然有助于打消投资者因上个月数据明显偏弱而对美国经济的担忧情绪。

相比非农就业,失业率的上升似乎吸引了更多关注,但我们认为,对于已经处于长期历史低位数据单月的反复无需做过度解读。而且,从数据上来看,6月失业率的上行并非因为失业人数增加造成的,实际上6月份就业人数较5月明显回升,只不过由于整体劳动力人口增幅更大(失业率=就业人口/劳动力人口),意味着更多此前属于非劳动的人口重新回到就业市场(反应为劳动参与率的提升,劳动参与率=劳动力人口/总人口),进而使得分母增加更快拖累了失业率,但这从某种意义上却并非坏事。

工资增速是唯一的不足之处,虽然与5月持平,但并没有大幅改善、且低于市场预期。不过,正如我们此前强调的那样,给定当前如此低的失业率,企业未来需要用更高的工资吸引更多的人回到劳动力市场,因此如果不是经济突然失速,那么未来劳动参与率和工资增速的回升可能也是迟早的事。

对于美联储货币政策,从预期角度看,将进一步强化对于美联储“缩表”的预期;对于美联储而言,可能也没有停步不前的“借口”。6月加息并给出“定量式缩表”路径图之后,市场对于美联储9月份开启缩表的预期在逐渐升温(市场预期9月加息概率大幅降低,因为加息和“缩表”大概率不会同时进行),近期也有多位美联储官员讲话为此“造势”,考虑到9月如果启动“缩表”,7月的FOMC会上(7月25~26日)可能会给出前瞻指引,而此次非农将是美联储在7月FOMC前看到的最后一个就业数据,因此对于美联储而言,或许在没有太多停步不前的“借口”。当然,数据明显向好也将强化市场对于未来紧缩的预期。

对于美联储货币政策,从预期角度看,将进一步强化对于美联储“缩表”的预期;对于美联储而言,可能也没有停步不前的“借口”。6月加息并给出“定量式缩表”路径图之后,市场对于美联储9月份开启缩表的预期在逐渐升温(市场预期9月加息概率大幅降低,因为加息和“缩表”大概率不会同时进行),近期也有多位美联储官员讲话为此“造势”,考虑到9月如果启动“缩表”,7月的FOMC会上(7月25~26日)可能会给出前瞻指引,而此次非农将是美联储在7月FOMC前看到的最后一个就业数据,因此对于美联储而言,或许在没有太多停步不前的“借口”。当然,数据明显向好也将强化市场对于未来紧缩的预期。

从未来开启“缩表”对金融市场的潜在影响来看,我们依然维持此前的观点,即短期影响更多将是情绪而非实质,即使有,短期内也有限可控,主要原因在于:1)美联储加强沟通,市场已经有所准备;2)“定量式缩表”路径可控,便于锚定市场预期;美联储给出了具体的“缩表”路径,最大限度避免了出现预期差的可能;3)初期“缩表”规模不大,因此影响有限。

从市场和风格角度来看,结合近期欧美英主要央行的“鹰派”言论,此次非农向好强化美联储“缩表”临近的预期可能会在短期内继续支撑主要发达市场利率。在这一背景下,一方面虽然我们认为再度重演2013年5月市场在完全意外情形下的“削减恐慌”的可能性相对不大;但另一方面一些反应尚仍不够充分的资产,如欧洲债券、及高估值的成长股仍可能在持续累积的预期变化中承受相对更多压力,这也是近期德国国债收益率陡峭上行的主要原因。

这一变化对于资产价格表现和市场风格而言会产生一系列的连锁反应。正如我们在本周一发表的《海外配置7月报:股好于债,成长或向价值轮动》中所判断的那样,我们认为往前看的短期内:

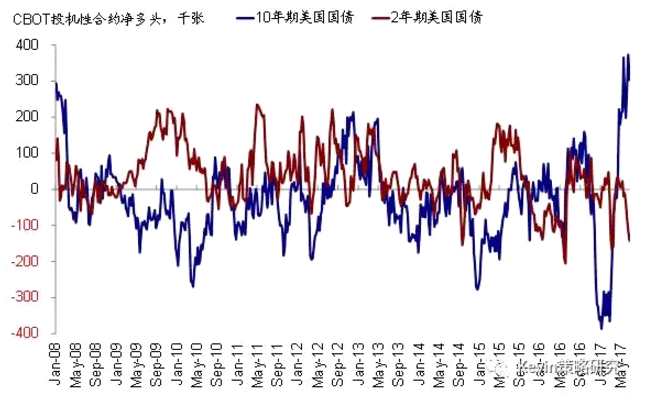

1)资产类别间,股继续好于债。自3月份以来随着“特朗普交易”逐渐趋弱而下行的利率水平可能在短期内面临上行压力、特别是一直处于低位的欧元区利率,因此债市表现和资金流入可能承受压力,近期德国利率大幅上行和本周欧洲债市资金流入大幅减少便是验证。而且从仓位来看,债券也已经显得较为拥挤(美国10年期国债CFTC投机性多头仓位目前处于金融危机以来的高位);

2)市场风格上,成长向价值切换。成长股同样在3月之后持续跑赢价值股,主要得益于增长和通胀动能的放缓、以及特朗普新政预期的持续回落。当前,成长 vs. 价值的相对强势已经到了一个阶段高位,近期已经出现逆转。此外,我们此前在专题报告《从策略视角看,美股科技股的相对强势是否将要逆转?》中梳理的价值成长风格轮动的两个主要宏观环境因素(利率抬升+经济预期好转)近期也都在向着有利于价值的方向演进,因此成长向价值的切换,例如科技股 vs. 银行股可能再度上演,至少在相对收益层面。如果未来美国数据继续好于预期(当前美国经济意外指数已经处于2012年以来低点,表明预期已大幅降低,因此未来数据好于预期的可能性更大)、或者特朗普政策有一些积极进展(7月初参议院就医改法案投票)都有可能进一步推进风格的切换;

3)不过,资产和风格间的轮动与再平衡过程仍然可能会给市场带来一定波动。

(编辑:曹柳萍)

(编辑:曹柳萍)

关键词:

审核:yj164

编辑:yj127

预期,市场,数据,失业率,我们