地方煤炭国企改革强势崛起 8股补涨迫在眉睫

摘要: 国投新集(个股资料操作策略咨询高手实盘买卖)国投新集:成本控制助2季度环比减亏,看点仍在央企改革国投新集601918研究机构:长江证券分析师:董辰撰写日期:2015-08-12事件评论。原煤产量同比下

国投新集(个股资料 操作策略 咨询高手 实盘买卖)

国投新集:成本控制助2季度环比减亏,看点仍在央企改革

国投新集 601918

研究机构:长江证券 分析师:董辰 撰写日期:2015-08-12

事件评论。

原煤产量同比下滑。公司上半年原煤产量876.85万吨,同比下降12.94%,商品煤产量708.98万吨,同比下降17.95%,经济疲弱、下游需求不足对公司的生产经营建设产生了较为明显的影响。

煤价弱势叠加成本上升,毛利率同比降幅较大。以商品煤产量口径计算,上半年公司吨商品煤售价339.21元,同比下降32.94元,降幅8.85%,降幅小于矿区所在市场价,提现公司良好的煤质管控能力和议价能力。上半年公司吨商品煤成本407.94元,同比上升39.4元,增幅10.70%,受开采条件所限,公司生产成本回旋本身余地有限,产量下滑更加不利于固定成本摊薄。上半年吨商品煤毛利-68.73元,同比下降72.38元,煤炭业务毛利率-20.26%,同比下降21.24个百分点。

期间费用控制得力,管理费用降幅较大。上半年公司期间费用合计6.06亿元,同比下降9.67%,其中销售及管理费用同比分别下降27.01%、32.34%,主要是因为运费、相关税费下降及成本管控所致。上半年财务费用3.71亿元,同比增长13.40%,主要源于流动资金贷款增加。

成本控制助力2季度环比减亏。2季度公司毛利环比基本持平,在市场价格大幅下滑的情况下实属不易,期间费用环比下降0.29亿元,降幅9.14%,公司2季度成本控制力度明显加强。另外公司2季度资产减值损失冲回0.47亿元,环比1季度多冲回0.19亿元。2季度公司归属净利润亏损4.22亿元,环比减亏0.68亿元。

会计估计变更预计增加利润总额约2.79亿元,看点仍在央企改革,维持“中性”评级。我们预测公司15-17年EPS分别为-0.72、-0.75、-0.75元,维持“中性”评级。

中煤能源:受益国企改革

中煤能源 601898

研究机构:中信建投证券 分析师:万炜,李俊松,王祎佳 撰写日期:2015-08-25

产量、售价均大幅下降,煤炭业务整体亏损

报告期内公司完成商品煤产量4627万吨,同比减少1309万吨,下降22.1%。其中,动力煤产量4218万吨,焦煤产量409万吨。公司自产动力煤综合售价同比下降76元/吨到294元/吨,焦煤下降96元/吨到482元/吨。公司自产煤综合售价下降72元/吨到310元/吨。成本方面,公司自产商品煤吨煤成本下降22元/吨到179元/吨。公司煤炭业务毛利率31.1%,同比下降4.3个百分点。从营业利润角度看,公司煤炭业务亏损-12.85亿元。

蒙陕基地重点煤化工项目陆续投产使整体毛利率提高

报告期内公司煤化工业务扣除分部间交易后的营业收入从2014年上半年的18.43亿元增长232.7%至61.31亿元。其中:榆林烯烃项目2015年初投入运营,上半年烯烃收入25.66亿元;尿素收入15.02亿元,同比增加13.75亿元,主要是图克化肥项目2014年12月投入运营;甲醇收入5.99亿元,同比增加4.20亿元,主要是蒙大甲醇项目2014年10月投入运营;焦炭收入8.61亿元,同比减少3.40亿元,主要是焦炭销售价格同比下降、销售量同比减少。公司煤化工业务的营业成本从2014年上半年的16.49亿元增长141.4%至39.81亿元,主要是蒙陕基地重点煤化工项目2014年下半年起陆续投入运营使成本同比增加。煤化工业务毛利率35.1%,同比增加24.6个百分点,主要是公司加快产业转型,蒙陕基地重点煤化工项目2014年下半年起陆续投入运营,使煤化工业务毛利率提高。

财务费用同比大增

报告期内公司财务费用19.55亿元,比上年同期8.94亿元增加10.61亿元,主因是,蒙陕基地重点煤化工项目陆续转入生产,使费用化利息支出同比增加;以及受市场形势影响,经营活动产生现金流入减少,经营周转和股权投资等占用资金同比增加,使利息支出相应增加。

中国神华(个股资料 操作策略 咨询高手 实盘买卖)

中国神华:产业结构一体化迎协同效应

中国神华 601088

研究机构:中信建投证券 分析师:李俊松,王祎佳,万炜 撰写日期:2015-09-02

公司占据行业龙头地位,拥集团优质资产

中国神华能源股份有限公司(中国神华)是我国规模最大、现代化程度最高的煤炭企业和世界上最大的煤炭经销商,其主营业务包括煤炭、电力的生产与销售,煤炭的铁路、港口和船队运输、煤化工等。无论是煤炭产销量,还是营业收入和净利润角度,中国神华都远超行业均值,占据煤炭行业龙头地位。中国神华作为神华集团最重要的经营主体和上市平台,拥有神华集团优质的煤炭资源和电力资产、全部的铁路、港口、航运资产。截至2014年末,中国神华资产总额占神华集团的比例达到57.35%,原煤产量占神华集团煤炭产量的64.77%。

审时度势调整产业结构,一体化经营稳业绩

自2011年四季度以来,受宏观经济增速放缓因素影响,主要耗煤行业产品产量增速明显下降,煤炭价格下跌,行业景气度持续下滑。中国神华开始进行产业结构调整,按合并抵消前各业务板块毛利润计算,公司煤炭、发电、运输、煤化工板块的占比由2011年的64%、17%、19%、0%优化为2015年年中的35%、37%、26%、2%。同时煤电一体化的成本优势逐渐显现,发电板块开始增长为公司新的利润来源,对冲煤炭板块的业绩下滑。运输板块业绩出现一定程度下滑,煤化工业务具备潜力,为公司的后续转型带来了新思路。着眼未来发展,公司产业结构调整的脚步仍将继续,组织好产运销一体化经营,提升煤基能源板块竞争力,将成为公司下一步的发展方向。

国企改革助澜,低估值迎修复带来新的升值空间

自2012年以来,煤炭价格已连续三年下行,行业整体进入亏损期进而谋求转型发展,行业景气度下降促使企业在困境中寻找转型改革的出路。在此基础上,行业资源整合和去产能的进程将进一步加速,上市公司价值势将迎来重估。按照目前的国企改革实践及预期,煤炭企业国企改革主要有五大方式:行业兼并重组、以股权引进战略投资者、成立国有资本运营投资公司,上下游产业链整合和上市公司平台的再造和再利用。改革的核心是盘活目前盈利较低的煤矿类资产,可以看到中国神华产业结构的调整已经取得一定程度的效果,我们预测15、16、17年公司EPS分别为1.14、1.29、1.47,对应PE为12.2、10.7、9.5,估值处低位,有一定的反弹空间。可以预见随着未来改革进程的加快,公司有望迎来进一步的升值空间。

阳泉煤业(个股资料 操作策略 咨询高手 实盘买卖)

阳泉煤业:成本控制给力,行业下行中业绩稳健

阳泉煤业 600348

研究机构:中信建投证券 分析师:李俊松,王祎佳,万炜 撰写日期:2015-09-02

成本控制较好,业绩稳健。

2015年上半年,公司原煤产量完成1561万吨,与同期相比增加0.32%;采购集团及其子公司煤炭1698万吨,与同期相比增加8.22%;其中收购集团原料煤636万吨。销售煤炭3070万吨,与同期相比增加6.52%。2015年上半年公司煤炭销售综合价格267.36元/吨,同比下降93.64元/吨,吨煤下降25.97%。公司煤炭成本下降明显。上半年煤炭吨煤均价同比下降88元/吨至223元/吨,相比2014全年的295元/吨也有下降。分煤种看,成本下降最多的是洗末煤,吨煤下降31.12%至203元/吨。从毛利率角度看,公司三个主力煤种毛利率总体上呈上升趋势,其中洗末煤、洗块煤毛利率分别有所上升,达到6.63%和43.42%;但洗粉煤毛利率小幅下降由去年同期的22.61%降至22.46%。报告期内公司煤炭业务整体毛利率16.58%,同比上升2.57个百分点。

公布未来三年股东回报规划体现发展信心。

公司公布未来三年股东回报规划,提出在满足正常生产经营的资金需求的前提下,公司可以优先采取现金分红方式进行利润分配。公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。体现公司对长期发展的信心。

向控股股东申请委托贷款。

由于公司目前资金周转紧张,向阳煤集团申请7.5亿元的委托贷款,阳煤集团同意通过阳煤集团财务有限责任公司(以下简称“财务公司”)向公司提供该笔借款,期限为1年,利率为6%。

成本持续下降,维持买入评级。

公司煤炭销售以合同煤为主,业绩在行业下行中体现出了一定的稳定性。此外近年来公司一直狠抓成本控制,吨煤成本持续下降。我们仍看好公司煤炭资源价值,在当前市场下公司仍是煤炭股中较高弹性品种,此外国企改革中公司也将受益集团资产的注入。我们预计15年EPS0.26元,维持买入评级,目标价8元。

陕西煤业(个股资料 操作策略 咨询高手 实盘买卖)

陕西煤业:看好长期发展

陕西煤业 601225

研究机构:中信建投证券 分析师:万炜,李俊松,王祎佳 撰写日期:2015-09-01

煤炭产量同比下降7.92%,销量增1.40%,毛利率30.16%

报告期内,公司实现煤炭产量5302万吨,同比减少485万吨,下降8.38%;实现煤炭销量6658万吨,同比增加92万吨,增长1.40%。其中:铁路运量2862万吨,同比增加148万吨,增长5.45%。公司煤炭售价为267.73元/吨,同比减少38.28元/吨,降幅12.51%。自产煤完全成本158.85元/吨,同比下降22.91元/吨,降幅12.6%。报告期内公司煤炭业务毛利率为30.16%,同比6.05个百分点。

上半年大幅亏损9.5亿元

上半年公司受到煤炭价格大幅下跌影响,虽然成本同比也有所下降,但本年市场煤炭价格降幅超过20%,仍难以扭亏。上半年公司吨煤净利润仅14元。此外受铁路运费增加影响公司销售费用也同比增加6.83%。

进军煤炭供应链金融,提升估值想象

公司在年报中披露,未来将重点以陕西煤炭交易中心为平台,推进煤炭现货、期货、电子化交易和供应链金融,整合煤炭交易信息、支付、金融、物流等资源,创新煤炭交易新模式。公司在陕西煤炭市场具有绝对话语权,年产量过亿吨,客户资源丰富,未来在煤炭电商领域将有突破。

国企改革进展虽慢,集团大量资产仍有较大注入预期

国企改革方面整体进展较慢,但陕煤化集团可能会在陕西省整体改革相关政策出来以后比别的企业进展更快。集团上市时候6个煤矿不符合上市条件的煤矿,另外彬长、陕北都有一些新矿。后续集团煤炭板块注入上市公司几无悬念。其他板块上,集团电力规模较大,但股权出资需要几年磨合期,磨合期过后肯定也会考虑注入。此外由于电力运输比煤炭运输环保,未来公司会逐步考虑建设坑口电站。而化工领域与煤炭相关性较小,暂时不考虑注入。

次新股、弹性佳、进军煤炭互联网,提升其股价预期

公司2015年目标为力争全年实现原煤产量10605万吨,实现销售收入423.50亿元。下半年,公司将继续围绕全年计划,紧盯市场动态,优化产量结构、产品结构,强化成本管控,及时调整销售策略,提高煤炭标准化和质量管理,多措并举,最大程度地保证全年目标的完成。公司是煤炭上市企业中唯一次新股,其资源优势明显,在陕西地区是仅有的大型煤炭集团之一,当地下游企业对其依赖性较强。进军煤炭互联网将进一步提升公司估值。短期来看,公司全年预计难以扭亏,但我们仍长期看好如陕煤这样高弹性的煤炭企业。我们预计公司15年EPS-0.08元,维持买入评级,目标价6元。

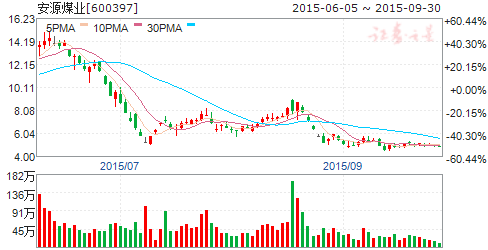

安源煤业(个股资料 操作策略 咨询高手 实盘买卖)

安源煤业:2季度重组以来首亏,转型和国改仍是主要看点

安源煤业 600397

研究机构:长江证券 分析师:董辰 撰写日期:2015-09-01

煤炭产销下滑,贸易量同比降幅4成。上半年公司原煤产量278.32万吨,同比下降45.59万吨,降幅14.08%;商品煤产量263.77万吨,同比下降51.72万吨,降幅16.39%,商品煤销量247.60万吨,同比下降18.25%。上半年煤炭贸易量267.01万吨,同比下降40.40%。

自产煤毛利率下滑,贸易煤毛利率提升。上半年公司商品煤平均售价433.78元/吨,同比下降65.89元,降幅13.19%。吨商品煤成本385.81元,同比下降6.79%,受开采条件限制降本空间有限,上半年吨煤成本47.97元,同比下降44.06%,自产煤毛利率同比下降8.7个百分点至8.71%。上半年吨贸易煤毛利8.08元,同比上升2.92元,贸易煤毛利率同比上升0.78个百分点至1.79%,贸易质量有所提高。

期间费用控制得力,管理费用降幅较大。上半年公司期间费用合计2.60亿元,同比下降18.94%,其中管理费用同比下降33.80%,主因公司减员降薪及矿产资源补偿费免缴。上半年销售费用同比上升2.21%,财务费用同比下降7.08%。

产销环比下滑叠加煤价弱势,2季度单季首亏。2季度公司原煤产量135.32万吨,环比下降5.37%,商品煤产销量127、121.6万吨,环比下降6.05%、3.49%。2季度公司主力矿井所在地区煤价弱势,实现毛利0.31亿元,环比下降79.54%。2季度归属净利润-1.13亿元,环比下降1.143亿元,重组上市以来单季度首亏。

产能增长潜力有限,看点仍在“互联网+”和国企改革,维持“买入”评级。

我们预测公司15-17年EPS分别为-0.18、-0.13、-0.12元。

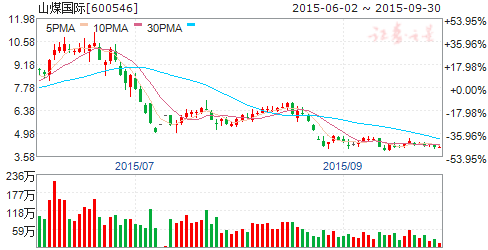

山煤国际(个股资料 操作策略 咨询高手 实盘买卖)

山煤国际:2季度维持微利,关注转型进展

山煤国际 600546

研究机构:长江证券 分析师:董辰 撰写日期:2015-09-01

事件评论

产量同比下降,太行海运同比减亏。上半年公司原煤产量677.42万吨,同比下降13.26%,6大主力矿井销量594.31万吨,同比上升6.96%。上半年煤炭贸易量5877万吨,航运量583.95万吨,同比上升24.99%。太行海运同比减亏730.45万元。上半年6大矿井中铺龙湾及宏远同比转亏,凌志达亏损同比扩大0.45亿元。

成本控制缓冲煤价下跌影响。上半年公司吨商品煤收入300.23元,同比下降23.36%,吨商品煤成本164.44元,同比下降26.87%,吨煤毛利135.79元,同比下降31.10元。成本端控制有方助力自产煤毛利率同比上升2.63个百分点至45.23%,弱势行情下实属不易。上半年煤炭贸易毛利率2.7%,同比上升0.81个百分点。

期间费用同比上升,销售费用增幅较大源于结算方式改变。上半年公司期间费用合计11.98亿元,同比上升1.57%,其中销售费用同比上升22.98%,主因运费结算方式转变。管理费用同比下降9.54%,财务费用同比上升7.26%,主因借款总额增加。

2季度归属净利润维持微利。2季度公司实现毛利7.90亿元,环比上升0.63亿元,增幅8.62%。2季度资产减值损失0.10亿元,主要是计提坏账损失所致,叠加期间费用环比回升14.22%,2季度归属净利润0.03亿元,维持微利。

在建矿投产提升业绩弹性,关注转型进展,维持“增持”评级。公司鹿台山及韩家洼煤矿已通过竣工验收,投产后有助提升业绩弹性。我们预测公司15-17年EPS 分别为0.01、0.03、0.04元。

公司,同比,下降,煤炭,上半年