PPP淘金热潮再现 8只股证金汇金重仓持有

摘要: 第1页:PPP淘金热潮再现证金汇金重仓持有13只个股第2页:国统股份:PPP项目再下一城,拿单优势突出第3页:葛洲坝:PPP龙头股,看好水务环保发力第4页:首创股份:环境综合治理实力增强,PPP订单增

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

国统股份

国统股份:PPP项目再下一城,拿单优势突出

国统股份 002205

研究机构:广发证券 分析师:邹戈,谢璐 撰写日期:2016-09-20

公司与湖南建筑工程集团联合体预中标龙海市新建道路、道路改造和城区防洪及污水截流综合改造工程PPP项目,预中标金额10.3亿。

积极布局,PPP项目再下一城。

公司今年以来接连中标PPP项目订单(包括框架协议),此次中标已是第5个项目,此前签订的项目有:9月签署西藏日喀则58.5亿基建项目(综合管廊20亿、综合物流园34.5亿、橡胶坝建设2亿、污水处理2亿)、8月签署新疆鄯善石材工业园10亿基建项目、7月签署唐山市高新区50亿海绵城市及地下综合管廊项目、3月签署望都经济开发区2.5亿地下管廊项目。其中望都项目已经正式签订合同,其余项目签署战略框架合作协议。

背靠央企中材集团的PCCP龙头,PPP项目拿单优势突出。

公司作为PCCP行业龙头之一,同时具有央企背景(大股东是新疆天山建材集团,持有30%股权,央企中材集团持有天山建材集团51%股权),布局PPP意愿强烈,未来在PPP项目的中标、落地实施、融资方面,都具备明显优势。

PCCP在手订单充足,业绩拐点可期。

受益行业需求回升,公司今年新签PCCP订单大幅增长(大订单合计约10亿),远超去年同期,公司目前在手订单充足,考虑订单供货期和去年低基数效应,未来业绩拐点可期。

投资建议:给予“买入”评级。

公司是PCCP行业龙头之一,随着水利投资提速带动行业需求回暖,公司新签管材订单大幅增长,目前在手订单充足,未来业绩拐点可期;同时公司积极布局PPP,依托管材上市公司+央企背景,率先布局地下综合管廊、海绵城市等PPP项目领域,拿单优势突出,接连中标PPP项目。我们预计公司2016-2018年EPS分别为0.05、0.35、0.72元/股,给予“买入”评级。

风险提示:订单执行不达预期,PPP项目不达预期;

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

葛洲坝

葛洲坝:PPP龙头股,看好水务环保发力

葛洲坝 600068

研究机构:长江证券 分析师:范超 撰写日期:2016-09-02

事件描述

葛洲坝发布2016年中报,报告期实现营业收入392.76亿元,同比上涨16.09%,毛利率13.28%,同比下降2.40%,归属净利润14.42亿元,同比上升14.85%,EPS0.31元;公司2季度实现营收224.59亿元,同比上涨23.34%,毛利率12.01%,同比下降3.71%,归属净利润7.96亿元,同比上升6.67%,EPS0.17元。

事件评论

增长符合预期:受经济下行及上半年洪涝灾害影响,公司营收增速未完成时序计划。盈利能力方面,受营改增影响毛利率同降2.40%。费用方面,研发费用及职工薪酬增加,管理费用同增3.09亿元;利息收入增长及债务利息降低致财务费用同减0.46亿元。金融资产减值致投资收益同减2.11亿元;坏账损失减少及存货价值回升致资产减值损失同减0.37亿元。上半年扣非归属净利润同增23.64%,符合预期。

PPP订单充裕,增长基础扎实:截至目前中标PPP订单750亿以上,PPP框架协议3000亿左右。目前PPP顶层设计渐明,第三批示范项目投资额或超6千亿,而基建是PPP最纯正的标的,公司基建业务占比67%,未来几年将充分受益于PPP红利,增长空间值得期待。此外,水泥业务产能置换项目生产线建成投产,产能释放将进一步助推增长。

抢抓“一带一路”政策,建立海外投资平台:公司设立全资子公司海外投资有限公司,作为海外投资平台。目前该公司已经与埃及方面签订一个65.64亿元的合同,未来海外业务增长空间巨大。

转型环保领域成未来增长亮点:完成对凯丹水务剩余25%股权的收购,同时还拟收购湖南海川达100%股权;与子公司共同设立葛洲坝兴业再生资源有限公司,新型道路材料公司获得“高新技术企业证书”。在“水十条”的提出以及海绵城市建设的大背景下,公司坚定转型环保产业,必将长期受益日益增长的生态环境建设市场,成未来增长亮点。

公司装备制造业务转型升级再进一步,报告期实施国内最大的中速燃气内燃机分布式能源项目。此外伏发电市场方面已获两个光伏项目。

预计公司2016、2017年的EPS分别为0.73元、0.89元,对应的PE分别为9倍、7倍,给予“买入”评级。

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

首创股份

首创股份:环境综合治理实力增强,PPP订单增量可期

首创股份 600008

研究机构:华金证券 分析师:徐曼 撰写日期:2016-09-01

投资要点。

事件:8月30日公司发布2016年半年度报告,报告期内公司实现营业收入30.68亿元,同比增长9.22%,实现归母净利润2.57亿元,同比下降21.19%。(调整后口径)期间费用增长幅度较大导致公司业绩下滑:上半年公司营业收入同比增长9.22%,管理费用和财务费用分别同比增长27.74%和20.85%,两费的增加导致本期公司业绩有所下滑。分业务看,公司主营的水务、固废收入均有所上升,污水处理、自来水生产销售、垃圾处理业务收入分别同比增长3.66%、38.54%和10.79%。公司环保建设和垃圾处理的毛利率分别比上年增加7.93和7.76个百分点,公司整体毛利率36.47%,与上年同期持平。值得一提的是,由于本期现金流回流状况良好,上半年经营活动产生的现金流量净额同比增长430.65%,公司现金流质量有所提高。

水务业务平稳增长,固废处理占比快速提升:报告期内公司新增水处理能力约70万吨/日,公司合计拥有水处理能力超过1,950万吨/日,目前公司的水务投资、工程项目分布于全国18个省、市、自治区、共计72个城市,全国布局优势明显。上半年公司实现污水处理收入5.38亿元,同比平稳上升3.66%;自来水生产销售收入5.1亿元,同比上升38.54%。公司垃圾处理业务实现14.64亿元收入,在营业总收入中占比达47.72%,较上年同期增加28.67个百分点,公司2015年通过收购扩大固废业务规模取得显著成效。公司水务、固废项目顺利推进,环境综合治理竞争力增强。

背靠北京市国资委,PPP项目拿单有优势:PPP模式自2014年兴起以来,在环保行业的应用越来越深入。截至2016年6月30日,财政部前两批105个已落地示范项目中,生态建设和环境保护项目9个,占9%,在所有行业中排名第二:82个已录入签约社会资本信息的项目中,国企参与率达55%,可见国企在PPP项目竞标中具有相对优势。公司具备水务行业龙头地位、国资委间接控股的两大优势,在PPP项目竞标中优势明显,未来PPP订单增量带来的业绩实现值得期待。

投资建议:我们公司预测2016年至2018年每股收益分别为0.13、0.14和0.16元,给予增持一B建议,6个月目标价为4.83元,相当于2.17年34.5倍的动态市盈率。

风险提示:行业竞争加剧、PPP项目落地不达预期

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

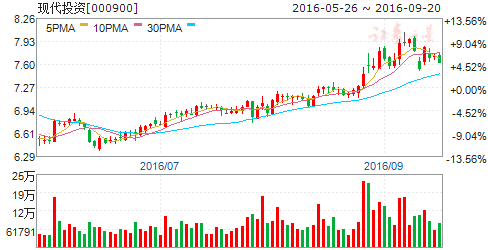

现代投资

现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进

现代投资 000900

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-08-29

报告要点

事件描述

2016年上半年,现代投资营业收入同比增长40.34%至39.00亿,毛利率同比减少4.60个百分点至19.77%,归属净利润同比增长43.29%至3.42亿,最终EPS 为0.338元/股。其中,第二季度营收同比增长69.88%至25.32亿,毛利率同比下降5.99个百分点至18.17%,归属净利润同比增长50.69%至2.20亿,对应EPS 为0.218元。

事件评论

长潭改造影响渐逝,下半年将受益潭邵大修。2016年上半年,公司营收同比增长40.34%至39亿元,其中公路收费主业实现收入10.75亿,同比基本持平。2015年11月开始,长潭高速黎托段进行下沉改造,长潭高速和潭耒高速车流均受到了一定的抑制。因此上半年长永、长潭高速收入同比下降7.77%,潭耒高速收入同比微幅增长1.93%。黎托段改造1月份完成,后续车流量有望逐步回流增长。同时,因平行的潭邵高速5-11月分阶段进行半幅封闭施工,绕行车辆将增厚潭耒车流。6-7月,潭耒高速日均折算全程车流量分别同比增长16.8%和18.8%。叙怀高速经历去年高增长,增速将逐步回落,上半年叙怀高速实现了16.78%的营收增长。

公路主业成本下降,毛利率提升。由于去年迎接国检,公司完成了一些预防性养护,营业成本基数偏高。今年上半年公路主业营业成本同比下降约10%,毛利率同比提升4.89个百分点至58.27%,最终公路主业毛利同比增长9.04%至6.26亿。

“一主三翼”稳步推进。上半年,公司参与投资设立两家农商行;控股子公司现代财富资管设立融资租赁公司;全资孙公司3020万元收购红河州德远环保51%股权;全资子公司现代环境科技投资与光大国际合资投资建设城市生活垃圾焚烧发电项目公司。多元化发展战略稳步推进,未来将进一步提高公司业绩弹性。

维持“买入”评级。考虑到公司公路主业车流持续恢复,持续开拓辅业提供未来空间和弹性,我们预计公司2016-2018年EPS 分别为0.67元、0.77元和0.85元,维持“买入”评级。

风险提示:长永长潭段收入水平再度下滑;大宗贸易大幅亏损

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

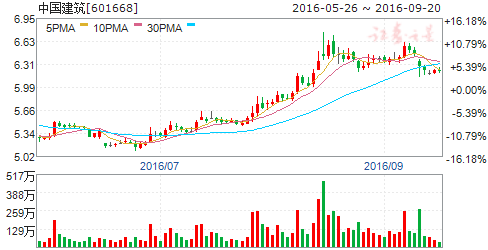

中国建筑

中国建筑:主业发展稳健,中期净利增长兑现预期

中国建筑 601668

研究机构:长江证券 分析师:范超 撰写日期:2016-08-30

报告要点

事件描述

中国建筑发布2016年中报,报告期实现营业收入4696.95亿元,同比上涨13.53%,毛利率10.24%,同比下降2.02%,归属净利润161.00亿元,同比上升17.24%,EPS0.54元;据此计算,公司2季度实现营收2556.31亿元,同比上涨16.21%,毛利率10.02%,同比下降3.14%,归属净利润97.20亿元,同比上升19.89%,EPS0.32元。

事件评论

营改增受益叠加金融资产增值,业绩兑现预期:报告期公司扩大经营规模,营业收入同增13.53%。盈利能力方面,经济下行,行业内竞争加剧导致公司毛利率同降2.02%。费用方面,职工薪酬等费用支出增加,管理费用同增6.76亿元。同时,营改增影响显著,营业税金及附加较去年同减72.67亿元;此外,金融资产增值使得公允价值变动损益同增13.89亿元。综合来看,营改增叠加金融资产增值影响突出,最终净利润161.00亿元,同增17.24%,实现预期的15%以上的增速。

主业稳健发展,国改焕发活力:报告期内,房屋建筑工程新签合同额同比增长9.6%;房地产业务“去库存”成效显著,销售额同比增长18.4%,新增土地储备301万平米。近期获央企信息公开试点,国企改革再度发力,后续降本增效可期。

PPP 经验丰富,基建业务前景可期:截止目前,公司基建业务中PPP项目占比48%,PPP 项目建设经验丰富。同时,公司与辽宁等多个地方政府签署战略合作协议。考虑到PPP 将成为基建的主要模式,公司基建业务的竞争优势有望进一获得巩固,未来发展空间仍然较大。

受益“一带一路”,海外业务大有可为:“一带一路”政策效应初显,报告期公司 “一带一路”沿线市场新签合约额近 50亿美元。同时,公司成功进入肯尼亚、新西兰等 6个新国别市场,着力开拓中南美洲市场。在公司不断发力拓展海外市场之下,未来海外业务将快速发展,且海外市场毛利率相对较高,将成为公司利润增长的亮点。

预计公司2016、2017年的EPS 分别为1.02元、1.20元,对应的PE分别为6倍、6倍,给予“买入”评级。

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

中国交建

中国交建:业绩稳步增长,一带一路与PPP业务亮点突出

中国交建 601800

研究机构:安信证券 分析师:夏天 撰写日期:2016-08-31

业绩稳步增长。公司1-6月累计收入1834.39亿元,同增4.04%;归母净利润70.23亿元,同增7.66%,二季度单季收入1008.66亿元,同减1.07%,归母净利润47.18亿元,同增3.39%。上半年扣非归母净利润增长19.44%。

受益营改增税负下降明显,现金流情况有待改善。上半年公司毛利率12.79%,与去年同期相比下降0.28个pct。营改增导致营业税金及附加占收入比大幅减少2.1个pct。三项费用率6.96%,同比上升0.36个pct,其中销售/管理/财务费用率分别变动+0.03/+0.42/-0.09个pct,管理费用上升的原因是本期研发费用支出较多。资产减值损失多计提5.87亿元,主要由于应收款规模增加导致计提坏账准备增多。投资收益减少了13.10亿元,主要原因是处置金融资产获得收益本期减少。所得税率较上期提高了1.79个pct。

综合致净利率提高0.21个pct至3.91%。公司经营活动现金净流出-155.83亿元,较去年同期多流出77.01亿元,主要原因是经营性应收项目增加较多,现金流入减少;其中第二季度净流出15.5亿元,现金流出主要发生在一季度。

PPP促基建投资类订单快速增长,在手订单较为充裕。公司报告期内基建/基建设计/疏浚/装备制造收入分别增长1.68%/5.26%/-20.09%/10.09%,实现毛利分别增长5%/3.36%/-39.70%/51.41%。基建业务稳健增长,疏浚业务收入和毛利下滑主要是部分新签项目尚处前期阶段,尚未形成收入。上半年新签合同额为2837.95亿元,同比增长7.6%。其中基建施工/基建设计/疏浚/装备制造/其他业务的新签合同额分别为2386./116/225/85/25亿元,同比增速分别为6.91%/-0.11%/46.91%/-26.36%/24.44%。受益PPP项目加速落地,公司基建投资类项目新签合同额为415.05亿元,同比增长46.1%,预计可获得建安合同金额296.5亿元。截至6月末,公司在执行未完工订单为9423亿元,是2015年收入的2.33倍,充足在手订单保障未来业绩持续稳健增长。

一带一路促海外业务快速增长,金融创新多管齐下引领PPP业务发展。公司公告1-6月新签海外订单892.64亿元,同比增长9.63%;海外收入同比增长23.55%,显著快于国内。随着一带一路纵深推进,公司海外业务将迎来高速发展,成为业绩增长强力引擎。公司在基建投资类项目上经验极为丰富,公告截止至今年6月30日,累计签订BOT/政府采购/城市综合开发合同2683/2371/1811亿元;完成投资1713/802/446亿元,已形成较大规模存量资产。同时公司组建中交资产运营中心,加强经营资产专业化管理,筹划实施,增强PPP项目承接能力。搭建综合金融平台,成立财务、租赁、基金、资管公司,引入招行、社保基金等成立中交招银轨交等多个产业基金,为PPP项目的承接奠定了坚实金融基础。

投资建议:我们预测公司2016/2017/2018年EPS分别为1.07/1.18/1.29元,当前股价对应PE分别为11/10/9倍,给予目标价16元(对应16年15倍PE),买入-A评级。

风险提示:宏观经济大幅波动风险,海外业务风险

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

中国铁建

中国铁建:中期业绩稳健增长,央企平台受益PPP推广

中国铁建 601186

研究机构:安信证券 分析师:宋易潞,夏天 撰写日期:2016-08-31

中期业绩稳健增长。公司公告1-6月收入2667.27亿元,同比增长1.46%,归母净利润58.22亿元,同比增长9.22%。主要是成本管控水平提高和融资费用降低所致。二季度单季收入1480.49亿元,同比增长1.53%,归母净利润32.5亿元,同比增长3.04%。上半年工程承包/勘察设计咨询/工业制造/房地产开发/物流贸易及其他业务收入占总收入的87.7%/1.8%/2.4%/2.8%/5.3%,同比分别增长1.09%/15.19%/-0.31%/27.25%/-6.06%,勘察设计咨询及房地产开发业务增长较快。境外收入146.44亿元,同比增长19.51%。

在手订单充裕保障持续增长。公司上半年新签合同额3756.78亿元,同比增长18.16%,为年度计划的44.06%,其中国内新签合同占93.13%。工程承包/勘察设计咨询/工业制造/物流与物资贸易/房地产开发/其他业务分别新签2999/91/97/327/208/35亿元,同比分别变动+18.1%/+53.3%/+1.7%/-2.0%/+45.7%/+320.7%。基建业务中铁路/轨交/市政工程订单增长较快,分别增长21.3%/80.3%/188.9%。截至6月底在执行未完工订单为18323.5亿元,是2015年收入的3.05倍。

毛利率有所下降,经营性现金流出增加。上半年公司毛利率10.25%,同比下降0.71个pct,主要原因是实施“营改增”后传统工程承包业务毛利率下降。三项费用率5.53%,较前期上升0.16个pct,其中销售/管理/财务费用率分别变动+0.09/+0.30/-0.23个pct,管理费用率上升系研发支出增加所致,财务费用率降低主要由于有息负债利率降低。所得税率同比上升0.12个pct,综合致净利率小幅上升0.19个pct,为2.32%。公司经营现金净流出137.40亿元,与去年同期相比多流出206.29亿元,主要是由于子公司铁建财务偿还同业拆借资金增加及吸收存款减少所致。收现比为100.93%,较上年同期减少4.42个pct。

央企平台受益PPP模式推广。公司受益稳增长政策下基建及城镇化投资规模提升,基建订单(铁路、轨交、市政)快速增长。今年以来新签PPP订单600.7亿,例如徐州轨交PPP项目已正常施工,引入徐州轨道公司、国开行、江苏国际信托等,公司占项目资本金32.7%。凭借央企平台、全产业链资质及能力、低资金成本,未来有望更深层受益PPP模式、代替地方融资平台,从施工向投融资进一步延伸,拓展利润来源。

投资建议:我们预测公司2016-2018年EPS分别为1.02/1.10/1.17元,当前股价对应PE为9/8.5/8倍,给予目标价15.3元,买入-A评级。

风险提示:宏观经济下行风险,海外经营风险。

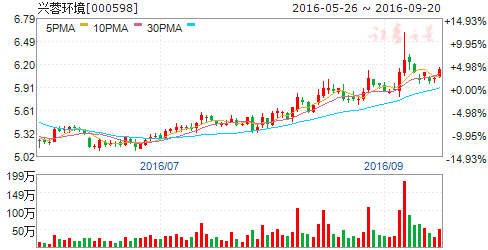

PPP淘金热潮再现 证金汇金重仓持有13只个股国统股份:PPP项目再下一城,拿单优势突出葛洲坝:PPP龙头股,看好水务环保发力首创股份:环境综合治理实力增强,PPP订单增量可期现代投资:潭耒车流先抑后扬,“一主三翼”稳步推进中国建筑:主业发展稳健,中期净利增长兑现预期中国交建:业绩稳步增长,一带一路与PPP业务亮点突出中国铁建:中期业绩稳健增长,央企平台受益PPP推广兴蓉环境:主要从事自来水制售、市政污水处理

兴蓉环境

兴蓉环境:主要从事自来水制售、市政污水处理

公司主要从事自来水制售、市政污水处理、中水利用、生活污水污泥处理、垃圾渗滤液处理、垃圾焚烧发电以及水务环保相关的工程建设业务。公司自来水制售业务包括了从水源取水、自来水净化、输水管网输送、自来水销售及售后服务的完整供水产业链。公司在成都市运营七座污水处理厂,污水处理能力达到160万吨/日。除供、排水业务外,公司积极进军环保领域。公司的工程建设业务主要承接市政给排水管网施工、户表设计和施工,以及管道测量和探漏业务,并承担成都市供水管爆漏抢修抢险的职责。该业务由子公司兴蓉安科建设工程公司负责。

PPP,增长,公司,同比,项目