我国5G标准研究提案获世界电信标准化全会通过 五股步入牛途

摘要: 新易盛:三季报超预期 中高速光模块快速增长烽火通信:三季报增长提速 看好长期发展初灵信息:受益北京视达科并表 围绕大数据产业链布局鹏博士:三季度业绩增速回升 用户继续高增长中兴通讯:业绩符合预期 紫光集团进一步增持

新易盛

新易盛:三季报超预期 中高速光模块快速增长

新易盛 300502

研究机构:海通证券 分析师:朱劲松,夏庐生 撰写日期:2016-10-31

事件:10月27日公司发布2016年三季度业绩报告,前三季度营收5.10亿、同比增长13.27%,Q3单季营收1.70亿元、同比增长19.91%;归属上市公司股东的净利润为8050万、同比增长12.76%,Q3单季净利润为3203万、同比增长60.37%。业绩超出市场预期。

点评:

收入结构加速向中高速光模块迁移、4.25G以上光模块占比过半。公司4.25G以上光模块的销售收入同比增长28.67%,占营业收入的比例上升到53.12%。同时,4.25G以上光模块销售中,10G及以上光模块的销售收入同比增长约46%,占4.25G以上光模块销售收入的比例约90%。收入结构加速向中高速光模块迁移,说明公司切实抓住了光通信快速增长的中高速市场需求、持续强化高毛利率产品销售,未来将有利于进一步提升公司整体毛利率水平。

公司光芯片封装线产量逐步上升,提升部分光模块的毛利率。由于光模块是由光芯片封装成TO-CAN、TO-CAN封装成光组件TOSA/ROSA/BOSA、由光组件最终封装成光模块,因此,掌握芯片封装等环节将有效提升光模块毛利率水平。而公司自研芯片封装成本显著低于外购价格,因此,随着公司光芯片封装线产量封装逐步上量,部分光模块的毛利率水平获得提升。报告期内,公司4.25G以下光模块的销售收入同比增长16.38%,而毛利率却保持相对稳定,说明公司有效化解了低端光模块市场价格竞争激励的不利影响。

报告期内预付材料款增加61.33%、预付设备款增加135.40%,说明公司未来产能将进一步加速释放。由于今年国内运营商市场及海外数据中心市场光模块需求整体爆发式增长,导致上游芯片产能紧张,抑制了下游光模块产品供给,而中高速芯片供需矛盾尤为突出。公司预付材料款和设备款大幅增加,说明公司加大了上游芯片的采购力度、以及芯片封装产线和光模块产能的扩张进度,为中高速模块持续扩大生产、增加销售提供了有力保障。

维持“增持”评级。国内光器件产业高端市场及技术快速发展,为国内优秀光器件企业创造了良好的市场扩张及借助资本整合产业上下游的机会空间。同时,在光设备从10G/40G向100G平台发展的过程中,光器件(光模块)的价值占比也不断提高,产业价值链逐步向光器件倾斜,因此,我们看好公司作为光器件模块黑马新贵的发展潜力。

我们预计公司2016~2018年营业收入7.11亿元(+15.58%)、10.96亿元(+54.19%)、14.93亿元(+36.21%),归属于母公司股东的净利润1.04亿元(+10.44%)、1.84亿元(+76.42%)、2.78亿元(+50.85%),EPS分别为1.34、2.37、3.58元。考虑到全球流量爆发、尤其是中国互联网流量每年翻番增长,促使光通信行业持续高景气,参考全球光通信板块可比公司平均估值及PEG水平,给予公司2017年58倍动态PE、对应PEG0.68,6个月目标价为137.46元,维持“增持”评级。

主要风险因素。行业竞争加剧;公司募投的中高速光模块产线达产进度低于预期。

我国5G标准研究提案获世界电信标准化全会通过新易盛:三季报超预期 中高速光模块快速增长烽火通信:三季报增长提速 看好长期发展初灵信息:受益北京视达科并表 围绕大数据产业链布局鹏博士:三季度业绩增速回升 用户继续高增长中兴通讯:业绩符合预期 紫光集团进一步增持

烽火通信

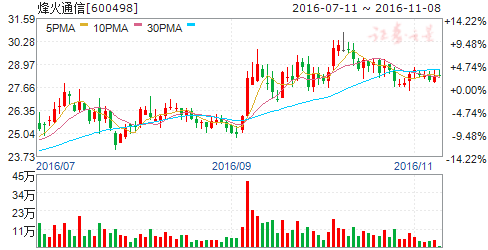

烽火通信:三季报增长提速 看好长期发展

烽火通信 600498

研究机构:中投证券 分析师:周明 撰写日期:2016-11-03

事件:10月29日,烽火通信发布2016年三季报,报告期内,公司实现营业收入120亿,同比增长29.81%;归母净利润约5.31亿,同比增长20.03%。

其中单三季度公司实现营收43亿,同比增长37.18%,归母净利润1.44亿,同比增长31.09%。单三季报的业绩增幅显著高于前三季度和之前中报的增速,符合我们之前中报点评中关于下半年公司业务将实现快速增长的预期。

系统集成实力雄厚,打开长远发展空间。目前公司的私有云项目和云网一体战略正加速推进中,“楚天云”和“楚天教育云”项目16先后被评为行业内最佳实践案例,公司目前正基于云网一体化方面的优势,加速构建云产业生态。目前私有云需求旺盛,据计丐资讯和我们的预计,整体市场空间在万亿以上,这也将为公司的长远发展注入持续活力。

继续给予“强烈推荐”评级。我们认为全年公司业务将快速增长,并有望超市场预期,预计16-18年EPS为0.96,1.25和1.63元,对应16-18年的PE分别为29.09x,22.38x和17.12x。短期来看,光通信行业需求快速提升,公司技术实力突出,业绩有望保持高速增长;长期来看,海缆,光纤传感和私有云等业务前景广阔,公司的业务布局有望进一步加速,并促进公司业绩的快速提升,潜力巨大。给予16年43PE,目标价41.00。

风险提示:光通信行业发展低于预期,新业务发展低于预期

我国5G标准研究提案获世界电信标准化全会通过新易盛:三季报超预期 中高速光模块快速增长烽火通信:三季报增长提速 看好长期发展初灵信息:受益北京视达科并表 围绕大数据产业链布局鹏博士:三季度业绩增速回升 用户继续高增长中兴通讯:业绩符合预期 紫光集团进一步增持

初灵信息

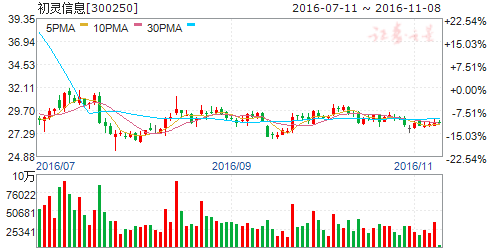

初灵信息:受益北京视达科并表 围绕大数据产业链布局

初灵信息 300250

研究机构:海通证券 分析师:夏庐生,朱劲松 撰写日期:2016-10-31

投资要点:

事件:2016年10月26日晚,初灵信息发布三季报,2016年前三季度实现营业收入2.72亿元,同比增长52.74%,实现归属于上市公司股东的净利润7435万元,同比增长213.27%,其中三季度实现净利润2450万元,同比增长78.23%。

业绩高速增长,符合市场预期。初灵信息收入和利润大幅增长,符合市场预期,受益于北京视达科合并报表,同时,公司电信增值服务、大数据挖掘、分析与应用业务,增长趋势良好。

传统主营业务稳健增长。公司主要产品分为三大类:大客户信息接入系统、广电宽带信息接入系统、机房基站核心设备信息管理系统,客户主要集中在移动、联通、电信、广电、银行等。受益于国内企业信息化发展浪潮,以及广电在宽带上加大投入,公司主营业务稳健增长。

深化大数据转型。公司制定了大数据的发展战略,通过外延并购逐步形成以数据连接→大数据挖掘、处理和分析→大数据应用为核心的产业链条。随着大数据战略的推进,公司先后收购了博瑞得和北京视达科,介入通信网络大数据分析的业务领域,具备了大数据采集、处理、分析和大数据应用的能力,与传统的信息接入业务形成协同效应。

盈利预测与投资建议。我们预计初灵信息2016~2018年收入分别为4.71亿元(+28.64%)、6.10亿元(+29.37%)、7.72亿元(+26.68%);归属上市公司股东对应的净利润分别为1.23亿元(+71.74%)、1.67亿元(35.43%)、1.94亿元(16.66%),EPS分别为0.53元、0.72元、0.85元,我们看好初灵信息大数据业务的布局,给予六个月目标价37.10元,对应2016年动态PE70倍,维持“买入”评级。 催化剂。大数据产业“十三五”发展规划的落地;公司并购整合完善产业链。

主要风险因素。大数据产业政策落地风险;新业务发展不及预期。

我国5G标准研究提案获世界电信标准化全会通过新易盛:三季报超预期 中高速光模块快速增长烽火通信:三季报增长提速 看好长期发展初灵信息:受益北京视达科并表 围绕大数据产业链布局鹏博士:三季度业绩增速回升 用户继续高增长中兴通讯:业绩符合预期 紫光集团进一步增持

鹏博士

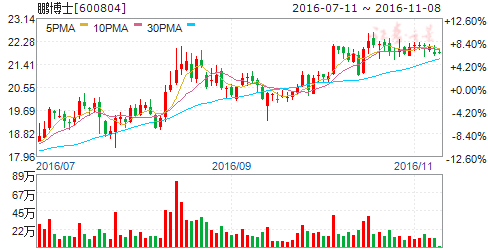

鹏博士:三季度业绩增速回升 用户继续高增长

鹏博士 600804

研究机构:国信证券 分析师:程成 撰写日期:2016-10-27

公司发布2016年第三季度报告,公布2016年前三季度实现营业总收入66.3亿元,同比增长15.24%。前三季度实现归属上市公司股东净利润6.06亿元,同比增长1.6%。

业绩增速逐步回升,符合预期

从单季情况来看,公司第三季度实现营收22.45亿元,同比增长10.84%。实现归母净利润2.02亿元,同比增长13.12%,对比前两季度业绩增长率(一季度同比增长8.96%,二季度同比减少11.80%),业绩增速逐步开始回升。

在网用户高增长,高效拓展客户群

截至2016第三季度,公司宽带业务覆盖地级以上城市206个,比上年三季度末新增拓展69个城市,同比增长50.36%。实现净增在网用户300万户,累计在网用户超过1300万户,同比增长34.4%。三季度净增在网用户117万户,同比增速增长80%,继续维持较高水平的增长速度,民营运营商灵活性及市场能力得以体现。

全面合作中国联通,扩大基础业务

公司与中国联通建立全面战略合作伙伴关系,合作范围涵盖固移电信服务、OTT新媒体运营、物联网应用创新、全球互联网专网服务、SDN/NFV网络重构和能力开放等多个领域,双方合作将进一步夯实扩大公司基础业务,提升公司业务创新能力。

看好公司民营宽带龙头价值,维持“买入”评级

公司合作中国联通,近期在海外合作星光源,为未来公司平台聚合更多的资源。目前公司稳步推进“云管端”战略。我们认为鹏博士作为价值与成长兼备的民营宽带运营商较国有宽带运营商应享有更高的溢价空间,未来随着在网率逐步提升,业绩将得到稳步支撑,看好公司用户稳步增长基础在OTT、在线教育等领域内的拓展。预计公司2016-2018年营业收入分别为95/114/135亿元,净利润分别为8.99/10.91/13.38亿元,对应EPS分别为0.64/0.77/0.95元,对应PE为30/25/20倍,考虑到民营宽带龙头的溢价及外延动力,长期逻辑不变,维持“买入”评级。

我国5G标准研究提案获世界电信标准化全会通过新易盛:三季报超预期 中高速光模块快速增长烽火通信:三季报增长提速 看好长期发展初灵信息:受益北京视达科并表 围绕大数据产业链布局鹏博士:三季度业绩增速回升 用户继续高增长中兴通讯:业绩符合预期 紫光集团进一步增持

中兴通讯

中兴通讯:业绩符合预期 紫光集团进一步增持

中兴通讯 000063

研究机构:安信证券 分析师:张龙 撰写日期:2016-10-31

公告摘要:公司发布三季报,2016年1-9月,实现营业收入715.64亿元人民币,同比增长4.44%,实现归属于上市公司净利润28.59亿元人民币,同比增长9.78%。

业绩符合预期,继续聚焦运营商、政企、消费者三大市场,加大研发创新构建核心竞争能力。业绩符合市场预期,国内及国际4G系统产品和光传送产品、国内手机产品和家庭终端产品收入增长较好,运营商网络业务、消费者业务、政企业务营业收入均保持同比增长,前三季度研发投入98.88亿元(占营收比例13.82%),为公司的持续发展提供强有力保障。到二季度末,中兴通讯下一代PON市场份额、固网接入市场整体增速、DSL市场份额增速均为全球第一,光网络市场份额全球前二。此外,公司出售“讯联智付”90%股权和“天津智联”84.86%的股权,为公司三季度带来了4.2-5.4亿的投资收益。同时公司海外收入占比较大(中报数据41.78%),年初至今人民币贬值幅度加大,将有利于外向型设备商的市场竞争力和短期业绩的提升。

产业资本进一步增持,彰显对公司价值认可。从财报公布的十大股东来看,二季度,紫光集团旗下西藏紫光春华投资有限公司持有上市公司0.53%股权,三季报最新数据显示紫光集团下属北京紫光通信科技集团有限公司和西藏紫光春华投资有限公司进一步增持上市公司A股票,目前已经合计持有公司1.37%股份,彰显产业资本对于中兴通讯的价值认可,不排除紫光集团继续增持的可能。

设立50亿产业基金,金融板块的布局已初具雏形。为推动政企类相关业务拓展,解决项目投融资的资金需求,孙公司“中兴兴云”与“广发合信”拟联合成立50亿规模产业基金,提供公司在智慧城市、地下管网、数据中心等项目更加灵活的商业模式,有利于公司在政企领域加快拓展。同时成立中兴金控,将专注于集团上下游全产业链,整合集团内外金融资源,构建多层次金融业务平台,通过更丰富的投融资产品和服务,为中兴通讯M-ICT2.0战略的全球部署提供支持。

投资建议:中兴通讯是全球前四的电信设备制造商,也是中国屈指可数的综合科技公司。随着爱立信的业绩快速下滑,中国通信设备企业的全球市场份额有望持续提升。公司坚持研发投入并加大创新,持续提升5G、物联网、芯片、VOICE等面向未来的核心竞争力,同时在智能手机领域进一步整合资源、寻求新突破,中长期发展动力充足。

我们预计公司2016-2018年EPS为0.92/1.07/1.31元,维持“买入-A”评级,6个月目标价为20元。

风险提示:美国商务部对公司实施出口限制事项仍未最终解决;BIS将临时普通许可进一步延期至2016年11月28日

我国,5g,标准,研究,提案,世界,电信,标准化,全会,通过,五股,步入