中国养老产业短板:护理人员缺口数百万 五股关注

摘要: 卫宁健康:业绩持续增长与人寿合作提供新增长点银江股份:中报业绩平稳 多领域覆盖智慧城市业务东软集团:业绩符合预期 积极推动商业模式创新易华录:订单放量支持未来业绩 出海寻找产业创新机会中新药业:速效救心丸低价药标提价明显

卫宁健康

卫宁健康:业绩持续增长与人寿合作提供新增长点

卫宁健康 300253

研究机构:广发证券 分析师:刘雪峰 撰写日期:2016-10-25

2016Q3实现收入同比增长28%,净利润同比增长14%。

2016年前三季度,受益于医疗卫生信息化行业持续景气,公司实现营业收入5.8亿元,同比增长34%;归属于母公司的净利润4.6亿元,同比增长412%,大幅增长主要系人寿入股卫宁科技导致剩余股权按公允价值重新计量产生的利得计入非经常性损益项目;扣非净利润1亿元,同比增长27%。

公司三季度单季度实现营业收入2.2亿,同比增长28%;扣非净利润3300万元,同比增长6%。管理费用较去年基本持平,销售费用同比增长26%,主要系公司营业规模扩大。

传统业务订单有保障、增发完成创新业务资金充裕。

传统业务:2016年前三季度,公司新签多个金额百万元以上医疗卫生信息化项目合同,客户包括北京市公共卫生信息中心等,保障了公司传统业务的稳步发展。创新业务:公司8亿募资完成,在资金层面得到支持,通过“4+1”(云医、云康、云药、云险及创新服务平台)服务模式的建立,实现了在健康服务业的全面布局,有利于业绩持续增长。

人寿参股卫宁科技、提供公司新增长点。

作为国内商业健康险领先企业,中国人寿以战略投资者身份入股卫宁科技,二者的组合或可结合双方在技术和市场覆盖方面的优势。行业上,我国健康险业务迎来成长拐点,基数不断扩大的同时,增速持续提升,到2016年1-8月增速高达94%。此次入股预计将增加公司2016年并表的净利润3.47亿元,考虑其对净利润的影响(不考虑并表预计卫宁健康16年净利润2.02亿,同比增长33%),预计16-18年EPS分别为0.64元、0.36元和0.54元,维持“买入”评级!l风险提示。

商业保险控费业务的推广与落地进度存在不确定性;远程健康管理合作业务的盈利模式尚未形成。

中国养老产业短板:护理人员缺口数百万卫宁健康:业绩持续增长与人寿合作提供新增长点银江股份:中报业绩平稳 多领域覆盖智慧城市业务东软集团:业绩符合预期 积极推动商业模式创新易华录:订单放量支持未来业绩 出海寻找产业创新机会中新药业:速效救心丸低价药标提价明显

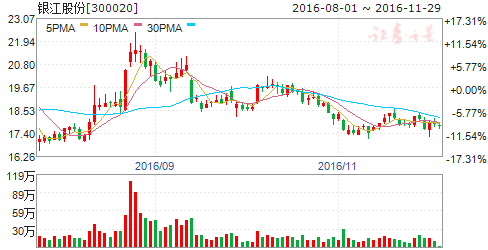

银江股份

银江股份:中报业绩平稳 多领域覆盖智慧城市业务

银江股份 300020

研究机构:联讯证券 分析师:郭佳楠,王凤华 撰写日期:2016-08-23

事件概述:

银江股份发布2016半年报,报告期内实现总营收84,404.50万元,同比下降16.53%;营业利润22,592.46万元,同比增长94.10%;归属于上市公司股东的净利润20,216.56万元,同比增长85.40%,其中,上半年转让所持杭州哲信8%股权,增加非经常性损益约12,288万元。

分析与判断:

新增订单充足,保障业绩平稳发展:报告期内,公司新增订单(含中标但未签合同的订单,不含框架总包项目)共计89,869.02万元。其中,智慧交通业务新增订单29,536.06 万元,智慧医疗业务新增订单22,063.21万元,智慧城市业务新增订单38,269.75万元。

投资Magic Leap,加码智慧城市业务:公司近期以直投的形式对世界知名增强现实(AR)科技公司Magic Leap进行投资,取得股份212,766股,计划将其产品运用于智慧城市AR展示领域。智慧城市作为国家战略,市场空间广阔,预计未来十年智慧城市建设投资将超过万亿元。目前,公司在智慧城市整体规划和顶层设计业务上,已与33个地方政府签订了战略合作协议,并建立战略总包合作关系,智慧交通业务已覆盖全国128个城市。

控股智途科技、杭州清普,补充地理信息化、医疗信息化业务:公司收购智途科技39.12%股权、收购杭州清普70%股权事项获中国证监会并购重组委审核,目前正在办理股权转让和工商过户手续。(1)智途科技专注于地图数据采集处理、应用软件开发及地理信息测绘等业务,已布局高精度地图制作、无人驾驶领域,并发展三维地图VR业务。智途科技2016-2018年承诺净利润不低于2000万元/2400万元/3000万元。(2)杭州清普主要从事区域医疗HIS系统软件开发,同时涉足电子政务领域,其2016-2018年承诺净利润不低于850万元/1,020万元/1,224万元。银江股份的智慧医疗系统已进入1284家医院(含单签的医院和区域医疗项目覆盖的医院),医疗信息化需求旺盛,增长可期。

盈利预测与投资建议:

公司是领先的智慧城市解决方案提供商和数据运营服务商,智慧医疗即将进入盈利阶段,智慧交通已经实现盈利效益,看好长期增长前景。我们2016 -2018年EPS预测分别为:0.76、0.81和0.81元,维持“增持”评级

风险提示

相关项目合作整体营收不及预期,市场风险,政策风险。

中国养老产业短板:护理人员缺口数百万卫宁健康:业绩持续增长与人寿合作提供新增长点银江股份:中报业绩平稳 多领域覆盖智慧城市业务东软集团:业绩符合预期 积极推动商业模式创新易华录:订单放量支持未来业绩 出海寻找产业创新机会中新药业:速效救心丸低价药标提价明显

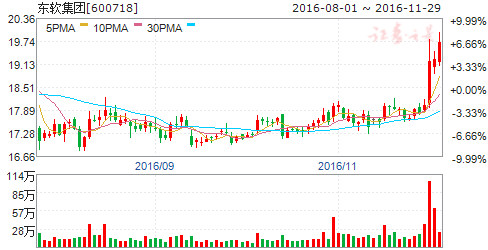

东软集团

东软集团:业绩符合预期 积极推动商业模式创新

东软集团 600718

研究机构:光大证券 分析师:姜国平 撰写日期:2016-08-30

收入和业绩平稳增长,符合预期

报告期内,公司实现营业收入33.82亿元,同比增长6.98%,主要受益于系统集成及软件业务收入同比增长9.7%所致;实现归属上市公司股东净利润9348万元,同比增长3.73%,主要是由于期间费用率由2015年同期的32.9%上升至34.4%以及政府补助增加带来营业外收入增加所致。此外,医疗系统产品业务收入同比下降3.4%,综合毛利率34.3%,保持稳定。

汽车电子市场份额持续提升,无人驾驶领域布局持续推进

公司在汽车电子领域拥有深厚的技术积累和大量高端客户资源,2015年与阿尔派电子合资成立东软睿驰子公司,专注于高级驾驶辅助系统、汽车自动驾驶系统等产品的开发及销售业务;2016年与四维图新签署战略合作协议,在地图数据和动态交通信息、无人驾驶技术等多个方面展开合作。报告期内,公司在智能汽车、ADAS等领域市场份额持续提升,车载量产业务深化与长安、华晨等客户的合作,IVI、T-BOX等产品覆盖十余家汽车厂商客户,新能源汽车服务平台“氢氪出行”进入试运营,无人驾驶领域布局持续推进。

基于优势积累,积极推动商业模式创新

公司是医疗IT领域龙头,拥有1.2万TB医疗影像数据,区域医疗信息平台覆盖30多个省市,社保核心系统占有50%以上的市场份额,具有深厚的客户及市场优势积累。报告期内,公司PACS、LIS等产品市场份额持续提升,大象就医云应用实现11家医院成功上线,面向大型三甲医院的新一代医院核心业务平台RealOneSuite在澳门镜湖医院成功试运营,智慧城市项目在邯郸、宜昌等地全面实施,互联网保险业务实现产业对接,基于客户及数据基础的商业模式创新积极推进。

估值与评级:

我们依旧看好公司短期的价值修复和中长期基于业务积累的创新商业模式拓展的空间。预测公司2016-2018年摊薄后的EPS分别为0.33元、0.42元、0.47元,6个月目标价24.00元,维持“买入”评级。

风险提示:

行业竞争加剧的风险,商业模式创新不达预期的风险。

中国养老产业短板:护理人员缺口数百万卫宁健康:业绩持续增长与人寿合作提供新增长点银江股份:中报业绩平稳 多领域覆盖智慧城市业务东软集团:业绩符合预期 积极推动商业模式创新易华录:订单放量支持未来业绩 出海寻找产业创新机会中新药业:速效救心丸低价药标提价明显

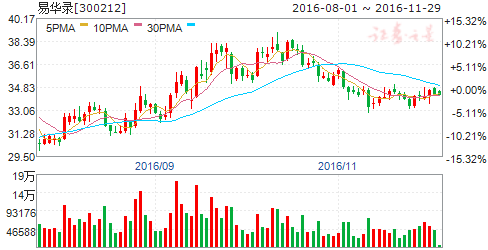

易华录

易华录:订单放量支持未来业绩 出海寻找产业创新机会

易华录 300212

研究机构:信达证券 分析师:边铁城 撰写日期:2016-11-02

事件:公司于10月28日发布2016年三季度报,公司实现营业收入13.72亿元,较去年同期增长29.55%;营业利润1.13亿元,较去年同期增长7.64%;归属上市公司股东的净利润为0.83亿元,较去年同期增长30.84%。

点评:

订单金额已经超过去年全年收入,未来业绩增长有保障。报告期内,公司累计新增项目金额为22.22亿元,中标“蓬莱智慧养老PPP项目”和“智慧蓬莱 PPP项目”,总投资额分别为7.079亿元、12.34亿元,并且入选了第三批PPP合作示范项目。中标天津南开区“视频监控网建设运维项目”,金额为1.80亿元,有利于公司积累公共安全领域的运维经验。大订单的获取夯实了公司未来业绩增长的基础,也增强了公司在业内的影响力。

业务多点开花,协同效应明显。公司坚持“1+4”的发展战略,围绕智能交通主业,展开公共安全、智慧城市、蓝光存储、居家养老4大产业的布局。智慧交通主业方面,由上市公司和部分子公司共同开展项目,目前智慧交通系统平台已经延伸到220多个城市。公共安全方面,由公司控股子公司尚易德主导,布局前端的系统集成和后端视频云平台。智慧城市方面,山东子公司参与设立PPP发展基金,建设模式转向以PPP为主导,运营项目主要包括交通大数据、交通设施广告权等。蓝光存储方面,公司负责蓝光存储管理解决方案和数据中心的建设运营,硬件设备则由兄弟公司华录松下提供。居家养老方面,公司与老龄委成立的合资公司,旨在智能化采集老人健康数据,通过大数据分析为老人提供智能安全、文化娱乐、生活O2O等多项综合服务。公司各项业务多点开花,旨在满足政府对智慧城市建设和运营的集成化要求,提供一站式服务。

出海以色列,寻找新兴产业创新机会。2016年7月28日,公司与以色列孵化器公司Startup East签署了战略合作协议,利用双方资源共同组建精准孵化中心,帮助具有市场潜力的以色列初创企业在中国投资发展。以色列是继硅谷之外全球另一顶尖的创新发源地,合作可以让公司站在国际技术前沿的视角审视所在行业,发掘新机会。2016年8月25日,公司与以色列捷邦(Check Point)安全软件公司在签订战略合作谅解备忘录,双方将在整个安全生态领域开展合作。公司由建设转向运营,势必会产生信息安全需求,因此公司提前布局将保障运营项目的顺利实施。

盈利预测和投资评级:我们预计2016~2018年公司营业收入分别为19.18亿元、23.19亿元和28.47亿元,归属于上市公司股东的净利润分别为1.93亿元、2.31亿元和2.99亿元,按最新股本计算每股收益分别为0.52元、0.62元和0.81元,最新股价对应PE分别为68倍、57倍和44倍,因此维持公司的“增持”投资评级。

股价催化剂:PPP 项目落地加速。

风险因素:业务对政府采购的依赖,PPP 模式的效果无法达到预期。

中国养老产业短板:护理人员缺口数百万卫宁健康:业绩持续增长与人寿合作提供新增长点银江股份:中报业绩平稳 多领域覆盖智慧城市业务东软集团:业绩符合预期 积极推动商业模式创新易华录:订单放量支持未来业绩 出海寻找产业创新机会中新药业:速效救心丸低价药标提价明显

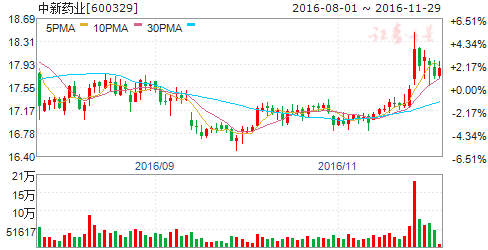

中新药业

中新药业:速效救心丸低价药标提价明显

中新药业 600329

研究机构:广发证券 分析师:吴文华,冯鹏,罗佳荣,张其立 撰写日期:2016-11-22

天津医药集团旗下中药上市平台,产品品牌积淀丰富公司是天津医药集团旗下唯一的中药上市平台,业务包含工业和商业两大板块。公司品牌和产品资源丰富,拥有达仁堂、乐仁堂、隆顺榕三个中华老字号品牌;产品包括1个国家机密品种,3个国家秘密品种,8个中药保护品种,公司85个品种列入国家基本药物目录,271个品种纳入国家医保品种。

速效救心丸相比2010年标提价40%以上,将受益落地执行①速效救心丸是国宝级中药,中药保护品种和独家品种,作为公司核心产品,2015年收入约8亿元,占工业板块的25%左右。速效救心丸为基药和低价药产品,各省低价药中标价格提升明显,从各省招标官网上可以看到,40mg*150丸品规从2010年的25元左右提升至2015年本轮的36元,提价幅度40%以上,但是提价后日服用金额仅3.6元,相比5元的低价药标准依然有较大提价空间。②价格的提升已经明显体现在OTC端,但是各地仅上海执行新标,随着各地执行新标,速效救心丸将贡献更明显的业绩。

目前定增价格倒挂,中长期有望受益国企改革①公司2015年以28.28元/股的价格,定增不超过2,956万股,募集资金8.36亿元,目前股价为17元/股左右,相比定增价格,有比较明显的折幅。②此外,作为天津市国企,公司未来有望受益国企改革推动提升效率,作为同受天津医药集团旗下的上市公司,天药股份已经于2015年12月推出股权激励计划,同样力生制药也已经获得天津医药集团资产注入的承诺,公司未来同样有望受益国企改革。

16-18年业绩分别为0.62元/股、0.84元/股、1.11元/股公司为作为天津医药集团旗下中药上市平台,品牌和产品资源积淀深厚,相比其他中药企业,拥有较多的独家和准独家品种。我们预计公司16/17/18年EPS至0.62/0.84/1.11元(2015年EPS为0.59元),目前股价对应PE28/20/16倍,给予“买入”评级。

风险提示药品中标执行推行低于预期;国企经营效率低下风险;

中国,养老,产业,短板,护理人员,缺口,数百万,五股,关注