农业板块将进入政策密集发布期 七股暴涨引擎将启(附股)

摘要: 生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

生物股份

生物股份:口蹄疫市场苗销售良好,新品种陆续推出

生物股份 600201

研究机构:财富证券 分析师:刘雪晴 撰写日期:2016-11-07

事件:公司公布2016年三季报,1-9月实现营业收入10.33亿元,同比增长16.58%;归属上市公司股东的净利润为4.85亿元,同比增长20.09%;扣非后净利润为4.80亿元,同比增长20.80%;实现每股收益0.85元;其中单三季度实现营业收入4.13亿元,同比增长25.77%;归属上市公司股东的净利润为2.01亿元,同比增长27.35%;扣非后净利润为2.01亿元,同比增长32.15%。

投资要点

口蹄疫市场苗销售情况良好是业绩增长的主因。在招采制度变革和规模化猪场加速补栏、高端市场苗扩容的背景下,公司作为口蹄疫市场苗龙头公司(占据口蹄疫市场苗50%的市场份额),该项业务维持高速增长。报告期内公司高端口蹄疫市场苗收入大约为6.5亿元,同比增长25%,其中单三季度同比增长高达35%。由于4季度是口蹄疫疫苗的传统销售旺季且农业部规定从2017年起将实施口蹄疫直补政策,因此预计公司口蹄疫市场苗将继续高速增长。

多个新品种陆续推出,提供业绩增长点。2016年3月公司新上市的猪圆环疫苗已实现销售1500万元,经过半年时间的市场推广营销后,单4季度有望贡献收入2500万元以上。公司其他新产品包括:牛病毒性腹泻-传染性鼻气管炎二联苗(2016年8月获得生产批文,预计2017年逐步放量);布病疫苗(处于产品申报阶段,预计2017年上半年上市);猪OA双价口蹄疫苗(处于复核试验阶段,预计2017年下半年上市);猪伪狂犬疫苗(处于复核试验阶段);另外还有猪瘟疫苗等品种处于研发阶段中。随着公司新产品逐步上市,将为公司未来带来持续的业绩增长点。

定增过会,产能加速扩张。公司定增募集资金12.5亿元已于2016年8月过会,发行价格为31元/股。募集资金全部用于金宇生物科技产业园区项目一期工程,包括年产8.93亿头份口蹄疫生产车间和年产6000万头份布鲁氏菌病活疫苗生产车间等。项目完成后,公司原有的口蹄疫有效抗原产能预计可增长66.67%,提升至100亿微克。

盈利预测:预计公司2016-2017年EPS为1.14元和1.47元,对应目前股价PE为26.9倍和20.8倍。参考行业平均估值且看好公司口蹄疫市场苗高速增长、新产品推广迅速和产能加速扩张,给予公司2017年25-27倍PE,合理区间为36.8-39.7元,给予“推荐”评级。

风险提示:生猪存栏快速下降、口蹄疫疫苗销售不及预期、品种推广进度不及预期和产能不及预期等风险。

农业板块将进入政策密集发布期生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

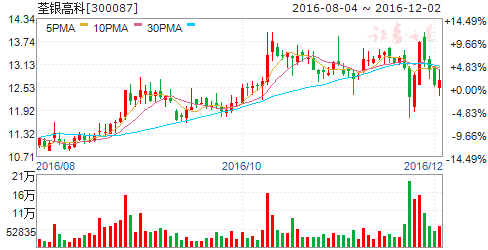

荃银高科

荃银高科:预收款同比大增47.5%,水稻新季销售开门红

荃银高科 300087

研究机构:中泰证券 分析师:陈奇 撰写日期:2016-11-01

投资要点

事件:荃银高科发布2016年三季报,公司报告期内实现营业收入2.77亿元(-2.53%),归属母公司净利润-879万元(亏损幅度同比收窄21.08%);第三季度实现营业收入0.95亿元(-14.41%),归属母公司净利润-239.96万元(亏损幅度同比收窄86.24%)。

预收款大幅增长47.5%,水稻新季销售开门红。第三季度是种业的传统淡季,公司整体收入为0.95亿元,同比下降,主要系报告期小麦种子产区在收获时节遭遇连续低温阴雨天气,可作商品种子的种源数量不足,导致小麦种子销售收入下降所致主要来自于非玉米种子的贡献以及税收调整等因素影响;第三季度的归母净利-239.96万元,亏损幅度同比收窄86.24%,主要系报告期母公司水稻种子国内外销售收入上升,且水稻种子平均销售单价高于小麦种子,故而收入下降但利润上升;公司截止9月底的预收款项为3.16亿元,同比去年增长47.5%,体现了新销售季品种优势显著,水稻销售开门红。

我们近期持续关注荃银高科,主要逻辑在于公司基本面稳定,新品种放量逻辑不断印证,处于快速变化的关键节点:1)水稻优势品种扩张,研发助力稳中取胜,徽两优882、两优8106 、荃优丝苗、荃优822等渐成区域强势品种,2015年9月徽两优898通过国审并上市销售,得益于良好的抗病性和抗倒伏性,调动3个销售公司和9个控股子公司的市场资源,销量大幅增长;2)玉米销量大幅提升,持续整合资源贡献新增长,并积极参与转基因产学联合项目;3)推广营销新模式,谋划试水产业链整合;4)此外,公司积极拓展海外项目,技术输出带动种子出口,水稻玉米良种不乏亮点。

我们认为公司核心竞争优势是以研发为主导,以优势品种水稻为主力,玉米助攻,兼并重组多方资源,稳固种子业务市场,拓展海外业务,延伸中下游探索大农业发展模式。预计2016-18年销售收入为7.49、9.02和1.14亿元,同比增长23.31%、20.45%和26.75%;归属母公司股东净利润2420 、3108和3839万元,同比增长9.3%、28.4%和23.5%。

考虑公司新通过审定的水稻品种尚在推广初期、优秀的亲本品种商业潜在商业价值巨大,短期市值目标50亿元,目标价15.6元,“买入”评级;当前是公司拐点阶段,长期趋势向好,是未来凭借技术、品种储备领先实现弯道超车的黑马品种。

农业板块将进入政策密集发布期生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

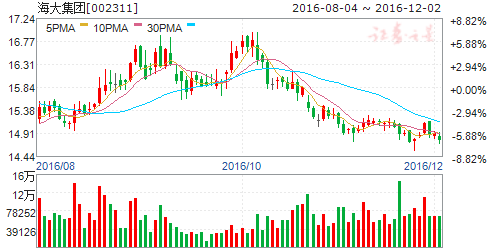

海大集团

海大集团:水灾影响已扫除,发展进入快车道

海大集团 002311

研究机构:信达证券 分析师:康敬东 撰写日期:2016-11-03

极端天气因素已扫除,饲料主业将恢复增速。饲料业务是公司核心业务,2015全年饲料营收占总营收比例为79%。前三季度公司营收同增13.49%,增速放缓,销售毛利率11.1%,较上半年有所下降,主要是由于三季度猪价环比下跌及暴雨洪水极端天气的影响导致饲料产品销量及利润有所下滑,现利空因素已完全释放,后期公司通过继续优化产品结构,提升高毛利产品占比,带动饲料主营业绩回升。禽饲料方面,公司通过实行市场、技术、采购、内部运营快速反应的联动机制使得禽饲料的毛利率保持相对稳定,未来下游禽养殖受祖代鸡引种复关的预期时间不断延后的影响将迎来景气向上周期,禽料利润贡献有望扩大;猪饲料方面,在生猪存栏数量同比减少导致饲料需求疲软的情况下,猪料销量上半年同增17.82%,高于行业水平,公司进一步优化猪料产品结构,提高毛利较高的教槽料、乳猪料、小猪料等销量占比,上半年猪料毛利率同比增长约1个百分点,预计后期受养殖行情复苏以及饲料原料成本继续下行的影响,猪料有望量利齐升;水产饲料方面,产品结构优化同样明显,上半年膨化鱼料销量增长超过20%,占鱼饲料的比重超过50%,受益于结构优化,水产饲料毛利率将保持上升趋势,同时,极端天气影响淡水鱼供应,未来鱼价或大幅上涨,将带动养殖户投苗积极性提高,因此公司水产饲料销量有望大幅提升。

产业链布局逐步完善,多领域将持续发力。公司坚定产业链发展战略,现已建立核心竞争力的产业如生猪养殖、水产动保、水产苗种等,在专业化的基础上实现规模化,同时逐步构建新开拓产业的竞争力如畜禽动保、宠物饲料、金融服务等。公司上半年生猪出栏15.25万头,同增595%,规模增长较快的原因主要是公司“公司+农户”的养殖模式快速扩张,另外,公司正在建设四个母猪场,投产后存栏4万头,同时,由于前三季度猪价高位运行生猪养殖利润高涨。第三季度猪价虽环比下滑,但考虑到生猪及能繁母猪存栏仍处于低位,加之需求旺季到来,预计生猪养殖行情将逐步恢复。另一方面,上半年动保营收同比增长40.26%,主要为水产动保产品收入的增长,产品毛利率保持在50%左右。水产动保产品通过不断升级改良,产品效果显现并产生一定客户粘性,上半年保持高速增长。另外,考虑到下游畜禽养殖规模化加速进程,动保产品快速向下渗透,行业将迎来黄金发展期,公司赶上趋势,前期收购的疫苗公司技术改造接近完成,升级后的产品即将投向市场,动保业务将在水产、畜禽方向全面推进。

盈利预测及评级:预计公司16-18年摊薄每股收益分别为0.61元、0.73元、0.82元。维持对公司的“买入”评级。

风险因素:再次突发灾害性天气;产业链布局进程不及预期等。

农业板块将进入政策密集发布期生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

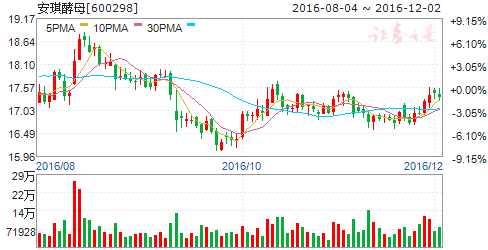

安琪酵母

安琪酵母:出口放缓影响营收增长,净利大增超出市场预期

安琪酵母 600298

研究机构:东吴证券 分析师:马浩博,汤玮亮 撰写日期:2016-10-20

事件:安琪酵母公布16年3季报。1-3Q16年实现营收35亿,同比增长14.2%,净利3.8亿元,同比增97.4%,每股收益0.46元。3Q16营收和净利分别为11.2亿和1.2亿,营收同比增11.0%,净利同比增129%,每股收益0.15元。营收略低于我们预期,净利超预期。

点评:

出口增速下滑,3Q16营收增11%,增速慢于1H16的16%,预计2016年可实现48.5亿、增15%的收入目标规划。由于3Q15伊犁停产检修,收入基数较低,但3Q16收入仅增11%,低于我们和市场预期。根据草根调研判断,3Q16国内收入可接近上半年的增速,但出口可能明显放缓。估计非洲市场出现下降,可能与埃及基地产能饱和、收紧信用政策这两个因素有关。

3Q16现金流质量较好,3Q16营收环比2Q16降10%,但销售商品提供劳务收到的现金环比增1%,同时经营活动产生的现金流量净额高达3亿,公司减少了应收票据,降低经营风险。

16年营收保底目标48.5亿,同比增15%,我们判断实现难度不大,公司团队能力优秀,技术服务体系对手难以超越,有望持续超越行业,同时新增的3万吨食品原料产能已于3季度投产,产能瓶颈得到缓解。

3Q16净利同比增129%,环比1H16提速,主要来自于毛利率上升、财务费用下降、所得税率下降,预计4Q16将延续高增长态势。1)毛利率同比大幅上升5.3pct,主要由于国内收入占比明显提升,不过也导致了销售费用率和管理费用率分别上升0.6pct和1.7pct。若剔除区域结构变化的影响,估计3Q16国内酵母产品毛利率同比也有明显上升,1H16公司陆续对主力产品提价,同时折旧和人员成本占比下降,而糖蜜价格同比变化不大。2)3Q16财务费用同比降30.4%,主要由于新增产能较少,所得税率同比降10pct。3)展望4Q16,虽然所得税率大幅下降的红利将结束,但毛利率可继续提升、财务费用继续下降,预计可延续50%的高增长。

盈利预测与投资建议:我们维持16年净利预测,预计2016-2017年EPS为0.62、0.77元,同比增82%、25%。我们看好公司全球扩张的能力,规模提升后净利率可持续提升,维持买入的评级。

风险提示:海外建厂进度低于预期;原料成本上涨幅度超预期。

农业板块将进入政策密集发布期生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

中牧股份

中牧股份:业绩稳定,将受益新品放量及存栏提升

中牧股份 600195

研究机构:安信证券 分析师:吴立,李佳丰 撰写日期:2016-11-04

事件:10月30日,公司发布三季报,报告期内实现营业收入约27.5亿元,同比下降约12%;归属于上市公司股东净利润约2.15亿元,同比减少6.63%;。其中第三季度实现净利润8200万元,同比下降3.53%。

业绩稳定,将受益于新品放量及存栏提升。报告期内公司暂停开展玉米收储业务,贸易板块降幅较大。但公司主业稳中有升,维持稳定业绩。报告期内,公司上市猪瘟-蓝耳二联苗,市场反馈良好,同时口蹄疫市场苗加速推广,在养殖高景气背景下,预计公司产品销量环比逐季改善,推动业绩改善。

2、产能释放打开公司成长空间,口蹄疫市场苗有望成为新增长点。公司过去几年发展一直受制于产能不足和口蹄疫技术限制,随着募投项目的逐步投产,将为公司打开成长空间。据公司公告及我们测算,扩产后口蹄疫产能提升50%以上,非口蹄疫提高20%以上,饲料产能大幅扩张。同时公司口蹄疫悬浮培养技术,浓缩、纯化等工艺逐步成熟,有望打开口蹄疫新渠道,成为公司新增长点。

3、国企改革方案有望更加成熟,提升管理效率!本次激励方案延迟,同时公司公告拟减持金达威股权,未来公司现金更加充裕,激励方案有望更加成熟有效。预计2017年公司将迎来改革。

投资建议:预计公司2016-2018年实现归属于母公司净利润2.8/3.4/4.5亿元,对应EPS分别为0.66/0.80/1.07元。我们维持“买入-A”评级,6个月目标价30元。

风险提示:销售不达预期;口蹄疫疫苗进展不达预期;

农业板块将进入政策密集发布期生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

海利生物

海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!

海利生物 603718

研究机构:安信证券 分析师:吴立,李佳丰 撰写日期:2016-10-27

事件:10月26日,公司发布2016年三季度报告。报告期内,实现营收2.5亿元,同比增长5.8%;归属于上市公司股东净利润7130万元,同比下降3.46%;

我们的分析和判断:

1.业绩稳定,将受益生猪存栏量提升。报告期内,公司主要收入来自蓝耳和圆环产品,市场苗收入占80%左右,发展较为稳定。能繁母猪产能趋势拐点已现,随着生猪存栏量提升,有望带动公司产品销量增加。同时公司公告,PTR腹泻三联活疫苗获兽药产品获批准文号,腹泻为当前市场常发疫病,养殖户较为重视,将为公司带来新业绩增量。

2.口蹄疫进展顺利,潜力巨大。公司与阿根廷BiogénseBagóS.A.公司合资成立杨凌金海生物技术有限公司,公司持有股权55%,主要经营建设杨凌-动物疫苗生产基地工程。公司口蹄疫项目完全复制阿根廷BB公司海外工厂工艺,阿方工程师全过程参与,预计产品品质将在行业前列。据公司公告,公司口蹄疫项目目前进展顺利,正处于设备调试阶段,公司争取在2016年下半年具备对外销售条件。

3.战略参股“序康医疗”,“动保+人保”双轮驱动起航!9月7日,公司公告,公司拟以现金1000万元对“序康医疗”增资,增资后持有其1.19%的股权。公司战略定位高远,除大力发展原主业动保外,此次参股“序康医疗”,战略进入生物医疗产业,标志着公司“动保+人保”双轮驱动正式起航,将进一步打开公司发展空间。

据公司公告,上海序康医疗科技有限公司(以下简称“序康医疗”或“公司”)由著名科学家、美国科学院院士谢晓亮教授领衔组建,致力于单细胞全基因组测序技术的研发服务,主要从事极微量DNA基因组测序试剂盒、高通量基因组测序仪器及试剂的研发和产业化,具有竞争优势,发展潜力巨大。

据通和资本网站,公司董事长为通和资本合伙人以及主要投资人,通和资本是一家专注于生命科学和健康医疗行业的风险投资机构,海利生物未来有望进一步依托通和资本,加大生物医疗领域布局。

。

投资建议:我们预计公司2016年-2018年净利润1.4/2.2/3.4亿,复合增速约50%;我们给予“买入-A”评级,6个月目标价23元。

风险提示:口蹄疫项目进展不达预期;

农业板块将进入政策密集发布期生物股份:口蹄疫市场苗销售良好,新品种陆续推出荃银高科:预收款同比大增47.5%,水稻新季销售开门红海大集团:水灾影响已扫除,发展进入快车道安琪酵母:出口放缓影响营收增长,净利大增超出市场预期中牧股份:业绩稳定,将受益新品放量及存栏提升海利生物:主业业绩稳定,“动保+人保”双轮驱动起航!通威股份:新通威,前因与结果,新能源助力第二次崛起

通威股份

通威股份:新通威,前因与结果,新能源助力第二次崛起

通威股份 600438

研究机构:太平洋 分析师:张学 撰写日期:2016-11-29

报告摘要

从“因果论”的角度,本报告旨在揭示两个问题:第一,通威股份为什么要进入新能源,特别是光伏行业?这是前因。第二,进入新能源之后,通威股份如何解决渔业和新能源的跨行业整合?这是结果。

前因:通威股份为什么要发展新能源

从长期能源演化史的角度看,传统资源边际收益递减规律加速新能源(光伏等)替代化石能源,这是内因;从短期政策和技术进步的角度看,政策释放+技术进步+环境改善助力光伏行业发展,这是外力。因此,天时地利人和促进新能源(光伏)行业大发展。借助内因和外力,通威股份正是应大势所趋,大力发展新能源(光伏)。

结果:以新能源为契机第二次崛起

作为传统农业-水产饲料的龙头,通威股份面临着发展的瓶颈。作为新型战略支柱行业,新能源带给通威股份新的契机。通过将永祥股份、通威新能源和合肥通威注入通威股份,打通了光伏上中下游产业链,有利于通威股份做大做强新能源产业,大力提升通威股份的盈利能力。

新通威的未来

通威股份推出的“渔光一体”渔业新业态独树一帜。我们认为,“渔光一体”的本质在于“光伏渔业”,通过光伏+促进渔业“工业化和智能化”的升级改造和转型,促进渔业相关资产的增值,改变以往传统渔业的农业化特征,规模化养殖提升智能化水平,降低人力成本,使原本的“农业特征”明显的渔民(农民)转变为现代化的产业工人,提高了大规模的生产效率,从而使原本的“第一产业的渔业”向“第二产业的工业”特征转型,做大做强基础产业-渔业。同时,做大做强的渔业又可以反过来促进光伏的金融属性的逐步释放。

农业,政策,发布期,七股