苹果概念股再度活跃 五股或将有上涨机会

摘要: 第1页:苹果概念股再度活跃五股或有上涨机会第2页:锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确第3页:苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进第4页:信维通信:业绩符

苹果概念股再度活跃 五股或有上涨机会锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确 苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进信维通信:业绩符合预期,射频和多元化新品持续看好立讯精密:业绩增速受限研发投入,新产品开拓成长空间安洁科技:收购威博精密,金属结构件业务如虎添翼

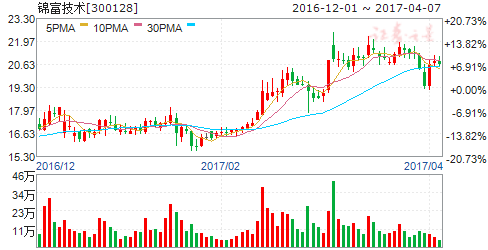

锦富技术

锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确

研究机构:申万宏源 分析师:马晓天 撰写日期:2017-03-07

公司公告:发布2016年报,公司2016年实现营收29.73亿元,同比下滑5.7%;整体毛利率12.9%;归母净利润为3820万元,同比增长77%,业绩符合预期。其中,四季度实现营业收入10.32亿元,归母净利润3680万元。16年利润分配预案为每10股转增8股派0.1元。

行业景气度回升,公司下半年业绩大幅好转。公司2016年H1/H2分别实现营收10.68/19.05亿元,下半年环比增长78.4%,归母净利润H1/H2分别实现-3585/7405万元。其中,显示器件业务下半年营收12.14亿元,较上半年环比增长34.8%,毛利率从上半年的5.2%大幅提升至下半年的9.2%;检测治具业务下半年营收2.48亿元,较上半年环比增长达393%,全年毛利率为48.7%。我们认为,公司去年下半年来业绩高速增长的主要原因如下:1)光电显示器件行业整体复苏,景气度步入上行通道,公司显示器件和整机ODM业务营收及毛利率大幅提升。我们认为受益于全球面板产能向我国转移、显示技术升级换代,公司传统主业将持续回暖;2)子公司迈致科技加强市场开拓,检测治具产品下游客户数量提升。同时,其发出商品在下半年的陆续验收,以及自动化控制模组产品占比提升,推高了下半年的整体营收规模;3)公司通过开源节流,强化精细化管理,将各项费用控制在合理水平。

转型战略明确,新业务不断开拓。智能家居物联网以及云计算领域是公司始终看好的方向,为此,公司去年收购南通旗云100%股权及北京算云15%股权,进入IDC数据服务和智能家居业务领域,新业务需要的技术和人才陆续到位。我们认为这一板块将成为公司未来业绩增长最大的看点。

高送转利好股价,彰显管理层信心。公司拟以以4.79亿股为基数,向全体股东每10股派发现金红利0.10元(含税),同时以资本公积金向全体股东每10股转增8股。在公司传统主业大幅好转、新兴业务不断开拓的背景下,我们认为此时推出高送转方案彰显了公司对自身发展和未来前景的信心,预计将成为短期股价催化剂。

财务指标未达监管要求,定增方案终止。公司原拟定增募资12.7亿元用于互联网数据中心(IDC)和家庭智能显示终端自动化生产线建设等项目,但由于会计政策调整(子公司迈致科技计提的商誉减值2.81亿元计入经常性损益,而相应的业绩补偿2.82亿元计入非经常损益),公司16年扣非归母净利润为-2.51亿元。根据相关规定,该定增事项已不具备继续推进的条件。

以传统主业为根基,切入物联网万亿级蓝海市场,价值需重估。维持“买入”评级。我们认为在公司积极转型物联网的大背景下,公司将继续推进IDC等新业务的落地,并坚定看好其“端+云”生态的平台价值与成长性,未来几年新业务板块将有望大幅提升营收和整体毛利率水平。另外公司传统业务受益于行业景气度上行、进入高成长的曲面屏市场,盈利能力将持续改善。我们根据公司业务结构,调整分产品业绩预测,维持整体盈利预测,预计17-20年实现归母净利润0.84/1.58/2.66/3.56亿元,CAGR达到75%,EPS为0.18/0.33/0.56/0.74元,对应PE分别为105/58/34/26倍(考虑到目前物联网业务处在培育阶段,且公司尚未完全控股北京算云,我们在预测时暂未考虑其家庭云的业绩并表)。

苹果概念股再度活跃 五股或有上涨机会锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确 苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进信维通信:业绩符合预期,射频和多元化新品持续看好立讯精密:业绩增速受限研发投入,新产品开拓成长空间安洁科技:收购威博精密,金属结构件业务如虎添翼

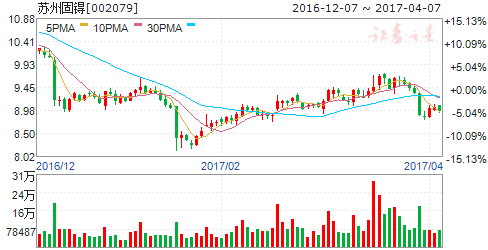

苏州固锝

苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进

苏州固锝 002079

研究机构:东莞证券 分析师:冯显权 撰写日期:2017-03-23

投资要点:

事件:苏州固锝(002079)21日晚间披露2016年报,全年公司共实现营业收入11.87亿元,实现归属于母公司股东净利润1.13亿元,增长396.68%,EPS提升至0.156元,ROE大幅提升至8.06%。此外,公司披露2017Q1业绩指引,预计实现归母净利润1317.72-1581.26万元,增长0-20%。

点评:

各业务显著增长,其中太阳能电池银浆增长最快。参考分业务情况,以二极管为主的分立器件仍然是公司的主力业务,年收入7.27亿元,增长22.27%,占营收比重超过60%,毛利率提高至17.79%。集成电路业务收入1.73亿元,增长18.4%。此外,太阳能电池银浆收入2.85亿元,大幅增长6倍,毛利率24.31%,为各业务之最。

苏州晶银扭亏为盈。太阳能电池银浆的业务主体是苏州晶银,目前主力产品是太阳能电池正、负极银浆以及二次锂电池正极材料增强剂。经过多次增资后,目前上市公司持有苏州晶银52.1%股权,为控股股东,产能由100万吨扩充至180万吨。业绩扭亏,2016年实现净利润4066.48万元,而15年则亏损321.72万。我们认为,苏州晶银业绩大幅好转与引入苏州阿特斯有关。2015年9月苏州阿特斯参股苏州晶银,占股15%。苏州阿特斯是全球光伏组件龙头阿特斯的子公司,根据最新公告,阿特斯全年实现光伏组件总出货量达5232兆瓦,创历史新高。

苏州明皜前景看好。公司在保持二极管的领先地位同时,积极拓展MEMS研发、设计及封装业务。MEMS传感器的研发及封装由苏州明皜和江苏艾特曼坐镇。上市公司持有苏州明皜41.69%。目前苏州明皜在持续保持行车记录仪市场高份额的市场占有率的同时,在可穿戴设备、传感器模块方面稳步前进,并导入智能手机客户,尽管目前仍处于亏损状态,未来这一板块仍被市场看好。

封装业务表现良好。目前上市公司持有74.19%艾特曼股权,2016年控股子公司实现销售收入458.56万元,较上年同期增长45.66%,净利润58.99万元,实现扭亏。目前公司在两轴以及三轴MEMS加速度计的封装工艺具备较强的技术积累。此外,公司即将完成马来西亚封装公司AICS的收购,将加强公司封装实力。

盈利预测与投资建议。预计公司2017-2018年实现归属母公司股东净利润分别为1.37/1.63亿元,对应EPS分别为0.19/0.22元,对应PE 51/43倍,维持苏州固锝“谨慎推荐”评级。

风险提示:MEMS业务进展低于预期,AICS公司持续亏损。

苹果概念股再度活跃 五股或有上涨机会锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确 苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进信维通信:业绩符合预期,射频和多元化新品持续看好立讯精密:业绩增速受限研发投入,新产品开拓成长空间安洁科技:收购威博精密,金属结构件业务如虎添翼

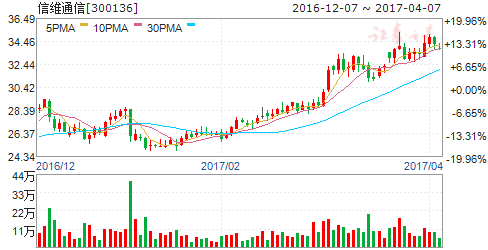

信维通信

信维通信:业绩符合预期,射频和多元化新品持续看好

信维通信 300136

研究机构:西南证券 分析师:刘言 撰写日期:2017-02-15

投资要点

事件:公司发布业绩快报,2016年实现营业总收入24.1亿元,同比增长85.6%;实现归属于上市公司股东的净利润为5.3亿元,同比增长141.5%。

客户份额持续提升,多元产品布局贡献新增长点。公司业绩整体符合预期,自2014年以来净利润每年均实现翻倍增长。公司坚持大客户战略,以射频产品为中心,在大客户的销售份额持续得到提升,在A客户智能手机天线份额已位居第二,PC类天线产品已起量后续有望复制手机类天线增长态势,三星、微软等国际一流品牌客户的销售份额也稳步上升。此外,公司的NFC一体化模组、声学等新品已切入现有客户供应体系,扩大了产品品类和销售规模,贡献新的业绩增长点。在之前的年度业绩预告中,公司预计2016年非经常性损益约6200万元,扣除该部分后净利润同比增长约117%,表明公司仍具备高质量的增长。

公司未来看点主要在射频产品和多元化新品。射频产品方面,除了传统天线业务外,公司还打造射频天线、射频隔离器件和射频连接器的一体化解决方案,射频隔离器件仅A客户一家需求量就达到50亿元/年,市场空间较大,而公司的市场份额不到10%;应用方面,公司还扩展PC类射频业务,且当前市占率也较低;公司凭借在射频天线的技术积累、市场地位、客户优势和品牌知名度,未来在射频领域的前景仍具有成长空间。此外,NFC+支付+充电一体化模组已向三星S7供货,未来三星更多机型将采用此方案,公司直接受益。声学产品已向华为、魅族配套,有望新增OPPO、VIVO等新客户,未来或贡献更多业绩。

股权激励绑定核心员工,彰显公司未来业绩信心。限制性股权激励计划草案拟向中高层管理人员、核心技术人员共241人授予2000万股股票,授予价格为11.71元/股,行权目标为2017-2019年实现净利润不低于7.5亿元、12亿元及15.6亿元。股权激励计划充分调动了中高层管理人员的积极性,使核心人才与公司的成长和中长期利益深度绑定,彰显公司对于未来经营状况的信心。

盈利预测与投资建议。公司射频业务实力领先,多元化产品线投放带来经营状况持续向上,股权激励彰显公司业绩信心。未来三年归母净利润预计保持76%的复合增长率。维持“增持”评级。

风险提示:射频业务发展或不及预期;新产品研发和市场开拓或不及预期。

苹果概念股再度活跃 五股或有上涨机会锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确 苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进信维通信:业绩符合预期,射频和多元化新品持续看好立讯精密:业绩增速受限研发投入,新产品开拓成长空间安洁科技:收购威博精密,金属结构件业务如虎添翼

立讯精密

立讯精密:业绩增速受限研发投入,新产品开拓成长空间

立讯精密 002475

研究机构:华金证券 分析师:蔡景彦 撰写日期:2017-03-03

点评:

新产品、新市场持续开拓,营收增长显著:公司2016年销售收入增长36.2%,其中第四季度大幅度增长71.0%,尽管上半年受到主要客户终端产品需求不及预期的影响增速放缓,但是随着下半年公司新产品持续推出以及新客户开拓逐步见效,公司的营业收入大幅度提升,在电子连接器领域内公司逐步从3C 类产品向通讯、汽车类产品拓展,以及在智能终端方面向连接器以外的产品市场延伸,均称为公司未来营收持续增长的主要驱动力。

规模效应尚未完全释放,研发投入抑制业绩增速:公司2016年整体营业利润率同比下降2.0个百分点,净利润的增长速度也远低于营收增速,主要是由于公司在新产品和新市场方面的开拓需要前期的投入逐步形成规模效应,并且在研发投入方面的费用需求较高,进而影响了公司的盈利增速。我们可以看到,第四季度单季度的营收大幅增长的情况下,季度营业利润率达到了11.2%,获得了显著的恢复。

新产品及新市场为公司开拓成长空间:公司在传统连接器业务方面持续开拓包括汽车电子等在内的新市场,而在消费电子及移动终端方面,包括无线充电、声学部件、天线等新产品方面的拓展,为现有客户提供更多的综合性产品和服务是公司整体业绩的增长两个主要驱动力,并且伴随着规模效应的体现以及公司在研发投入方面的逐步变现,公司的盈利能力有望逐步恢复到过往水平。

投资建议:我们预测公司2016年至2018年每股收益分别为0.55、0.82和1.09元。净资产收益率分别为15.8%、19.9%和22.1%,给予增持-A 建议,6个月目标价为24.60元,相当于2016年至2018年44.7、30.0和22.6倍的动态市盈率。

风险提示:主要客户终端产品出货量不及预期;市场竞争压力增加影响盈利能力;新产品推出力度及市场反应不及预期。

苹果概念股再度活跃 五股或有上涨机会锦富技术:业绩符合预期,传统主业大幅好转,转型物联网方向明确 苏州固锝2016年报点评:太阳能业务扭亏,MEMS稳步推进信维通信:业绩符合预期,射频和多元化新品持续看好立讯精密:业绩增速受限研发投入,新产品开拓成长空间安洁科技:收购威博精密,金属结构件业务如虎添翼

安洁科技

安洁科技:收购威博精密,金属结构件业务如虎添翼

安洁科技 002635

研究机构:国金证券 分析师:骆思远 撰写日期:2017-02-08

分析与判断

收购威博精密,优势互补,金属结构件业务打开发展新空间:威博精密主营小金属件,主要有手机摄像头装饰圈、侧面按键、指纹识别金属支架及卡托等,是OPPO、vivo和华为小金属件的主力供应商。安洁科技和威博精密可以优势互补,在消费电子、汽车电子等业务相互支持,资源共享,发挥协同优势。安洁科技的的通讯类相关产品可以借助威博快速导入OPPO、vivo及华为等国内手机客户,安洁科技具有良好的品牌优势和资金优势,威博精密的小金属件可以借助安洁科技进行快速扩大规模及提升核心竞争力,并进入苹果、微软、谷歌、特斯拉等国际高端客户,实现1+1>2的战略效应。

金属材质外观方兴未艾,手机小金属件前景广阔:苹果5S引领了手机外观金属化的浪潮,超级本、平板电脑、可穿戴设备、移动电源等消费电子采用金属外观的趋势亦十分明显,预计2017年金属外观件市场总容量将达到233亿美元。手机中的小精密结构件也向金属化方向发展,目前智能手机中小金属件的单机价值量约20-35元,按照全球13亿部智能手机测算,市场容量为260~450亿元。苹果的手机、笔电、iPad、iWatch等对金属外观件及结构件的需求庞大,公司重点布局精密金属加工业务,有望深度受益。

依托高端客户资源,持续导入新产品,未来增长动能强劲:iPhone8高端机型有望采用OLED面板,预计公司将有新产品导入,单机价值量有望大幅增加,2018年A客户手机新机型有望采用全部OLED面板,公司将充分受益;公司还在为A客户研发多个新产品,包括金属件及胶、膜等功能材料,有望逐步导入,未来业绩具有强劲的增长动能。

投资建议

预测公司2016/2017/2018年EPS分别为1.01/1.31/2.16元(按照威博精密2017年9-12月合表,增发摊薄),现价对应市盈率分别为36.1、27.8及16.8倍。如果按照威博精密2017年全年业绩并表,则2016/2017/2018年EPS分别为1.01/1.66/2.16元,现价对应市盈率分别为36.1、21.8及16.8倍,维持“买入”评级。 风险 n 小金属结构件竞争激烈,价格下降;公司新产品导入A客户推进不及预期。

分析与判断

收购威博精密,优势互补,金属结构件业务打开发展新空间:威博精密主营小金属件,主要有手机摄像头装饰圈、侧面按键、指纹识别金属支架及卡托等,是OPPO、vivo和华为小金属件的主力供应商。安洁科技和威博精密可以优势互补,在消费电子、汽车电子等业务相互支持,资源共享,发挥协同优势。安洁科技的的通讯类相关产品可以借助威博快速导入OPPO、vivo及华为等国内手机客户,安洁科技具有良好的品牌优势和资金优势,威博精密的小金属件可以借助安洁科技进行快速扩大规模及提升核心竞争力,并进入苹果、微软、谷歌、特斯拉等国际高端客户,实现1+1>2的战略效应。

金属材质外观方兴未艾,手机小金属件前景广阔:苹果5S引领了手机外观金属化的浪潮,超级本、平板电脑、可穿戴设备、移动电源等消费电子采用金属外观的趋势亦十分明显,预计2017年金属外观件市场总容量将达到233亿美元。手机中的小精密结构件也向金属化方向发展,目前智能手机中小金属件的单机价值量约20-35元,按照全球13亿部智能手机测算,市场容量为260~450亿元。苹果的手机、笔电、iPad、iWatch等对金属外观件及结构件的需求庞大,公司重点布局精密金属加工业务,有望深度受益。

依托高端客户资源,持续导入新产品,未来增长动能强劲:iPhone8高端机型有望采用OLED面板,预计公司将有新产品导入,单机价值量有望大幅增加,2018年A客户手机新机型有望采用全部OLED面板,公司将充分受益;公司还在为A客户研发多个新产品,包括金属件及胶、膜等功能材料,有望逐步导入,未来业绩具有强劲的增长动能。

投资建议

预测公司2016/2017/2018年EPS分别为1.01/1.31/2.16元(按照威博精密2017年9-12月合表,增发摊薄),现价对应市盈率分别为36.1、27.8及16.8倍。如果按照威博精密2017年全年业绩并表,则2016/2017/2018年EPS分别为1.01/1.66/2.16元,现价对应市盈率分别为36.1、21.8及16.8倍,维持“买入”评级。

风险

小金属结构件竞争激烈,价格下降;公司新产品导入A客户推进不及预期。

公司,业务,业绩,精密,增长